- Apollo argumenta que el mercado podría ser demasiado optimista respecto al ritmo de monetización de la IA, ya que el consenso prevé que el flujo de caja libre de las grandes empresas tecnológicas se duplique con creces en los próximos años.

- La caída de los precios de los tokens y la creciente competencia de los modelos de IA chinos podrían dificultar el cumplimiento de las previsiones de ganancias actuales, ejerciendo una presión adicional sobre los márgenes de beneficio de las mayores empresas tecnológicas.

- Si la rentabilidad de las inversiones en IA tarda más de lo previsto, el impacto podría extenderse mucho más allá del sector tecnológico, provocando una revalorización de las Siete Grandes, afectando negativamente al S&P 500 y, potencialmente, ralentizando la economía global.

- Amazon sigue siendo el mayor emisor de deuda entre las principales grandes empresas tecnológicas, habiendo recaudado más de 100.000 millones de dólares para financiar la expansión de su infraestructura de IA.

- Apollo argumenta que el mercado podría ser demasiado optimista respecto al ritmo de monetización de la IA, ya que el consenso prevé que el flujo de caja libre de las grandes empresas tecnológicas se duplique con creces en los próximos años.

- La caída de los precios de los tokens y la creciente competencia de los modelos de IA chinos podrían dificultar el cumplimiento de las previsiones de ganancias actuales, ejerciendo una presión adicional sobre los márgenes de beneficio de las mayores empresas tecnológicas.

- Si la rentabilidad de las inversiones en IA tarda más de lo previsto, el impacto podría extenderse mucho más allá del sector tecnológico, provocando una revalorización de las Siete Grandes, afectando negativamente al S&P 500 y, potencialmente, ralentizando la economía global.

- Amazon sigue siendo el mayor emisor de deuda entre las principales grandes empresas tecnológicas, habiendo recaudado más de 100.000 millones de dólares para financiar la expansión de su infraestructura de IA.

Se espera que las mayores empresas tecnológicas del mundo inviertan alrededor de 3 billones de dólares en infraestructura de inteligencia artificial durante los próximos años, lo que plantea una pregunta crucial: ¿generarán estas enormes inversiones en IA rentabilidades con la rapidez suficiente?

Esto supone un cambio sutil, pero de enorme importancia, en la narrativa del mercado. Los inversores ya no debaten si la IA es una tecnología transformadora; ese punto está, en gran medida, resuelto. En cambio, el foco de la discusión se ha desplazado, con razón, hacia la economía que sustenta el auge de la inteligencia artificial.

Los analistas de Apollo Global Management sostienen que las expectativas actuales del mercado podrían estar basadas en un calendario excesivamente optimista. La comercialización de la IA podría tardar mucho más de lo que los inversores anticipan hoy. Si eso acaba ocurriendo, las consecuencias irían mucho más allá de las acciones tecnológicas y podrían terminar afectando al conjunto del mercado bursátil.

A esta incertidumbre se suma la aparición de China como un competidor serio de los modelos occidentales de IA. Según Apollo, los modelos chinos han ido ganando popularidad en los últimos meses, aumentando de forma constante su cuota del mercado mundial de inteligencia artificial y reduciendo la distancia competitiva con sus homólogos estadounidenses.

La historia sugiere que las tecnologías revolucionarias suelen necesitar más tiempo

No es la primera vez que los inversores quedan fascinados por una tecnología transformadora. Durante el siglo XIX, enormes cantidades de capital se destinaron a la construcción de ferrocarriles. Las vías férreas acabaron convirtiéndose en una de las innovaciones más importantes de la historia económica, pero muchos inversores no obtuvieron la rentabilidad que esperaban. Se construyeron demasiadas líneas, la competencia creció más rápido que la demanda y el capital tardó mucho más de lo previsto en generar retornos atractivos.

Las acciones ferroviarias terminaron desplomándose tras años de espectaculares revalorizaciones, a pesar de que las infraestructuras sí llegaron a construirse y transformaron profundamente el comercio mundial. Por ello, sería ingenuo asumir que la expansión de la infraestructura de IA vaya a traducirse automáticamente en un mercado alcista sostenido para las acciones tecnológicas.

Un patrón sorprendentemente similar surgió durante el auge de la fibra óptica a finales de los años noventa. Internet cambió el mundo de forma indiscutible, pero gran parte de la infraestructura permaneció infrautilizada durante años, mientras numerosas empresas de telecomunicaciones quebraban tras el estallido de la burbuja de las puntocom.

La paradoja de las grandes revoluciones tecnológicas es que la tecnología suele triunfar mucho antes de que lo hagan muchos de sus primeros inversores. Apollo sostiene que el mercado actual de la IA podría estar enfrentándose precisamente a este tipo de riesgo.

El mercado da por hecho que los flujos de caja se acelerarán rápidamente

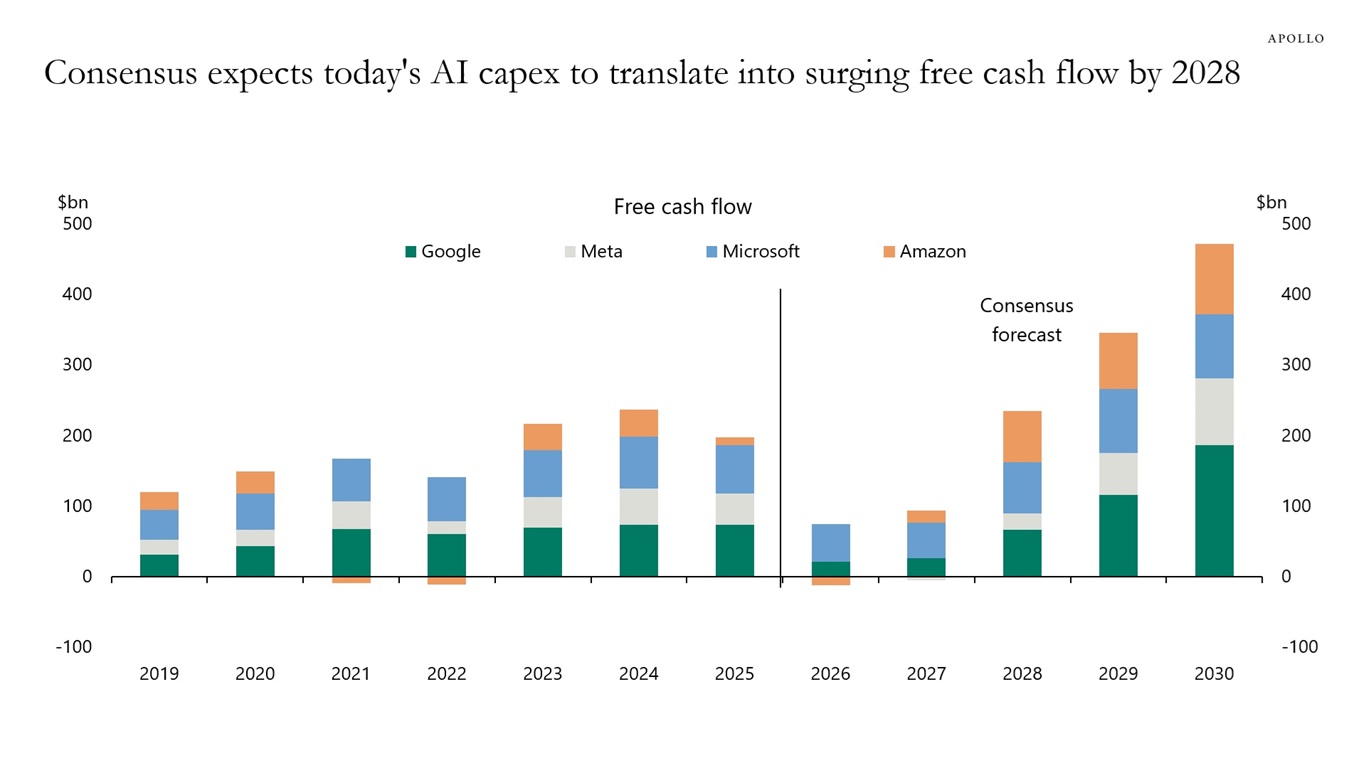

El consenso de Wall Street prevé que el flujo de caja libre generado por los grandes hiperescalares —entre ellos Microsoft, Amazon, Alphabet y Meta— se duplicará con creces durante los próximos años. Esta hipótesis sustenta buena parte de las valoraciones actuales del mercado.

Los gigantes tecnológicos están comprometiendo cientos de miles de millones de dólares en centros de datos, GPU e infraestructura energética porque los inversores esperan que los servicios de IA comiencen a generar flujos de caja extraordinarios en un futuro próximo. Pero ¿qué ocurriría si los retornos significativos llegaran dentro de cinco o siete años, en lugar de dos?

Eso no significaría necesariamente que estas inversiones hubieran sido un error. Simplemente implicaría que los inversores subestimaron el tiempo necesario para que produjeran rentabilidades económicas atractivas, y esa diferencia en los plazos podría resultar extremadamente costosa.

Las previsiones actuales asumen que el flujo de caja libre de los mayores proveedores de servicios hyperscale comenzará a acelerarse ya en 2027, para experimentar un fuerte punto de inflexión al alza en 2028. Cumplir esas proyecciones exigiría que la generación de caja creciera muy por encima de unos niveles de inversión en capital que ya son históricos. En otras palabras, los beneficios tendrían que acelerarse a un ritmo sin precedentes.

La pregunta evidente es: ¿y si no ocurre?

¿O qué pasaría si durante el proceso surgieran costes completamente nuevos —difíciles de cuantificar hoy—, como las costosas conexiones a la red eléctrica estadounidense o un aumento significativo de los gastos operativos necesarios para mantener una infraestructura de IA cada vez más intensiva en consumo energético?

Fuente: Apollo Global

Dos factores empiezan a generar preocupación

Apollo destaca dos tendencias que podrían dificultar el cumplimiento de las previsiones actuales.

La primera es la rápida caída del precio de los tokens.

Cada nueva generación de modelos de IA es más eficiente, la competencia se intensifica y el coste de procesar la misma cantidad de información continúa disminuyendo. Esto beneficia a los clientes, pero también ejerce una presión cada vez mayor sobre los precios y los márgenes de beneficio de los proveedores de inteligencia artificial.

Como ocurre con la mayoría de las tecnologías, es probable que los servicios de IA se abaraten con el paso del tiempo.

La segunda preocupación es el creciente posicionamiento competitivo de China.

Hasta hace poco, muchos inversores daban por hecho que los modelos estadounidenses mantendrían una cómoda ventaja tecnológica. Sin embargo, los datos de Apollo sugieren que los modelos chinos están aumentando de forma constante tanto su cuota de mercado global como su participación en el uso total de tokens.

Si los clientes empiezan a priorizar cada vez más la relación entre precio y rendimiento, en lugar de elegir simplemente el modelo más avanzado, los actuales líderes del mercado podrían disfrutar de una ventaja competitiva menor de la que hoy descuentan los inversores.

El problema es que las facturas llegan de inmediato

El mayor problema no es el gasto en inversión (capex) en sí mismo, sino el desfase temporal.

Los centros de datos deben construirse hoy. Las GPU deben comprarse hoy. Los contratos de suministro eléctrico deben asegurarse hoy. Y la financiación también debe cerrarse de inmediato.

Sin embargo, los ingresos podrían tardar mucho más en llegar.

Esto crea un desajuste potencialmente peligroso: los costes aumentan exactamente según lo previsto, mientras que los beneficios podrían no crecer al mismo ritmo.

Si la monetización de la IA sigue retrasándose, los márgenes operativos de las mayores empresas tecnológicas podrían verse presionados precisamente en el momento en que los inversores esperan una fuerte expansión de su rentabilidad.

Por qué el problema de unas pocas empresas podría convertirse en un problema para todo el mercado

Hace diez años, un escenario similar habría tenido consecuencias mucho más limitadas. Hoy, sin embargo, las mayores compañías tecnológicas representan una parte enorme tanto de la capitalización bursátil del S&P 500 como del crecimiento agregado de sus beneficios.

Como consecuencia, cualquier revisión significativa de sus valoraciones probablemente se extendería mucho más allá de Microsoft, Amazon o Nvidia.

Una demanda de infraestructura de IA inferior a la prevista afectaría previsiblemente a los fabricantes de semiconductores, los operadores de centros de datos, las empresas eléctricas, los proveedores de sistemas de refrigeración, las compañías de redes y, en definitiva, a prácticamente todo el ecosistema construido en torno a la inteligencia artificial.

La IA ya no es simplemente otro sector tecnológico. Se ha convertido en uno de los principales motores del actual ciclo de inversión.

¿Estamos ante otra burbuja puntocom?

No necesariamente.

Existe una diferencia fundamental entre el actual auge de la inteligencia artificial y la burbuja de Internet de finales de los años noventa.

Las mayores empresas tecnológicas están financiando estas inversiones con negocios que ya generan decenas de miles de millones de dólares de flujo de caja cada año. Microsoft, Alphabet y Meta no son compañías especulativas que esperan llegar a ser rentables; figuran entre las empresas más rentables de la historia.

Eso reduce de forma significativa la probabilidad de un colapso generalizado como el que se produjo durante la era de las puntocom.

Aun así, la historia deja otra enseñanza importante: una tecnología revolucionaria no se convierte automáticamente en una gran inversión en todas las etapas de su desarrollo. Con frecuencia, los inversores sobreestiman la velocidad con la que las nuevas tecnologías empiezan a generar rentabilidades atractivas sobre el capital invertido.

La pregunta clave ya no es si la IA cambiará el mundo

El mercado ya ha respondido, en gran medida, a esa cuestión.

La pregunta realmente interesante hoy es si las valoraciones actuales dan por hecho que la comercialización de la IA se producirá demasiado rápido. Precisamente ahí es donde Apollo considera que los inversores deberían centrar su atención.

Si los precios de la IA siguen cayendo, la competencia continúa intensificándose y los retornos de cientos de miles de millones de dólares en inversiones se retrasan varios años, los mercados podrían verse obligados a replantearse el optimismo que reflejan las valoraciones actuales.

Eso no significaría el final de la revolución de la inteligencia artificial. La historia de los ferrocarriles, la electricidad e Internet apunta justamente en la dirección contraria: las tecnologías transformadoras suelen cambiar el mundo mucho antes de generar rentabilidades atractivas para quienes invirtieron primero en ellas. Para los mercados bursátiles, la diferencia entre ambos procesos podría resultar mucho más importante de lo que muchos participantes reconocen actualmente.

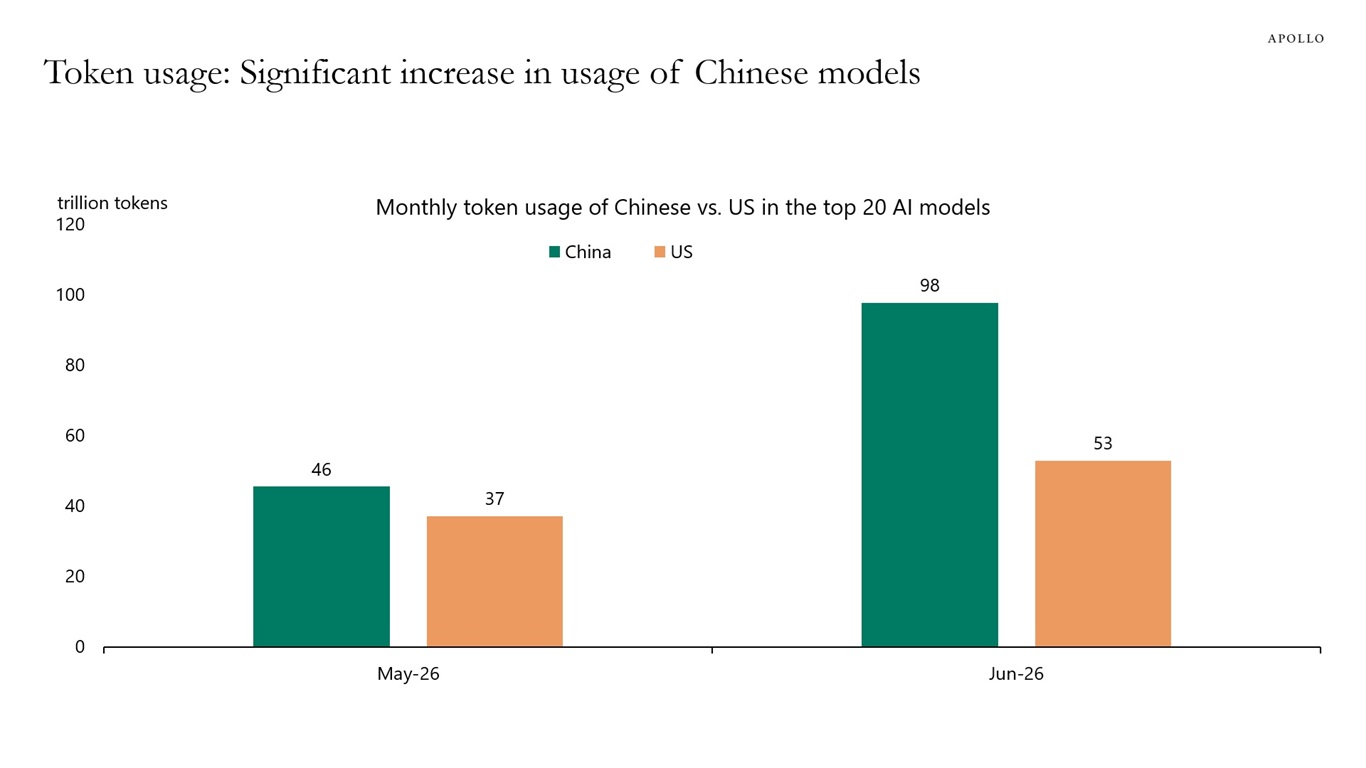

Quizá el riesgo más infravalorado sea el creciente protagonismo de China en el desarrollo de la inteligencia artificial. Las empresas estadounidenses podrían verse obligadas a competir cada vez más por cuota de mercado con modelos chinos que siguen mejorando sus prestaciones mientras mantienen costes significativamente inferiores. Si esos modelos de menor coste logran una adopción mayor de la prevista, podrían convertirse en un importante factor de presión competitiva que los inversores solo han empezado a reconocer recientemente. Según Apollo, los modelos chinos ya representan una mayor proporción del uso total de tokens que sus equivalentes estadounidenses.

Fuente: Apollo Global Report (July 2026)

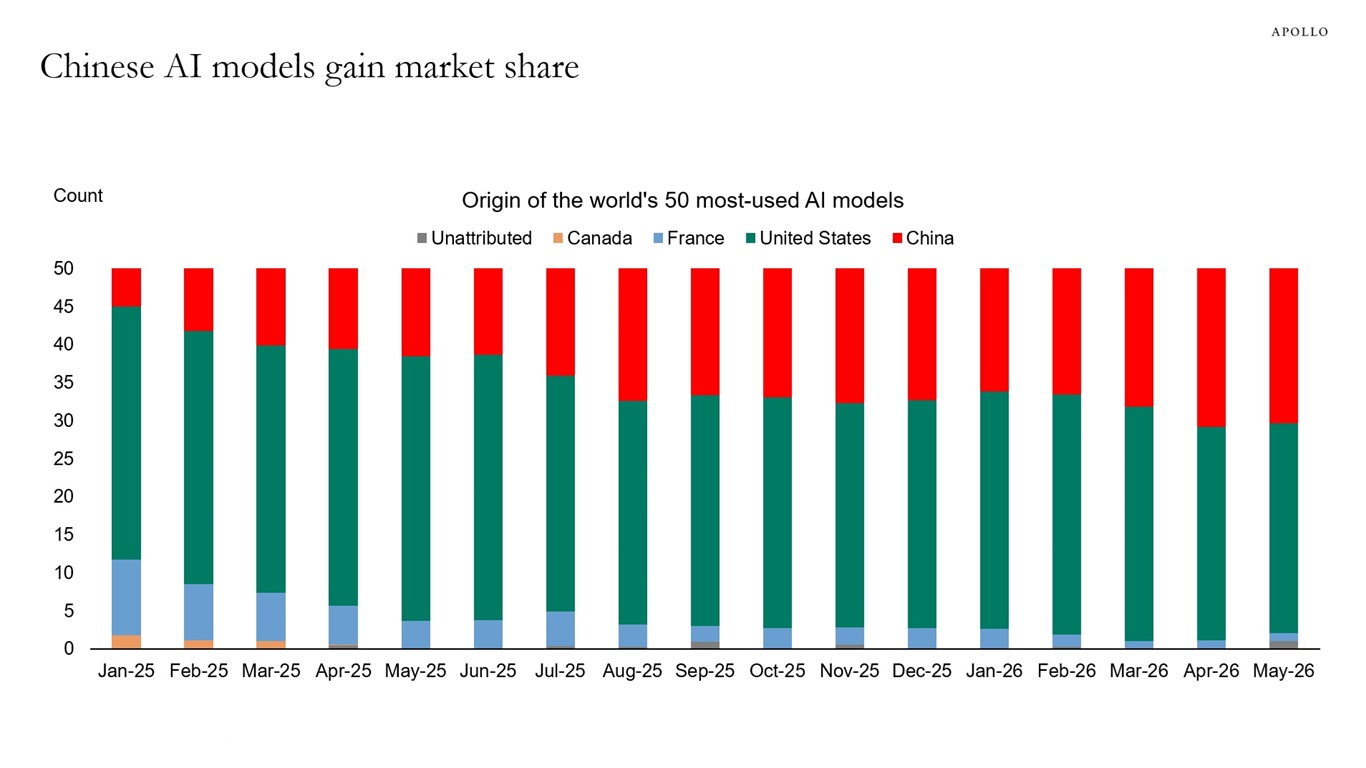

China también ha ido incrementando progresivamente su presencia entre los 50 principales modelos de IA del mundo. Los datos de abril y mayo indican que los modelos chinos han alcanzado una cuota de mercado récord cercana al 30%, lo que pone de manifiesto la rapidez con la que evoluciona el panorama competitivo.

Fuente: Apollo Global Report (July 2026)

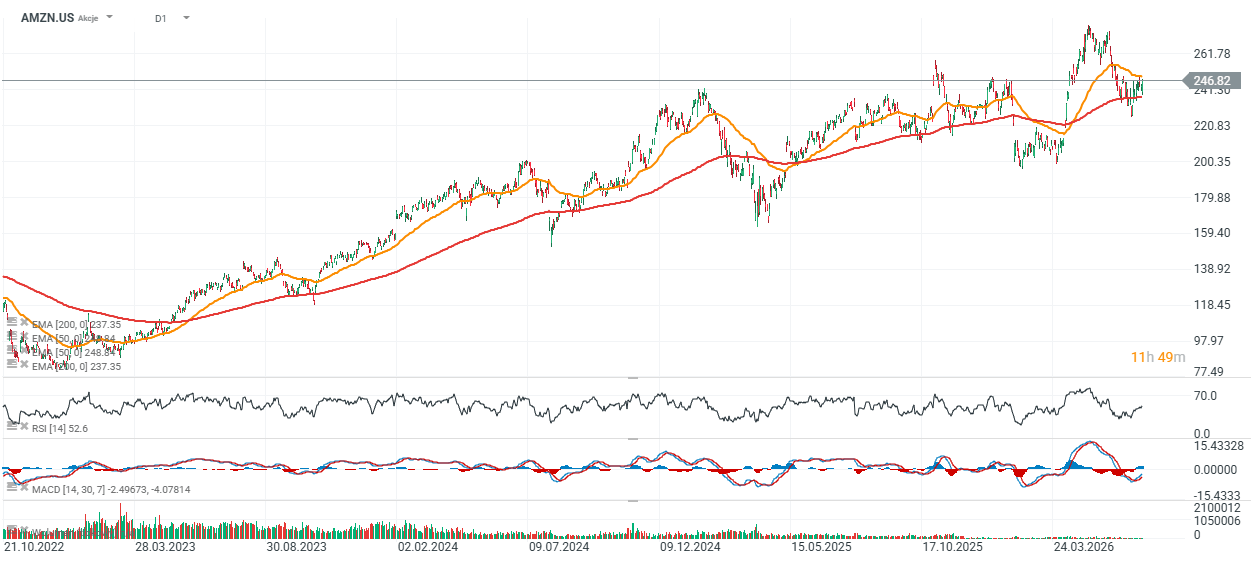

Precio de la acción de Amazon

Las acciones de Amazon han mantenido una tendencia alcista a largo plazo desde 2023, con un aumento superior al 300 % desde sus mínimos cíclicos. A pesar de este impresionante desempeño, la acción ha tenido un rendimiento inferior al de otras grandes tecnológicas durante el mismo período y actualmente cotiza solo un 2 % por encima de su media móvil exponencial de 200 días (EMA200), representada por la línea roja.

La principal zona de soporte se sitúa entre los 230 y los 240 dólares, mientras que la resistencia clave se mantiene cerca de los máximos recientes, en torno a los 270 dólares por acción.

Fuente: xStation 5

Apertura americana: El Nasdaq reduce sus ganancias poco después de la apertura

Resumen de mitad de sesión: Las acciones europeas alcanzan máximos de 3 semanas

Las acciones de Amadeus suben un 2% y se sitúan entre las mejores del Ibex 35

Las acciones del Banco Santander suben tras reforzar su apuesta por Brasil con una oferta de 1.900 millones

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.