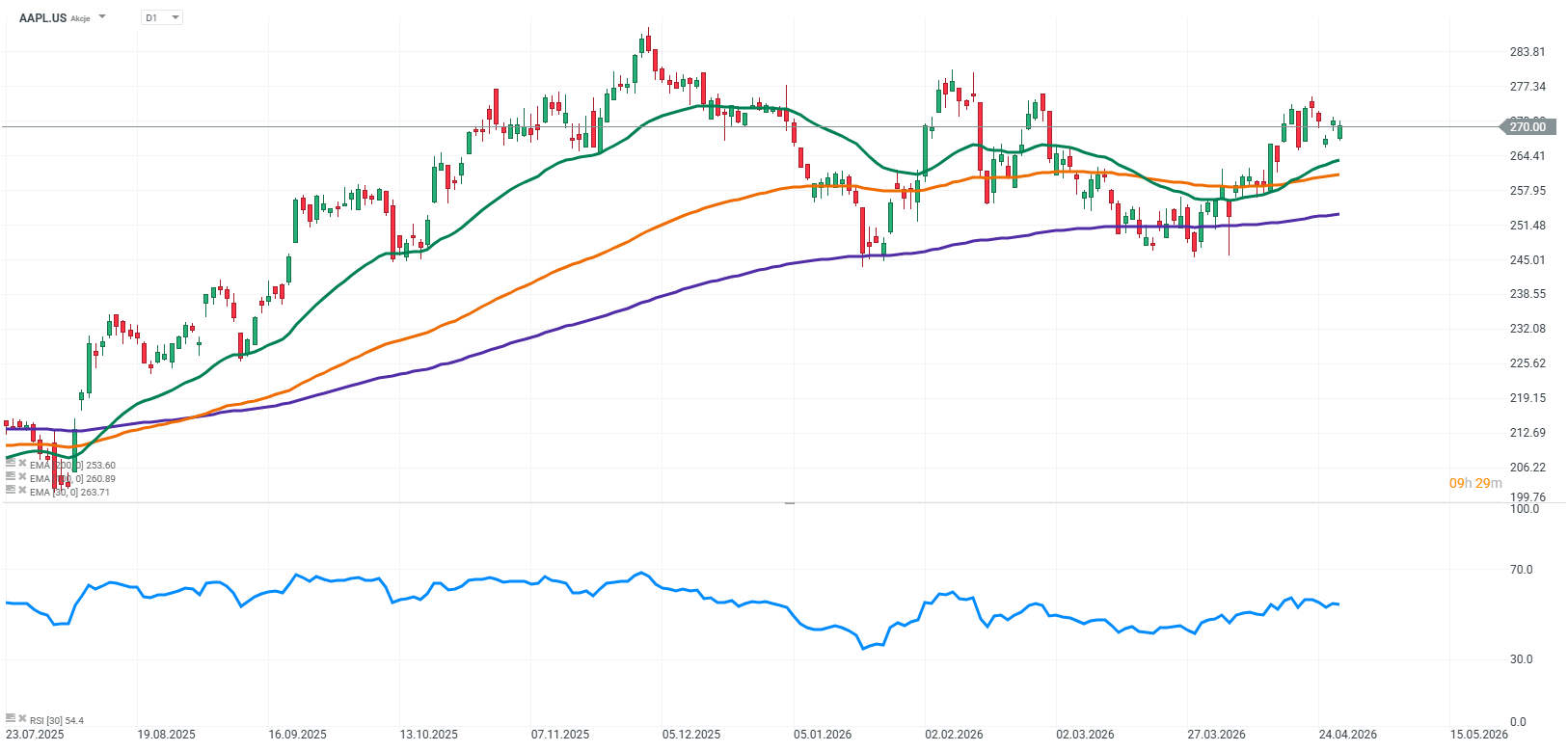

- Apple ya no se mide por estabilidad: el mercado exige una re‑aceleración real

- El ciclo de producto sostiene el trimestre, pero no la narrativa

- Los márgenes están atrapados entre dos fuerzas: mix favorable vs. presión de los costes de memori

- El gran riesgo es estratégico, no financiero

- Apple ya no se mide por estabilidad: el mercado exige una re‑aceleración real

- El ciclo de producto sostiene el trimestre, pero no la narrativa

- Los márgenes están atrapados entre dos fuerzas: mix favorable vs. presión de los costes de memori

- El gran riesgo es estratégico, no financiero

Apple entra en la presentación de resultados del segundo trimestre de 2026 en un momento en el que el mercado ya no valora a la compañía únicamente como un negocio estable de hardware y servicios, sino que cada vez más la percibe como un participante rezagado en el ciclo global de inteligencia artificial. Esto cambia de forma fundamental la interpretación de los resultados, ya que el foco pasa de “¿Apple cumple?” a “¿Apple está regresando a una fase de crecimiento impulsado por la innovación?”.

Al mismo tiempo, este trimestre también es de transición desde la perspectiva del ciclo de producto y de estrategia. Apple opera entre su modelo tradicional —basado en el iPhone y los servicios— y una nueva arquitectura de crecimiento que se está construyendo gradualmente alrededor de la IA, el hardware renovado y posibles nuevas categorías de dispositivos.

Principales expectativas del mercado para el segundo trimestre de 2026 de Apple

Los analistas esperan:

-

Ingresos: alrededor de 109.700 millones USD

-

BPA: alrededor de 1,96 USD

-

iPhone: cerca de 57.000 millones USD

-

Mac: unos 8.100 millones USD, apoyado por un nuevo ciclo de producto

-

Servicios: alrededor de 30.400 millones USD, segmento estable y de alto margen

-

China: cerca de 18.900 millones USD, región clave y muy sensible a la demanda

-

Márgenes: apoyados por el mix de producto, pero presionados por los costes de memoria

-

CapEx: moderado, pero aumentando gradualmente por inversiones en IA y hardware

Expectativas del mercado y posicionamiento

El mercado descuenta otro trimestre sólido impulsado por un nuevo ciclo de producto, donde los principales motores son el iPhone 17e, la gama renovada de Mac y los nuevos iPad. El MacBook Neo es especialmente relevante, ya que empuja a Apple hacia un segmento de precios más masivo y podría ampliar el volumen más allá del núcleo premium tradicional.

Al mismo tiempo, los inversores asumen que la compañía sigue parcialmente expuesta a la presión de los costes de memoria, lo que podría limitar la expansión de márgenes pese a un mix favorable.

En este contexto, el mercado ya no evalúa a Apple únicamente en términos de “superar o no superar expectativas”, sino en función de la calidad y la durabilidad del ciclo de producto.

La IA como el elemento ausente en la narrativa de crecimiento de Apple

La inteligencia artificial sigue siendo una parte central, pero aún incompleta, de la historia de Apple. La compañía está introduciendo gradualmente funciones de IA en iOS y en su ecosistema, pero el mercado sigue viendo estos avances como mejoras incrementales, no como un cambio estructural en la forma en que opera la empresa.

En la práctica, la IA se percibe como un posible impulsor de mayores tasas de renovación de dispositivos y mayor fidelidad al ecosistema, así como la base para futuras categorías de producto (wearables, hogar inteligente, hardware totalmente impulsado por IA). Sin embargo, todavía no hay evidencia clara de que la IA esté generando una nueva capa de monetización directa.

Costes de memoria y presión sobre los márgenes

Un factor clave a corto plazo sigue siendo la presión en la cadena de suministro, especialmente en los componentes de memoria. A diferencia de ciclos anteriores, este ya no es un problema secundario, ya que empieza a afectar tanto a los precios de los productos como a la capacidad de producción.

Esto significa que, incluso con una demanda estable, Apple podría enfrentar limitaciones para seguir ampliando los márgenes brutos, lo que aumenta la importancia del mix de producto y del segmento de Servicios como amortiguador de rentabilidad.

Servicios como estabilizador, no como motor principal de re-rating

El segmento de Servicios sigue siendo uno de los componentes más importantes del modelo de negocio de Apple, generando flujos de caja recurrentes y de alto margen. Sin embargo, su papel en el ciclo actual es más estabilizador que impulsor de crecimiento.

A diferencia de años anteriores, Servicios ya no es el principal motor de revalorización. Ahora, los factores clave son el ciclo de hardware, la inteligencia artificial y la posible entrada en nuevas categorías de producto.

Transformación en la dirección y cambio de régimen estratégico

Otro elemento clave es el cambio en la estructura de liderazgo, con John Ternus asumiendo el cargo de CEO mientras Tim Cook pasa a ser presidente del consejo.

Ternus es visto como un líder más centrado en producto e ingeniería, lo que el mercado interpreta como un posible giro hacia decisiones de producto más rápidas y una mayor disposición a asumir riesgos tecnológicos. Cook, por su parte, sigue siendo una fuerza estabilizadora en lo operativo y geopolítico, reduciendo el riesgo de cambios estratégicos abruptos.

Expectativas elevadas y margen de error limitado

Apple es actualmente una de las compañías más exigentemente valoradas dentro del universo tecnológico de gran capitalización. El mercado ya no descuenta solo estabilidad, sino una re-aceleración del crecimiento.

Por ello, incluso unos buenos resultados podrían no generar una reacción positiva duradera si no vienen acompañados de un cambio claro en la narrativa futura. Las áreas más sensibles para los inversores incluyen la durabilidad del ciclo del iPhone y del Mac, el impacto de los costes de memoria en los márgenes y el ritmo de integración y monetización de la IA.

Apertura de Mercado en EE.UU.: el S&P 500 intenta frenar la caída. GE Vernova retrocede 5%

Wall Street teme el máximo del mercado alcista de la IA: ¿Los semiconductores ya vivieron sus mejores días?

Alphabet y Tesla antes de sus resultados: ¿Sacudirán los gigantes tecnológicos a Wall Street?

Alphabet afronta sus resultados del segundo trimestre, con el BPA frente a una comparativa distorsionada

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.