- Cambio estratégico: Arm está pasando de licenciar diseños a fabricar sus propios chips CPU orientados a AGI.

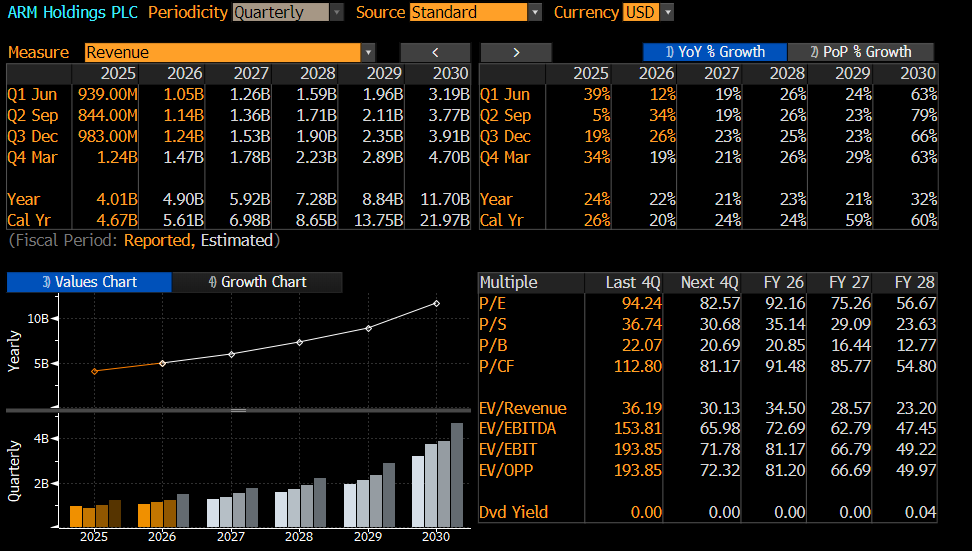

- Crecimiento ambicioso: La compañía apunta a alcanzar 15.000 millones de dólares en ingresos por chips y 25.000 millones en ventas totales para 2031.

- Perspectiva mixta: Las acciones subieron un 18% tras la noticia, aunque los analistas debaten si estos objetivos son realistas o excesivamente ambiciosos.

- Cambio estratégico: Arm está pasando de licenciar diseños a fabricar sus propios chips CPU orientados a AGI.

- Crecimiento ambicioso: La compañía apunta a alcanzar 15.000 millones de dólares en ingresos por chips y 25.000 millones en ventas totales para 2031.

- Perspectiva mixta: Las acciones subieron un 18% tras la noticia, aunque los analistas debaten si estos objetivos son realistas o excesivamente ambiciosos.

El gigante tecnológico británico Arm Holdings, conocido hasta ahora como el “arquitecto” de la electrónica global, ha anunciado el cambio más importante en sus 35 años de historia. Durante el evento “Arm Everywhere” en San Francisco, su CEO, Rene Haas, confirmó que la compañía dejará de limitarse al licenciamiento de tecnología y comenzará a producir y vender sus propios procesadores completos. Este giro estratégico generó euforia en el mercado: las acciones de Arm subieron más de 20%, superando los 150 dólares por acción, y actualmente cotizan más de 18% por encima del cierre previo. Aun así, el precio se mantiene aproximadamente un 17% por debajo de sus máximos históricos de 2024, aunque ya acumula una subida superior al 160% respecto a su precio de salida a bolsa.

Fuente: xStation

Modelo actual y posición en el mercado

Hasta ahora, el modelo de negocio de Arm se basaba en la venta de propiedad intelectual (IP). La empresa diseña arquitecturas de procesadores que luego licencia a gigantes como Apple, Samsung y Qualcomm, quienes desarrollan sus propios chips pagando royalties y licencias. Actualmente, Arm posee casi el 100% del mercado de smartphones. Sin embargo, sus ingresos, a pesar de contar con márgenes brutos récord de entre 95% y 98%, son relativamente bajos frente a fabricantes de chips completos. En 2025, la compañía generó aproximadamente 4.000 millones de dólares en ingresos, una cifra muy inferior a la de empresas como AMD, Nvidia o Intel.

Fuente: Bloomberg Finance LP

Nueva estrategia: CPUs AGI propias

El nuevo plan contempla el desarrollo de un chip propio listo para su uso, denominado AGI CPU (Artificial General Intelligence CPU).

Entre sus principales características y objetivos destacan:

- El procesador contará con 136 núcleos y un consumo de 300 vatios

- Será fabricado por TSMC, líder global en semiconductores

- Meta Platforms será el primer gran cliente

- Otros potenciales socios incluyen OpenAI, Cloudflare y SAP

- Los primeros ingresos de esta línea se esperan entre 2027 y 2028

Objetivos financieros: multiplicar ingresos por cinco

Arm presentó una hoja de ruta ambiciosa para transformar completamente su estructura financiera hacia 2031:

- El negocio de chips propios podría generar 15.000 millones de dólares anuales

- Los ingresos totales apuntan a 25.000 millones de dólares (vs. ~5.000 millones actuales)

- La entrada en el segmento de procesadores para centros de datos ampliaría el mercado total direccionable desde 3.000 millones hasta 100.000 millones de dólares hacia 2030

¿Es viable este plan?

La comunidad de analistas está dividida respecto a la viabilidad de esta estrategia. Por un lado, firmas como Raymond James y RBC apoyan el plan. Raymond James elevó su recomendación a “Outperform”, mientras que RBC estima que, si se cumplen los objetivos, los ingresos podrían crecer a una tasa anual compuesta del 40% entre 2027 y 2031. En este escenario, Arm podría convertirse en un nuevo referente en computación para inteligencia artificial, similar a Nvidia. Por otro lado, entidades como BofA Securities y JPMorgan muestran escepticismo. Consideran que el plan es demasiado ambicioso, especialmente en un mercado de centros de datos cada vez más competitivo, donde actores como Google y Amazon ya desarrollan sus propios chips. BofA proyecta un BPA de 6,50 dólares para 2031, frente a los 9 dólares implícitos en las previsiones de la compañía.

Uno de los principales riesgos es el impacto en la rentabilidad. Entrar en la fabricación de chips implica costos significativamente más altos. RBC advierte que los márgenes brutos podrían caer desde el actual 98% hasta cerca del 70% hacia 2031, niveles más propios de fabricantes que de empresas basadas en licencias.

Valoración de la compañía

El mercado ya ha comenzado a descontar este escenario de crecimiento. Con la acción cerca de los 160 dólares, la capitalización bursátil de Arm ha aumentado significativamente, beneficiando a su principal accionista, SoftBank. Si la compañía logra alcanzar un BPA de 9 dólares en 2031 y mantiene una prima por innovación, su valoración podría expandirse aún más. Los analistas han fijado precios objetivo en un rango amplio, desde 145 dólares (JPMorgan) hasta 166 dólares (Raymond James) y 175 dólares (RBC)

Apertura americana: El mercado extiende las pérdidas mientras aumentan las preocupaciones de los inversionistas

Resumen Diario: La menor inflación debilita al dólar e impulsa las ganancias del oro y del S&P 500

¿Qué moverá al mercado? ¿Banca o IA? Llega la temporada de resultados al S&P 500

📊Las acciones de Meta se disparan: iniciará en septiembre la fabricación de "Iris", su nuevo chip de IA

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.