BBVA (BBVA.ES) va con todo a por Banco Sabadell (SAB.ES) y lanza una OPA hostil con casi los mismos términos con los que presentó la propuesta inicial apenas hace unos días. Esta segunda negativa, después de la de 2020, no ha sido suficiente para que el banco vasco desista y su intención es integrar ambas entidades.

Los principales puntos de la OPA son los siguientes:

- Canje de 1 acción de BBVA por cada 4,83 acciones de Sabadell

- Precio de valoración de las acciones de Sabadell en aproximadamente 2,24€ con los precios de cierre de ayer

- Prima del 30% con respecto a los precios de cierre del 29 de abril y del 50% con respecto a la media ponderada de los últimos tres meses

- La oferta está condicionada a obtener más de un 50,01% del capital social de Banco Sabadell

Las condiciones de la oferta son las mismas, salvo una importante excepción. Los tres puestos del consejo que ofrecía BBVA ya no están en la oferta, lo que significa que significa que no habría consejeros de Sabadell en la nueva entidad.

BBVA además, ha profundizado en lo que significaría esta fusión, entre dos bancos que según la entidad vasca tienen mucha complementariedad. En concreto, supondría tener una cuota de mercado de préstamos en España de cerca del 22%, quedando en segunda posición tan solo por detrás de CaixaBank, con el 25%.

Además, estiman que el beneficio por acción mejoraría en un 3,5%, debido a los ahorros de costes y eficiencias. Esto equivaldría a unos 850 millones de euros antes de impuestos.

Desde el equipo de análisis de XTB, pensamos que este movimiento era algo poco esperado por el mercado y que nos índica el convencimiento que tienen desde la directiva de BBVA por las sinergias que podrían generarse. Lo cierto es que el impacto que estima BBVA en el deterioro de su ratio de capital CET1 es muy reducido, a la vez que se abre la puerta a una gran entidad en términos de cuota de mercado. La complementariedad entre ambas entidades es buena, con un BBVA fuerte en el plano internacional, sobre todo en México, y con un Sabadell que le permitiría posicionarse en una muy buena posición en España. Además, esto tampoco afectaría a la política de remuneración de la entidad vasca.

Desde nuestro punto de vista, los problemas residen en una mayor concentración de mercado y en el riesgo regulatorio de la operación. Por un lado, recordemos que el sector bancario ya está muy oligopolizado, con una cuota del mercado de préstamos de aproximadamente el 56% entre las tres primeras entidades. Si esta operación se realiza, entre las tres primeras entidades la cuota ya alcanzaría el 64%, lo que podría implicar un deterioro en las condiciones ofrecidas a los clientes y una importante disminución de la competencia. Recordemos que la remuneración de los depósitos en España sigue siendo de las más bajas de Europa, lo que ya nos da pistas de las dinámicas del sector y la posición de poder. Por otro lado, tendremos que ver si los reguladores aceptan esta operación, por no decir que también tienen que llegar a una aceptación de un 50,01%. Por tanto, la operación aún no está cerrada.

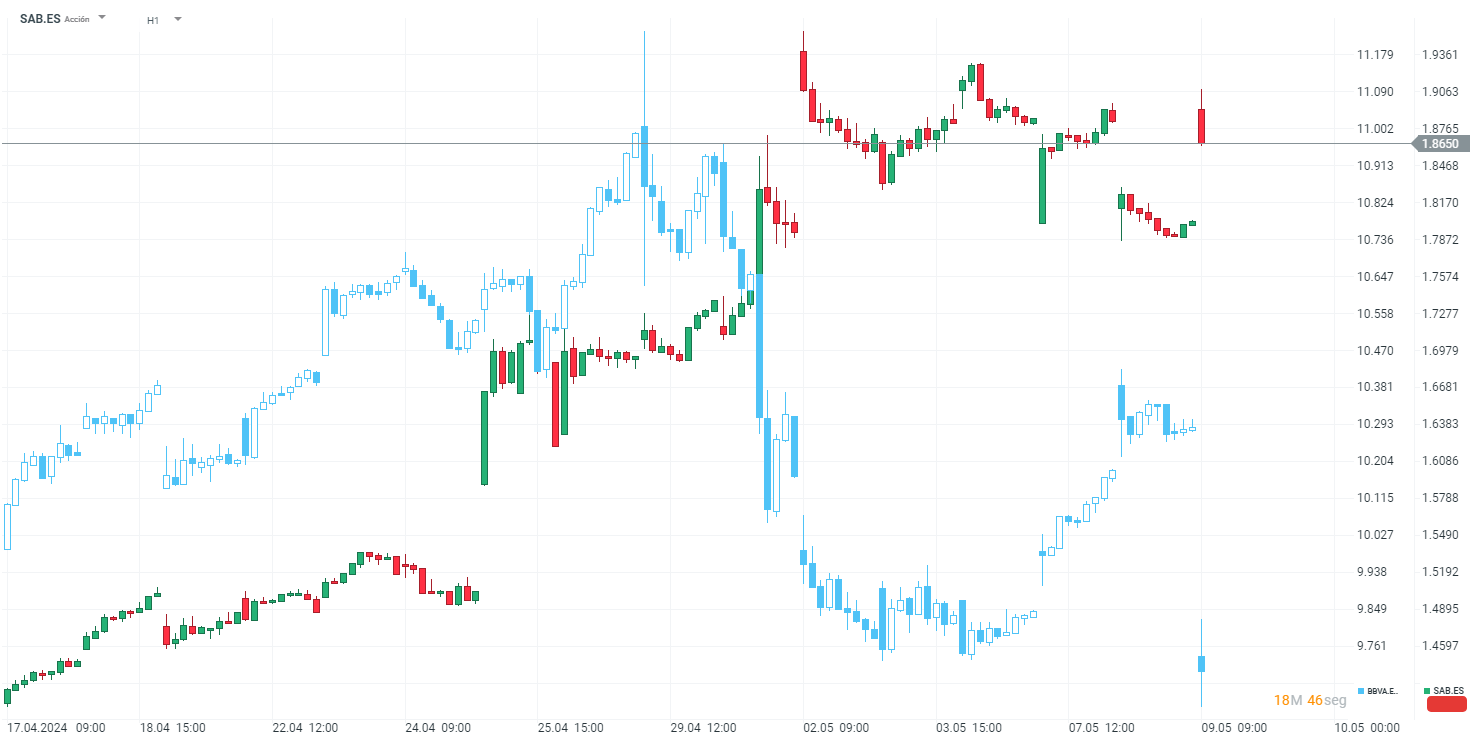

Las acciones de BBVA (velas blancas y azules) caen tras la noticia, mientras que las de Sabadell (velas verdes y rojas) suben con fuerza.

Fuente: Plataforma de XTB

Fuente: Plataforma de XTB

Apertura americana: El Nasdaq reduce sus ganancias poco después de la apertura

Resumen de mitad de sesión: Las acciones europeas alcanzan máximos de 3 semanas

Las acciones de Amadeus suben un 2% y se sitúan entre las mejores del Ibex 35

Las acciones del Banco Santander suben tras reforzar su apuesta por Brasil con una oferta de 1.900 millones

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.