- Los recortes del DOGE en el gasto público de EE. UU. y las cancelaciones en el sector civil hundieron la acción por su dependencia del gobierno

- El mercado ignora que su negocio de ciberseguridad, IA y defensa resiste con un backlog histórico de 38.000 millones de dólares

- La adquisición de Ultra Mission Solutions acelera su transformación hacia la tecnología de combate con márgenes que duplican a los actuales

- Los recortes del DOGE en el gasto público de EE. UU. y las cancelaciones en el sector civil hundieron la acción por su dependencia del gobierno

- El mercado ignora que su negocio de ciberseguridad, IA y defensa resiste con un backlog histórico de 38.000 millones de dólares

- La adquisición de Ultra Mission Solutions acelera su transformación hacia la tecnología de combate con márgenes que duplican a los actuales

Booz Allen Hamilton (BAH.US) es uno de los contratistas tecnológicos más importantes que prestan servicios al gobierno de los EE. UU. La empresa opera en la intersección de la defensa, la inteligencia, la ciberseguridad y la inteligencia artificial. A pesar de su posición innegablemente estratégica, la acción ha caído más de un 67% desde sus máximos históricos, convirtiéndose en una de las mayores víctimas de los giros políticos y presupuestarios que han tenido lugar en Washington.

-

Booz Allen también se encuentra entre las 12 empresas que se espera que participen en el desarrollo de la iniciativa estadounidense de defensa antimisiles Golden Dome (Cúpula de Oro). La compañía está llamada a actuar como un integrador clave de sistemas y se le ha adjudicado un contrato para diseñar y construir un prototipo de sistema de interceptación basado en el espacio conocido como Brilliant Swarms (Enjambres Brillantes), un concepto de interceptor orbital diseñado para mejorar las capacidades de defensa antimisiles.

-

La valoración se ha comprimido drásticamente. Booz Allen cotiza actualmente a aproximadamente 10 veces sus beneficios pasados (PER de los últimos 12 meses) y a unas 12 veces sus beneficios futuros. El apalancamiento financiero se mantiene relativamente conservador en comparación con muchos de sus competidores. La acción cotiza a un múltiplo EV/EBITDA de alrededor de 9 y a una relación precio-ventas (P/S) de aproximadamente 0,8x, niveles que parecen inusualmente bajos en relación con la mayoría de los contratistas de defensa.

-

En su trimestre más reciente, el beneficio por acción (BPA) ajustado se situó en $1,78 frente a las expectativas de consenso de $1,34. Los ingresos disminuyeron un 6,4% interanual hasta los 2.780 millones de dólares, mientras que la plantilla se redujo a unos 31.500 empleados desde los 35.800 de un año antes. Al mismo tiempo, la cartera de pedidos pendientes (backlog) aumentó un 3,1% interanual hasta los 38.200 millones de dólares. Las previsiones de la dirección para el año fiscal 2027 apuntan a unos ingresos de entre 11.200 y 11.700 millones de dólares y a un BPA ajustado de $6,00 a $6,35.

¿Qué desencadenó la oleada de ventas de Booz Allen Hamilton?

El problema principal durante los últimos trimestres ha sido la concentración de los ingresos. Aproximadamente el 97-98% de los ingresos de Booz Allen proviene de contratos federales de EE. UU., lo que hace que la empresa sea excepcionalmente sensible a los cambios en las prioridades de gasto del gobierno. Además, Booz Allen ha generado históricamente una gran parte de su negocio a través de la consultoría de alto nivel y los servicios profesionales. Los inversores cuestionan cada vez más el perfil de crecimiento a largo plazo de los modelos de consultoría intensivos en mano de obra a medida que la inteligencia artificial expande el alcance de la automatización en las industrias basadas en el conocimiento.

Durante el periodo 2025-2026, los inversores empezaron a descontar el impacto de la iniciativa de eficiencia de costes del DOGE (Departamento de Eficiencia Gubernamental), cuyo objetivo era reducir los gastos federales en consultoría y tecnología. El resultado fue una actividad de contratación más lenta, revisiones de contratos y, en el caso de Booz Allen, la cancelación de varios contratos dentro de su segmento civil.

La empresa también recortó sus previsiones en múltiples ocasiones a lo largo del año fiscal 2026. El segmento de Negocio Civil experimentó caídas de ingresos de entre el 20% y el 28%, lo que llevó a los inversores a ver esta debilidad como un posible problema estructural en lugar de una desaceleración temporal, aun cuando la demanda de los clientes de defensa e inteligencia se mantuvo sólida.

¿Por qué estaban tan preocupados los inversores?

Las inquietudes del mercado se centraron en varios factores:

-

Fuerte dependencia de un solo cliente: el gobierno de los EE. UU.

-

Cancelación de numerosos contratos federales tras las revisiones de gasto.

-

Desaceleración del crecimiento después de muchos años de sólida ejecución.

-

Cerca de 2.500 recortes de empleo y reestructuración dentro del segmento civil.

-

Riesgo de reducciones presupuestarias adicionales bajo las cambiantes prioridades políticas.

-

Repetidas revisiones a la baja en las expectativas de ingresos y beneficios.

¿En qué podría estar equivocándose el mercado?

Irónicamente, el argumento de inversión más sólido puede haber surgido solo después del colapso de la acción.

Los inversores se han centrado casi exclusivamente en la debilidad del segmento civil, pasando por alto en gran medida el hecho de que las operaciones de la empresa relacionadas con la defensa, la inteligencia, la ciberseguridad y la IA siguen siendo relativamente resistentes. Booz Allen cerró el año fiscal 2026 con una cartera de pedidos récord de aproximadamente 38.000 millones de dólares. Más importante aún, la dirección sigue destacando la aceleración de la demanda en Seguridad Nacional, ciberseguridad y ofertas de productos nativos de IA.

A diferencia de las empresas de consultoría tradicionales, Booz Allen está profundamente arraigada en la infraestructura de seguridad nacional de los EE. UU. Las crecientes tensiones geopolíticas, la carrera mundial por la IA y la modernización de los sistemas militares siguen impulsando la demanda de capacidades que la empresa ha tardado décadas en construir.

Los resultados del cuarto trimestre del año fiscal 2026 destacaron una paradoja interesante. El crecimiento de los ingresos se ha ralentizado claramente, pero el beneficio por acción, la generación de flujo de caja libre y la rentabilidad superaron las expectativas gracias a una agresiva reestructuración y a la optimización de costes.

Dicho esto, la venta masiva no fue del todo irracional. La empresa entró en un periodo de menor crecimiento, perdió varios contratos y se enfrentó a una presión política significativa ligada a los recortes del gasto federal. La pregunta clave es si esos desafíos justifican la valoración actual.

La cotización actual del mercado parece reflejar un escenario de estancamiento prolongado. Sin embargo, los negocios más estratégicos de la empresa (defensa, ciberseguridad, inteligencia artificial y servicios de inteligencia) continúan expandiéndose. La cartera de pedidos pendientes se mantiene cerca de niveles récord, lo que sugiere que los inversores no deberían preguntarse si Booz Allen encontró problemas, sino si el mercado ha empezado a valorar esos problemas como si fueran a persistir indefinidamente.

La adquisición de Ultra Mission Solutions es más importante de lo que parece

Booz Allen anunció recientemente la adquisición de Ultra I&C Mission Solutions por 720 millones de dólares, lo que supone su mayor adquisición desde la compra de Liberty IT Solutions por 725 millones de dólares en 2021.

Ultra Mission Solutions es una empresa relativamente pequeña con aproximadamente 220 empleados, incluidos unos 135 ingenieros especializados. A primera vista, el precio de compra puede parecer elevado. Sin embargo, Booz Allen no está adquiriendo escala de ingresos, sino tecnologías que son cada vez más críticas para las comunicaciones militares modernas y los sistemas de gestión del campo de batalla.

La empresa opera en tres áreas de negocio principales:

-

Software de Misión: software de mando y control y de gestión del campo de batalla.

-

Computación en el Borde (Edge Compute): procesamiento de datos directamente en el punto de recogida.

-

Gestión de Cifrado: sistemas de cifrado y comunicaciones seguras.

Su cartera incluye plataformas como Apex, ADSI, ACTS, Rain y Knox, que respaldan las operaciones de mando y control, la transferencia segura de datos, la computación periférica y la gestión del cifrado en entornos hostiles o desconectados. Entre los clientes de Ultra se incluyen programas que apoyan al Ejército, las Fuerzas Aéreas, la Armada de los EE. UU. y organizaciones de defensa aliadas.

La dirección espera que el negocio adquirido genere un crecimiento de ingresos de dos dígitos durante varios años, manteniendo márgenes EBITDA por encima del 20%. A modo de comparación, Booz Allen generó aproximadamente 1.230 millones de dólares de EBITDA sobre 11.200 millones de dólares de ingresos durante el año fiscal 2026, lo que implica un margen EBITDA de aproximadamente el 11%. Por lo tanto, Ultra opera con casi el doble de rentabilidad que el conjunto de la empresa.

Hace unos años, Booz Allen era vista principalmente como una empresa de consultoría y un contratista de servicios federales. Hoy en día, una parte cada vez mayor de la inversión se dirige hacia la inteligencia artificial, la ciberseguridad, los sistemas de mando y control, la computación en el borde, las comunicaciones resistentes y las tecnologías de defensa de próxima generación.

Estas son precisamente las áreas que la dirección identificó como los motores clave de crecimiento a largo plazo de la compañía durante su presentación de resultados del año fiscal 2026. A pesar de una caída del 6,4% en los ingresos hasta los 11.200 millones de dólares, Booz Allen mantuvo una sólida rentabilidad y cerró el año con una cartera de pedidos récord de 38.000 millones de dólares.

La adquisición de Ultra Mission Solutions fortalece los negocios que actualmente experimentan la mayor demanda. En lugar de limitarse a esperar a que mejoren las condiciones del gasto público, Booz Allen está aprovechando este periodo de debilidad para expandir su exposición a los mercados de defensa, ciberseguridad e IA, que ya se están convirtiendo en las partes de su cartera de pedidos con mayor crecimiento.

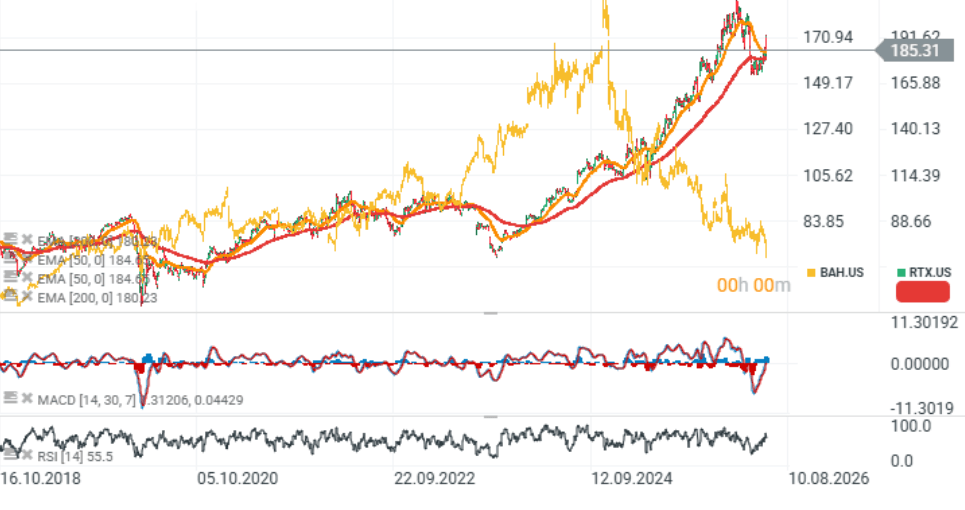

RTX vs. Booz Allen Hamilton

El gráfico a continuación compara RTX (antigua Raytheon), uno de los contratistas de defensa más sólidos de los Estados Unidos, con Booz Allen Hamilton (el gráfico dorado). El sentimiento de los inversores ha divergido bruscamente. Mientras que RTX sigue beneficiándose de las fuertes tendencias de gasto en defensa, Booz Allen es vista cada vez más como una empresa vulnerable a la disrupción impulsada por la IA dentro de sus operaciones de consultoría.

Fuente: xStation5

🔴En directo: Wall Street y la semana difícil

Apertura americana: El Nasdaq reduce sus ganancias poco después de la apertura

Resumen de mitad de sesión: Las acciones europeas alcanzan máximos de 3 semanas

Las acciones de Amadeus suben un 2% y se sitúan entre las mejores del Ibex 35

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.