- El foco principal estará en si Broadcom alcanza ingresos de 19,2–19,3 mil millones USD y un BPA de 2,02–2,03 USD.

- La estructura de ingresos será determinante, especialmente la participación de IA y ASIC como indicador de sostenibilidad del crecimiento.

- Los márgenes serán críticos para evaluar si la mezcla de productos afecta la rentabilidad global.

- Los comentarios sobre gasto de capital en centros de datos e infraestructura de IA serán clave para valorar la escalabilidad del negocio.

- El sentimiento sectorial y la rotación de capital en semiconductores podrían influir en la reacción del mercado más allá de los resultados financieros.

- El foco principal estará en si Broadcom alcanza ingresos de 19,2–19,3 mil millones USD y un BPA de 2,02–2,03 USD.

- La estructura de ingresos será determinante, especialmente la participación de IA y ASIC como indicador de sostenibilidad del crecimiento.

- Los márgenes serán críticos para evaluar si la mezcla de productos afecta la rentabilidad global.

- Los comentarios sobre gasto de capital en centros de datos e infraestructura de IA serán clave para valorar la escalabilidad del negocio.

- El sentimiento sectorial y la rotación de capital en semiconductores podrían influir en la reacción del mercado más allá de los resultados financieros.

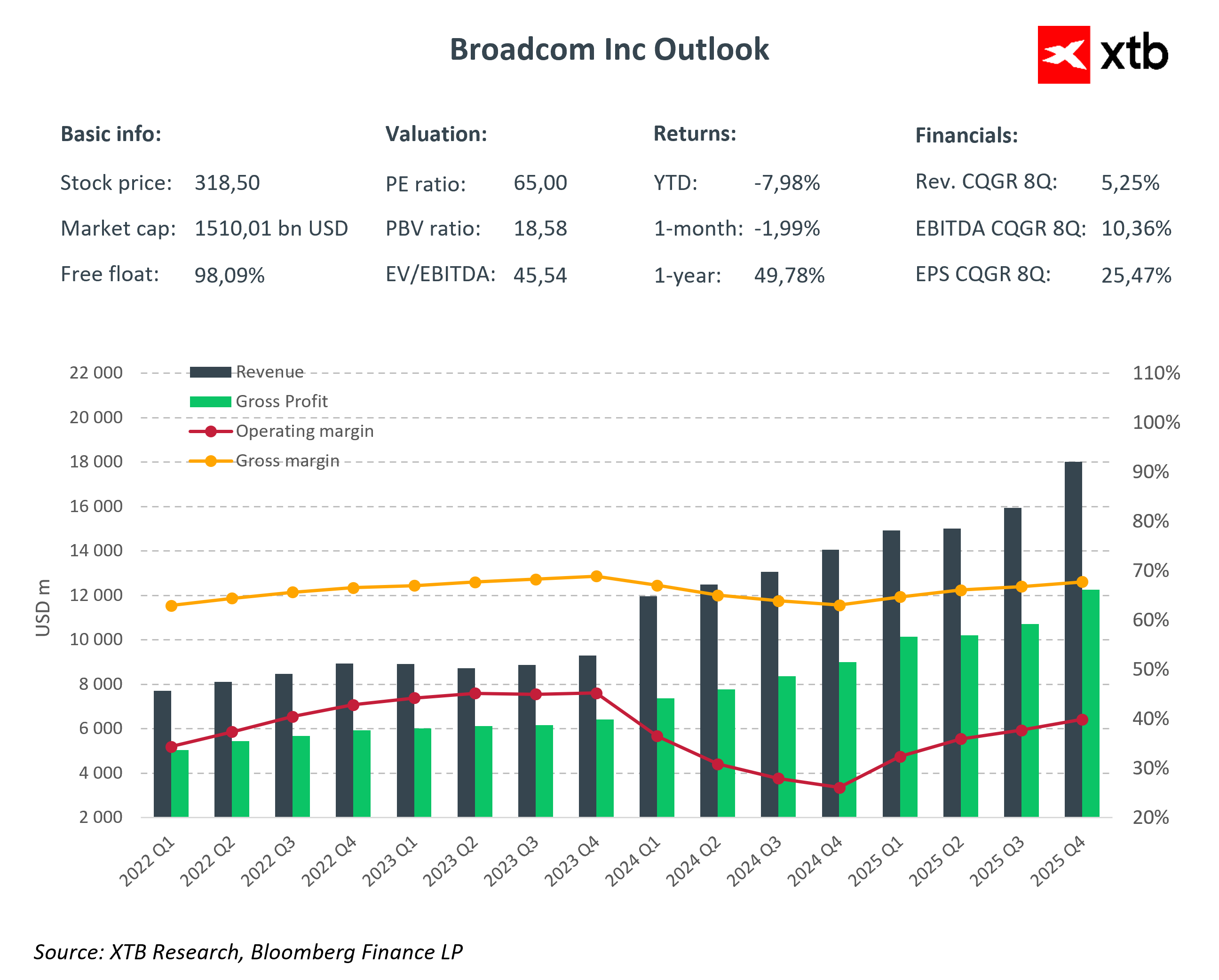

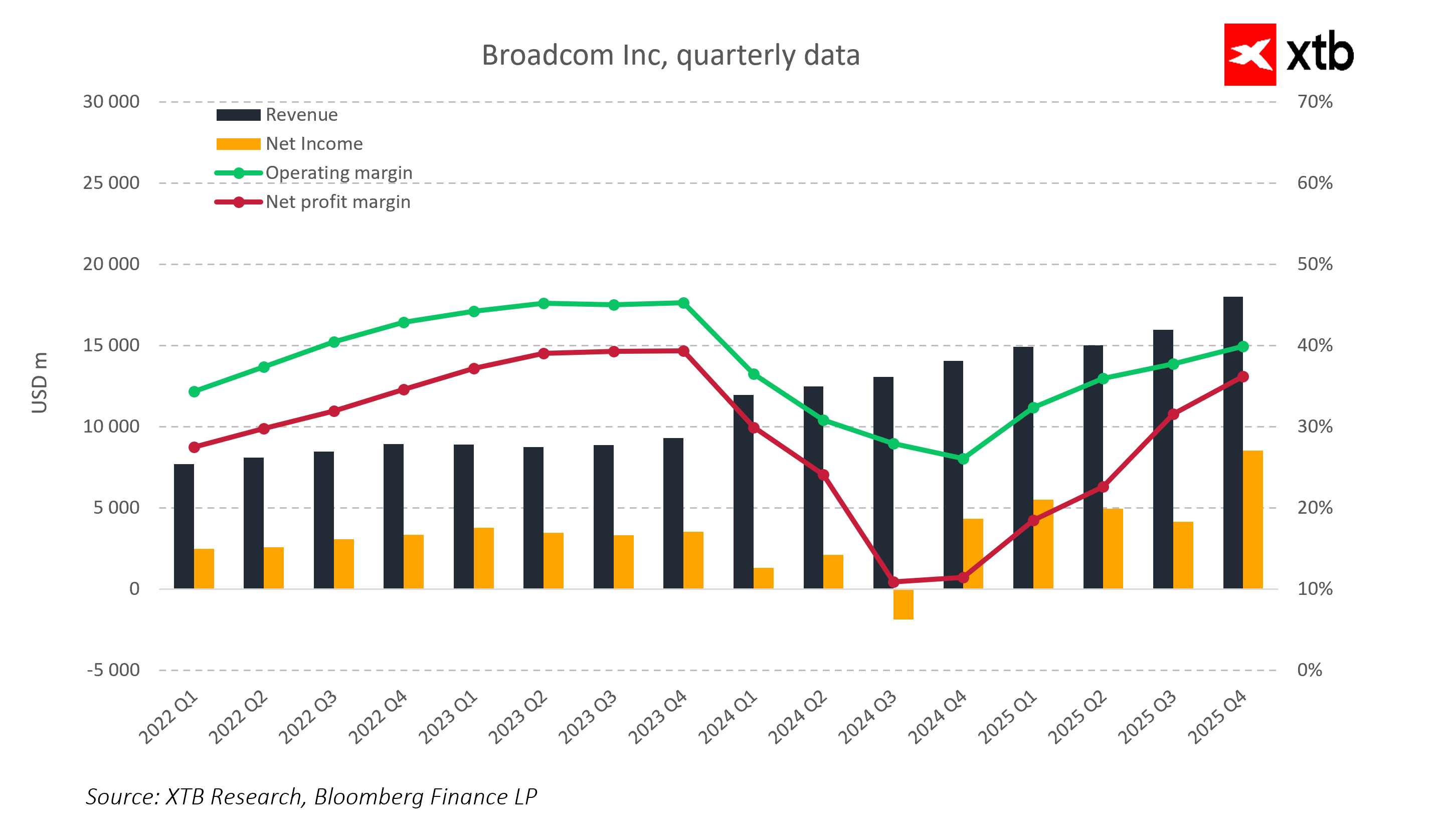

Broadcom Inc. entra en la temporada de resultados trimestrales como una de las compañías de semiconductores más relevantes en el desarrollo de infraestructura para inteligencia artificial y soluciones en la nube. La empresa publicará sus resultados mañana tras el cierre del mercado, y las expectativas son elevadas. Los analistas no solo observan el crecimiento de ingresos, sino especialmente la estructura de ese crecimiento y la capacidad de Broadcom para mantener márgenes sólidos en ASIC avanzados y software de infraestructura. Tras varios trimestres con ventas récord en chips de IA y redes, el mercado espera otro trimestre fuerte, aunque también evalúa riesgos vinculados a presiones de costos, mezcla de productos y posibles fluctuaciones en la demanda de centros de datos. Los resultados del primer trimestre 2026 pondrán a prueba si Broadcom puede convertir la creciente demanda de IA en crecimiento sostenible de ingresos y mantener su posición competitiva en la industria de semiconductores.

Perspectiva financiera 1T-2026

El mercado espera resultados sólidos para el 1T-2026, con las siguientes proyecciones clave:

-

Ingresos totales: aproximadamente 19,2–19,3 mil millones USD, lo que representa un crecimiento interanual cercano al 28%.

-

Beneficio por acción (BPA): entre 2,02–2,03 USD, un aumento aproximado del 26% interanual.

-

Ingresos por IA y ASIC: cerca de 8,2 mil millones USD, con un crecimiento superior al 100% interanual, consolidándose como el principal motor de expansión.

-

Software de infraestructura: crecimiento moderado interanual.

-

Otros productos de semiconductores y redes: crecimiento estable, aunque más lento que el segmento de IA.

Los mercados prestarán especial atención a la estructura de ingresos, ya que la proporción de IA y ASIC respecto a otros segmentos será clave para evaluar la sostenibilidad del crecimiento. También será relevante determinar si una mayor participación de productos con menores márgenes podría afectar la rentabilidad general, especialmente en un entorno de mayores costos de producción y gasto de capital.

IA y ASIC como principal motor de crecimiento

Los ingresos provenientes de ASIC e IA constituyen actualmente el principal motor de crecimiento de Broadcom. La demanda de hyperscalers y grandes socios tecnológicos sigue siendo elevada, impulsando el dinamismo del segmento de IA. Broadcom suministra tanto chips especializados para acelerar cálculos de IA como infraestructura de red para centros de datos, posicionándose como proveedor estratégico en soluciones de inteligencia artificial. La integración de estos productos en los centros de datos de sus clientes permite generar ingresos estables y aumentar cuota de mercado en aprendizaje automático y procesamiento masivo de datos. El mercado seguirá de cerca la velocidad de crecimiento del segmento de IA y su impacto en la rentabilidad global, dado que se ha convertido en un pilar estratégico más allá del negocio tradicional de semiconductores y software de infraestructura.

Márgenes y presión de costos en el 1T-2026

A pesar del sólido crecimiento en ingresos, el mercado analizará cuidadosamente los niveles de margen en el próximo trimestre. Una mayor proporción de productos con menores márgenes, incluidos algunos chips de red y partes del software de infraestructura, podría presionar los márgenes brutos y operativos frente a trimestres anteriores. La atención estará centrada en los comentarios de la administración sobre mezcla de ventas, control de costos y asignación de capital en los segmentos de IA y ASIC. El equilibrio entre inversión en nuevos desarrollos y mantenimiento de rentabilidad será un indicador clave de la calidad estratégica de Broadcom y de su capacidad para escalar el negocio de IA de manera rentable en un entorno de alta demanda y mayores costos.

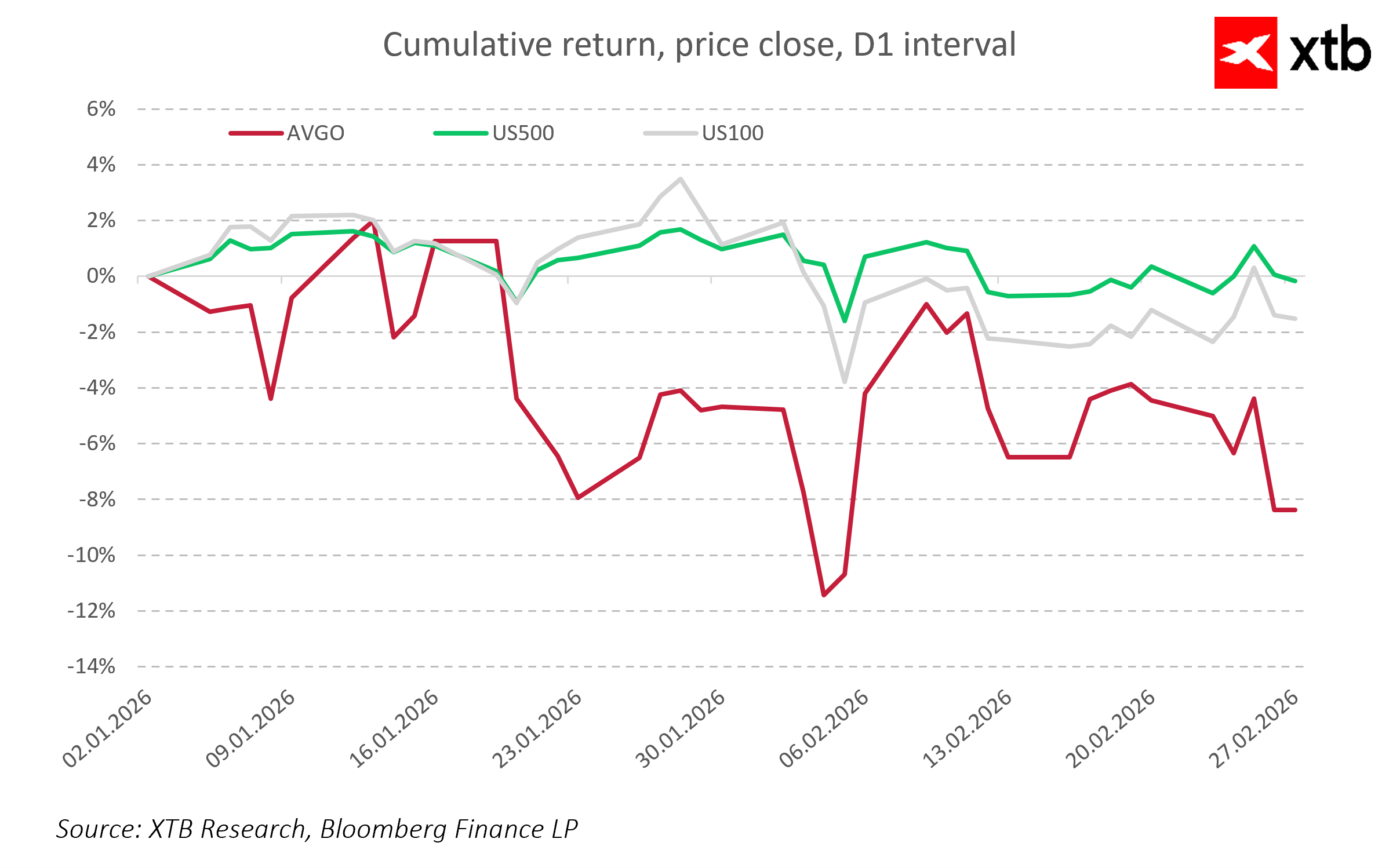

Sentimiento de mercado y riesgos de corto plazo

El sentimiento en torno a los resultados de Broadcom es mixto. Aunque las proyecciones de crecimiento son sólidas, la compañía podría enfrentar volatilidad de corto plazo debido a rotaciones de capital fuera del sector de semiconductores tras resultados de competidores más fuertes como NVIDIA. Las altas expectativas en ingresos de IA y el historial de superar estimaciones implican que incluso pequeñas decepciones podrían generar reacciones nerviosas. Otro factor de riesgo es la posible normalización de la demanda tras un ciclo intenso de inversión en centros de datos. Asimismo, los mercados seguirán los comentarios de analistas y eventuales revisiones de precios objetivo, que podrían influir en la valoración de corto plazo independientemente de los fundamentos de largo plazo.

Apertura americana: El Nasdaq reduce sus ganancias poco después de la apertura

Resumen de mitad de sesión: Las acciones europeas alcanzan máximos de 3 semanas

Las acciones de Amadeus suben un 2% y se sitúan entre las mejores del Ibex 35

Las acciones del Banco Santander suben tras reforzar su apuesta por Brasil con una oferta de 1.900 millones

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.