- El RBNZ adoptó un tono marcadamente hawkish y señaló que las tasas podrían subir antes y en mayor magnitud de lo previsto.

- El mercado ya descuenta tres aumentos completos de tasas en Nueva Zelanda hacia finales de 2026, fortaleciendo al NZD.

- El NZDUSD está probando una resistencia clave en la zona de 0.5980–0.6000, respaldado por un fuerte impulso alcista.

- El RBNZ adoptó un tono marcadamente hawkish y señaló que las tasas podrían subir antes y en mayor magnitud de lo previsto.

- El mercado ya descuenta tres aumentos completos de tasas en Nueva Zelanda hacia finales de 2026, fortaleciendo al NZD.

- El NZDUSD está probando una resistencia clave en la zona de 0.5980–0.6000, respaldado por un fuerte impulso alcista.

El ultimátum de la gobernadora Breman: "Más pronto y en mayor magnitud"

En la señal de endurecimiento monetario más explícita del ciclo actual, la gobernadora del RBNZ, Anna Breman, sorprendió a los mercados al anunciar que la Tasa Oficial de Efectivo (OCR) tiene una alta probabilidad de subir antes y en una magnitud mayor de la que el banco central había proyectado previamente.

Esto no es una simple insinuación sobre la dirección futura de la política monetaria; es una orientación explícita e inequívocamente hawkish que señala un cambio de régimen operativo. El RBNZ ha declarado efectivamente que priorizará su mandato de estabilidad de precios a cualquier costo, comunicando al mercado que está preparado para subir las tasas de interés incluso en medio de debilidad económica.

La declaración hawkish de hoy provocó un claro dominio del dólar neozelandés (NZD) en los mercados globales de divisas. Sin embargo, la orientación explícita es una característica distintiva del RBNZ bajo Breman. Dado que el mercado está incorporando rápidamente esta nueva y agresiva trayectoria de política monetaria, gran parte del impulso fundamental favorable podría ya estar descontado, limitando potencialmente un mayor potencial alcista estructural para el NZD desde este punto.

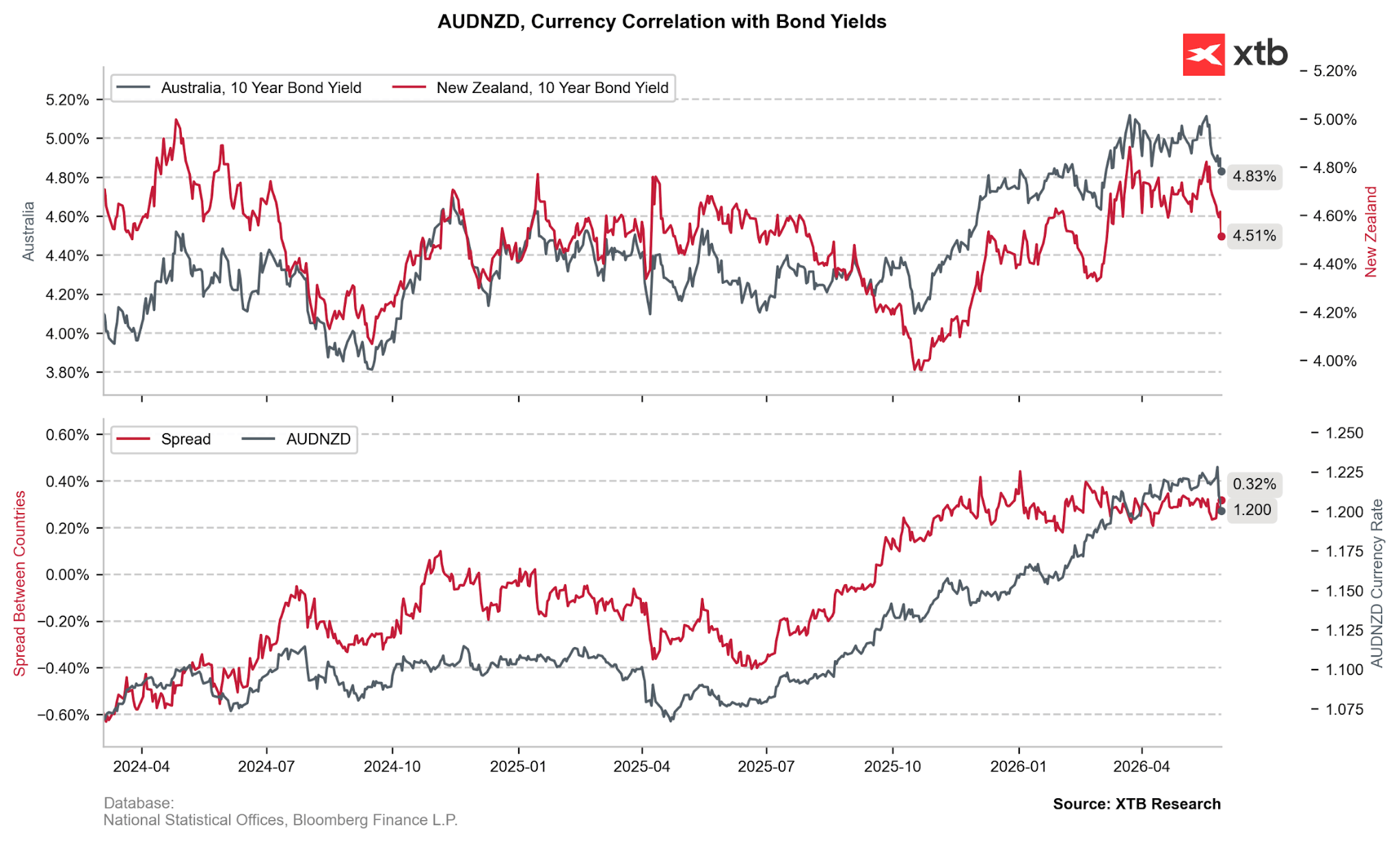

El abrupto desplome del AUDNZD es la demostración más clara del giro del RBNZ. El par perdió un 2.15% en apenas tres sesiones, reforzando la correlación con el diferencial de rendimientos de bonos a 10 años, que recientemente se ha mantenido estable. Fuente: XTB Reseach

El catalizador estanflacionario: conflicto en Medio Oriente y costos globales

La justificación de esta postura agresiva surge de un entorno macroeconómico global profundamente incierto. El RBNZ señala que Nueva Zelanda no estará aislada de los shocks internacionales en las cadenas de suministro.

-

El pulso del conflicto: El conflicto en curso en Medio Oriente está impulsando simultáneamente un aumento de la inflación mientras frena el crecimiento económico tanto en Nueva Zelanda como en sus principales socios comerciales.

-

Deterioro de las cadenas de suministro: Las persistentes disrupciones en las cadenas de suministro y el aumento de los costos de insumos están pesando fuertemente sobre las perspectivas económicas de corto plazo.

-

Sacrificar crecimiento por estabilidad: Para los inversionistas macro globales, el mensaje es transparente: el RBNZ ha elegido oficialmente su batalla. Considera que una economía inflada y con inflación arraigada representa una amenaza mucho mayor que una recesión técnica. Se esperan medidas agresivas de endurecimiento monetario independientemente de la desaceleración de los datos de actividad.

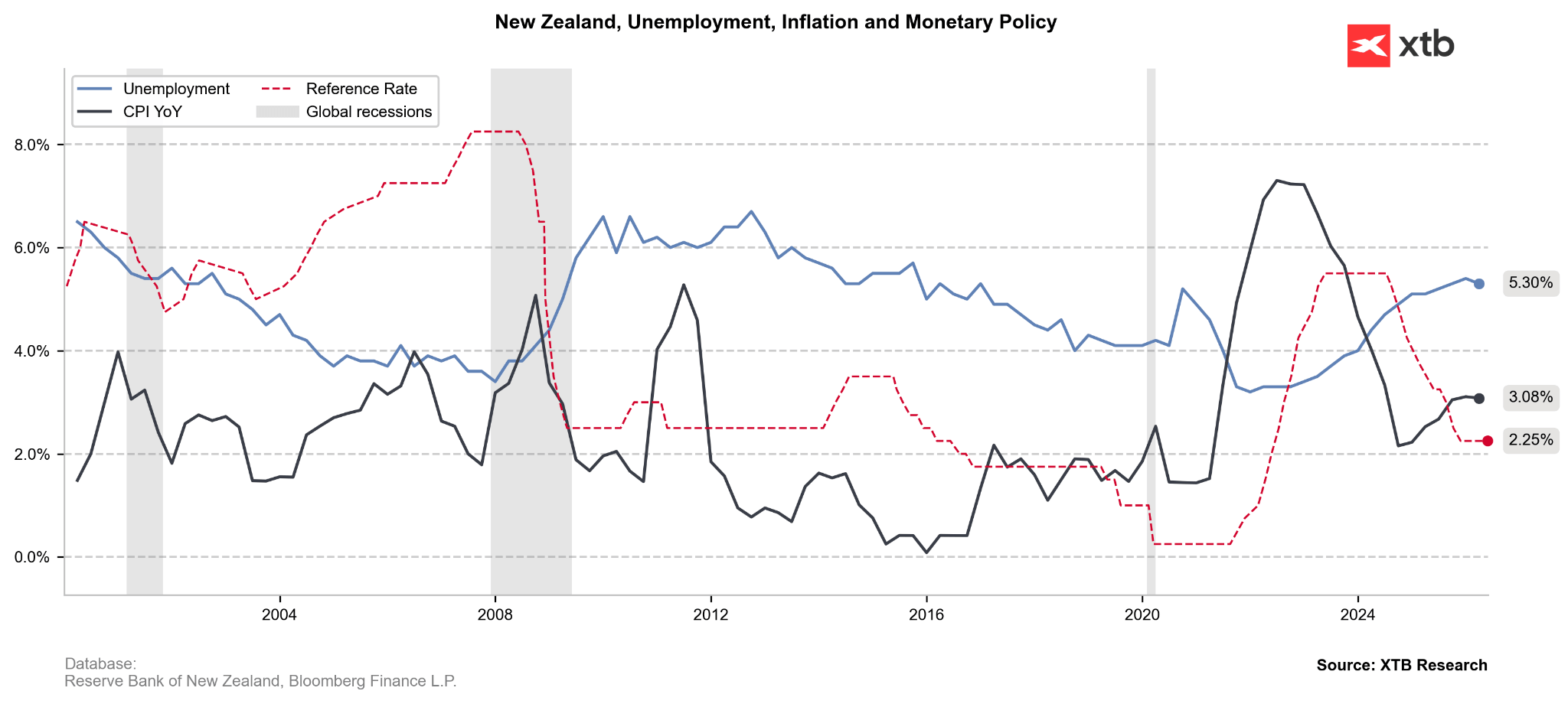

La elevada tasa de desempleo (5.3%) ha estado protegiendo parcialmente a la economía de Nueva Zelanda del riesgo de una espiral inflacionaria impulsada por salarios. La orientación explícita enfocada en la inflación reduce la fuerza de este argumento dovish, justificando la recientemente descubierta fortaleza del NZD. Fuente: XTB Research

La psicología de la inflación: expectativas desancladas

Quizás el componente más alarmante del discurso de Breman fue el enfoque explícito en la dinámica psicológica de la inflación:

"Las expectativas de mayores costos podrían convertirse por sí mismas en un factor impulsor de una inflación persistente, creando una dinámica de retroalimentación que la política monetaria debe detener antes de que se arraigue". por Anna Breman, gobernadora del RBNZ

Este enfoque en la psicología de la inflación otorga al RBNZ una justificación explícita para subir tasas incluso mientras los datos de crecimiento doméstico se debilitan. Los datos respaldan esta preocupación: la última encuesta de confianza del consumidor ANZ-Roy Morgan mostró que las expectativas de inflación a dos años se ubicaron en un históricamente elevado 5.3% en mayo (frente al récord de 6.6% registrado en abril, pero aún demasiado altas para la comodidad del banco central).

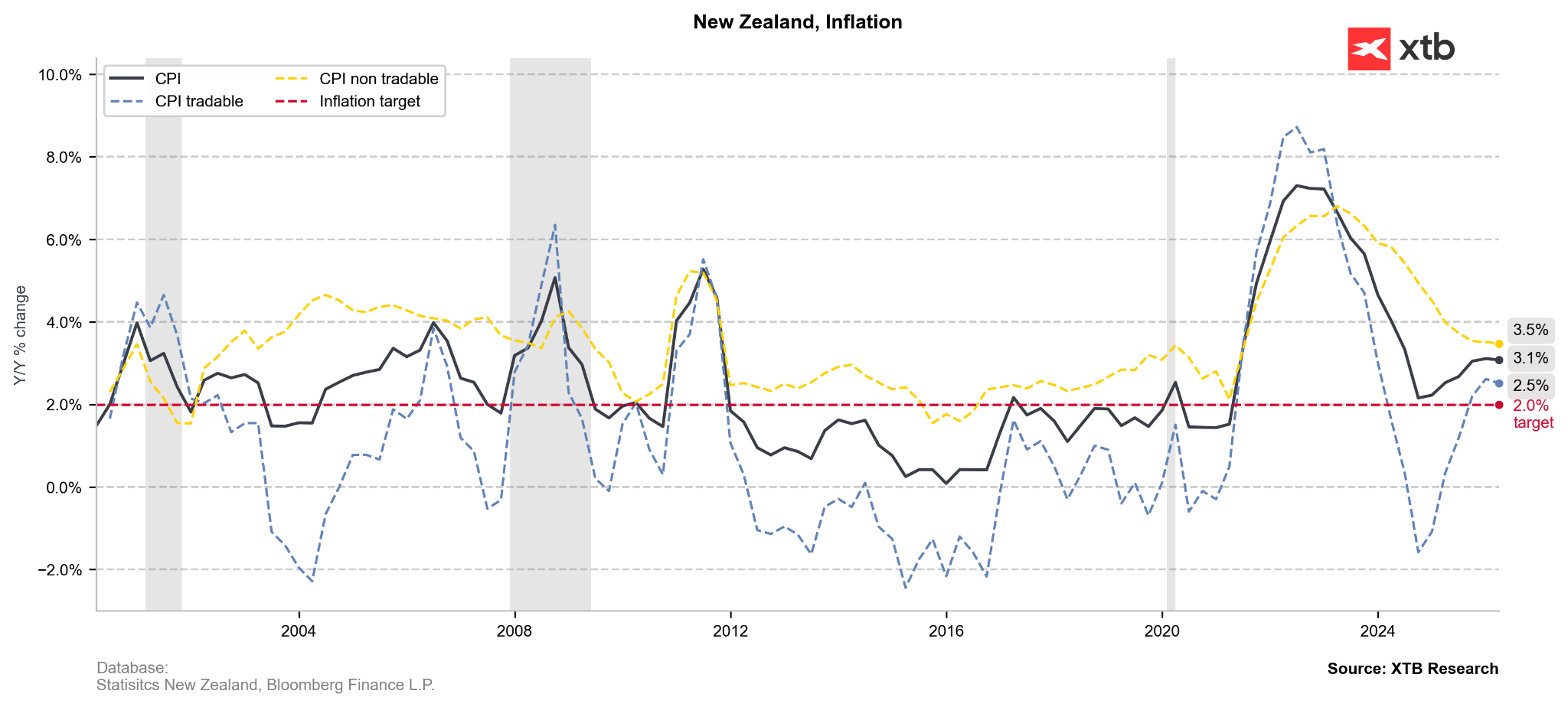

El aumento de la inflación de bienes transables ha compensado la moderación observada en el sector de bienes no transables, contrariando el proceso general de desinflación en Nueva Zelanda. Con presiones estanflacionarias posteriores al conflicto, mayores precios de las materias primas y un sentimiento de riesgo desfavorable para el NZD, el giro hawkish parece una reacción oportuna destinada a anclar las expectativas inflacionarias. Fuente: XTB Research.

Preparando el terreno: el consenso Silk-ANZ

Las declaraciones de la gobernadora Breman realizadas el viernes representan el último ladrillo de un muro hawkish que los funcionarios del RBNZ construyeron durante toda la semana.

-

Karen Silk, subgobernadora (jueves): Confirmó que el sesgo principal del banco central está firmemente inclinado hacia nuevas subidas de tasas en las próximas reuniones, señalando explícitamente que julio es una decisión completamente abierta. De manera crucial, Silk destacó que el banco central no necesita esperar las publicaciones trimestrales del IPC antes de actuar, y que un rápido final de las tensiones geopolíticas no revertirá el daño inflacionario que ya se encuentra incorporado en el sistema.

-

Proyecciones institucionales: Wall Street y las mesas locales ya se estaban posicionando para este cambio. ANZ Research había anticipado previamente una secuencia de aumentos de tasas por parte del RBNZ comenzando tan pronto como en julio, con el objetivo de llevar agresivamente la OCR hacia un nivel neutral cercano al 3%.

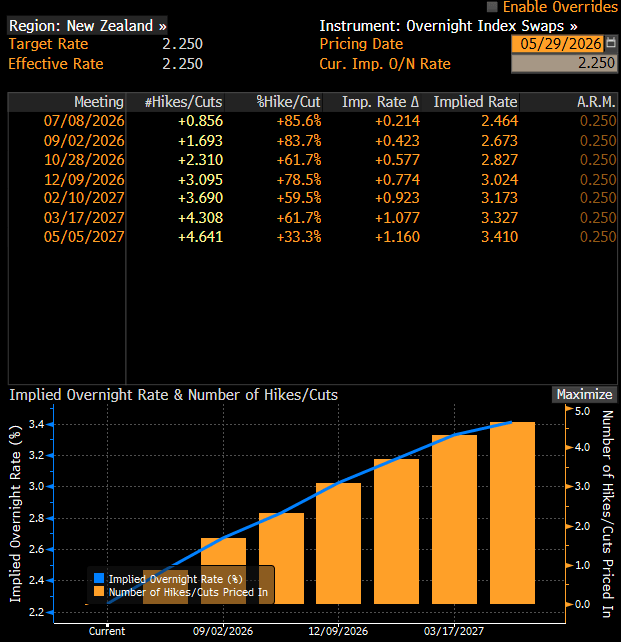

Los mercados de swaps ya descuentan tres aumentos completos de tasas de interés en Nueva Zelanda para finales de 2026, lo que llevaría nuevamente la OCR al 3%. Fuente: Bloomberg Finance LP

Resumen Diario: el mercado empieza a dudar de nuevas subidas de tasas tras Warsh, pero Trump destruye el rebote

Palabras menos hawkish y respuestas más dovish: el EUR/USD alcanza 1,1450 durante la ronda de preguntas y respuestas de Kevin Warsh

ÚLTIMA HORA: La Fed mantiene sin cambios las tasas de interés

El oro pone a prueba los 4.000 dólares antes de la decisión de la Fed

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.