- El consenso espera que la inflación en Estados Unidos en el mes de enero se modere hasta el 2,5%.

- Se prevé que el IPC subyacente se mantenga en el 2,5%, con un aumento mensual del 0,3%

- Para que la Fed gire hacia la flexibilización agresiva que busca la administración Trump, la economía probablemente requeriría un catalizador más significativo.

- El consenso espera que la inflación en Estados Unidos en el mes de enero se modere hasta el 2,5%.

- Se prevé que el IPC subyacente se mantenga en el 2,5%, con un aumento mensual del 0,3%

- Para que la Fed gire hacia la flexibilización agresiva que busca la administración Trump, la economía probablemente requeriría un catalizador más significativo.

Los inversores se preparan para los datos del índice de precios al consumidor (IPC) de enero. El consenso espera que la inflación general se modere hasta el 2,5% interanual, frente al 2,7% de diciembre. Mensualmente, se prevé un aumento de los precios del 0,3%, similar al ritmo del mes anterior. Se proyecta que el IPC subyacente —el indicador preferido de la Reserva Federal, que excluye los volátiles costes de los alimentos y la energía— se mantendrá firme en el 2,5% (ligeramente inferior al 2,6%), con un aumento mensual del 0,3%.

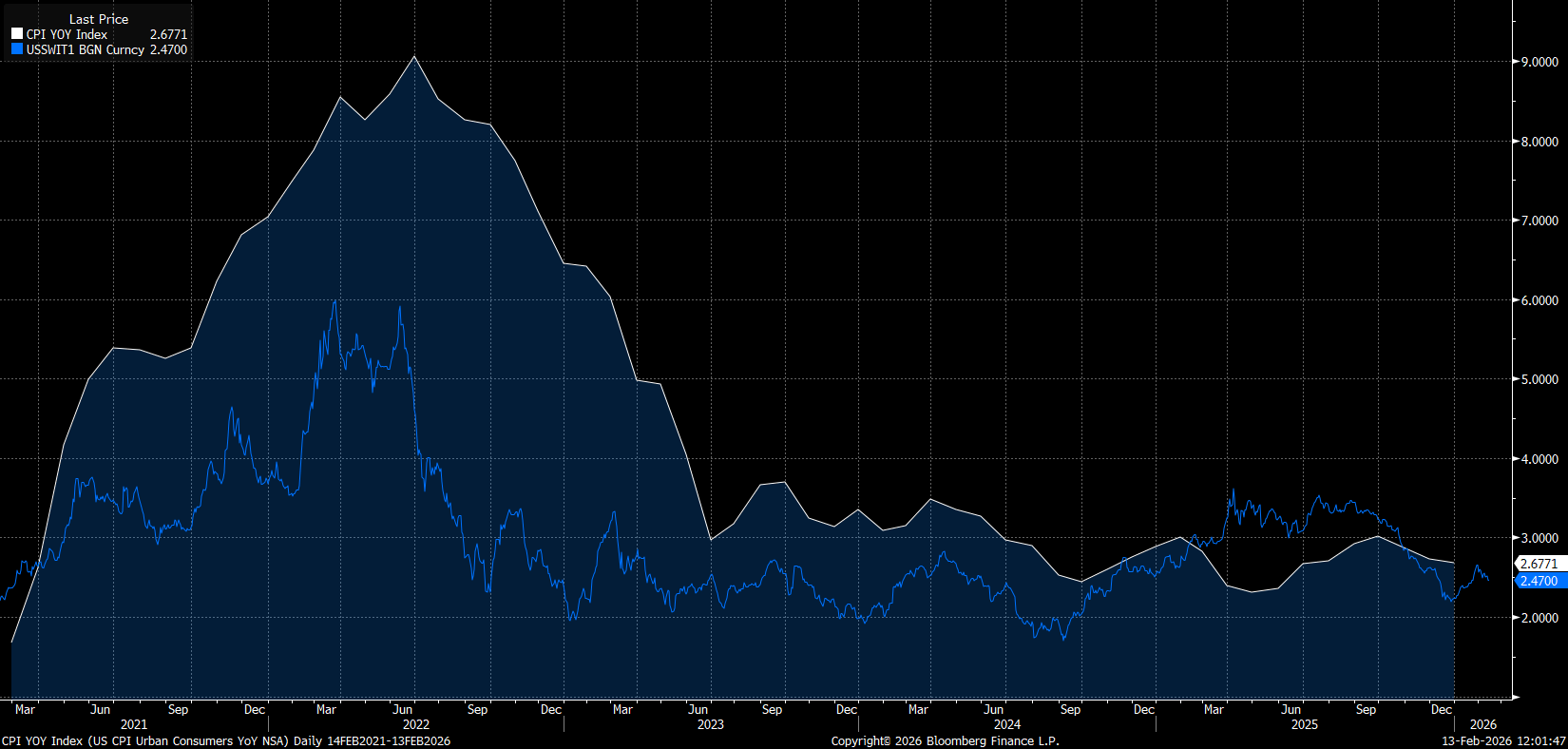

Sin embargo, las previsiones institucionales muestran una divergencia cada vez mayor. Los analistas de Goldman Sachs se inclinan por un dato general más optimista del 2,4%, aunque advierten que las presiones arancelarias en los sectores de la ropa, el ocio y los electrodomésticos podrían generar un sesgo alcista. Por el contrario, los modelos cuantitativos de empresas como XTech Macro sugieren una desaceleración más pronunciada, hasta el 2,3% para la inflación general y el 2,4% para la subyacente. Si bien los swaps de inflación actualmente estiman un resultado alineado con el consenso del 2,5% al 2,6%, cabe destacar que estos mismos indicadores fueron significativamente inferiores a la realidad de diciembre. Si los swaps sirven como indicador adelantado, un resultado en el rango del 2,2% al 2,3% sigue siendo un riesgo extremo.

El swap del IPC indica que la inflación podría continuar su tendencia a la baja, incluso por debajo del consenso actual del mercado. Fuente: Bloomberg Finance LP

La visión estructural: los servicios "pegajosos" persisten

Más allá de las cifras principales, la narrativa macroeconómica general sigue centrada en la inflación subyacente (servicios, excluyendo la vivienda). Este componente, inextricablemente vinculado a un mercado laboral ajustado, ha demostrado históricamente resistencia a las fuerzas deflacionarias.

De cara al resto de 2026, las perspectivas institucionales para un retorno al objetivo del 2% son mixtas:

- Morningstar pronostica una inflación promedio del 2,7%, citando un posible aumento de aranceles.

- Nomura espera que el PCE subyacente se estabilice aproximadamente en el 2,5% para finales de año.

- Investigaciones académicas sugieren una tasa subyacente de referencia del 2,7%, argumentando que es improbable que se mantenga por debajo del 2% sin una desaceleración más pronunciada del crecimiento salarial.

- Goldman Sachs se mantiene como la excepción, con una postura moderada, pronosticando un PCE subyacente del 2,1% al 2,2% para finales de 2026.

La conclusión para los responsables políticos es compleja. Si bien la caída de los precios de los combustibles y el enfriamiento de la demanda de bienes deberían reducir la cifra principal, la persistencia de la inflación en el sector servicios, especialmente en el ocio, sugiere que el último tramo de la desinflación sigue siendo arduo. Para la Fed, una cifra general visualmente atractiva del 2,5% podría ser menos tranquilizadora si los componentes subyacentes del sector servicios permanecen sin anclarse.

El dilema de la Fed: entre Powell y Warsh

La inflación sigue siendo el árbitro definitivo para una Fed que lidia con un mercado laboral ambiguo. A pesar de un informe principal sobre las nóminas no agrícolas (NFP) que parecía sólido, los datos granulares sugieren fragilidades subyacentes. Actualmente, el "diagrama de puntos" de diciembre solo señaló un único recorte de tipos para el año.

La transición política y de liderazgo complica aún más el cálculo. El mandato de Jay Powell concluye en abril, y sus comunicaciones de enero mantuvieron un tono típicamente resuelto, si bien no agresivo. Sin embargo, los mercados de futuros y las principales instituciones financieras ya están descontando dos recortes para 2026, un escenario que se considera alcanzable bajo el liderazgo previsto de Kevin Warsh, siempre que la inflación no se acelere de nuevo.

Para que la Fed gire hacia la flexibilización agresiva que busca la administración Trump, la economía probablemente requeriría un catalizador más significativo: un colapso de los precios del petróleo hacia el nivel de 50 dólares, una fractura real del mercado laboral provocada por la volatilidad del dólar o una corrección cada vez más profunda en Wall Street.

Mercados de divisas: El dólar se afianza

El EUR/USD ha retrocedido hacia el nivel de 1,1860, desvinculándose de la continua caída de los rendimientos de los bonos del Tesoro. La fortaleza actual del dólar parece deberse a la aversión al riesgo tras un fuerte retroceso de la renta variable estadounidense y la renovada retórica proteccionista de la Casa Blanca respecto a los aranceles comerciales.

Técnicamente, el par sigue siendo vulnerable. Si la caída de Wall Street se profundiza, es previsible un retroceso hacia 1,1800. Sin embargo, un IPC favorable en el rango del 2,2% al 2,4% podría servir de catalizador para un repunte, ya que probablemente reavivaría las apuestas del mercado a un recorte de tipos no solo en abril, sino quizás incluso en marzo.

Calendario económico: Tesla y Google publican hoy sus resultados

La bolsa hoy: Las empresas de IA centran la atención del mercado

Resumen Diario: Los semiconductores suben bajo la sombra de la tensión geopolítica

Resumen de mitad de sesión: Las acciones de las aerolíneas caen

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.