-

Delta bate expectativas y el mercado la premia con un rally del 10–12%

-

Los costes de combustible explotan, pero el margen resiste mejor de lo previsto

-

La guía del segundo trimestre decepciona: BPA recortado y crecimiento más prudente

-

Delta bate expectativas y el mercado la premia con un rally del 10–12%

-

Los costes de combustible explotan, pero el margen resiste mejor de lo previsto

-

La guía del segundo trimestre decepciona: BPA recortado y crecimiento más prudente

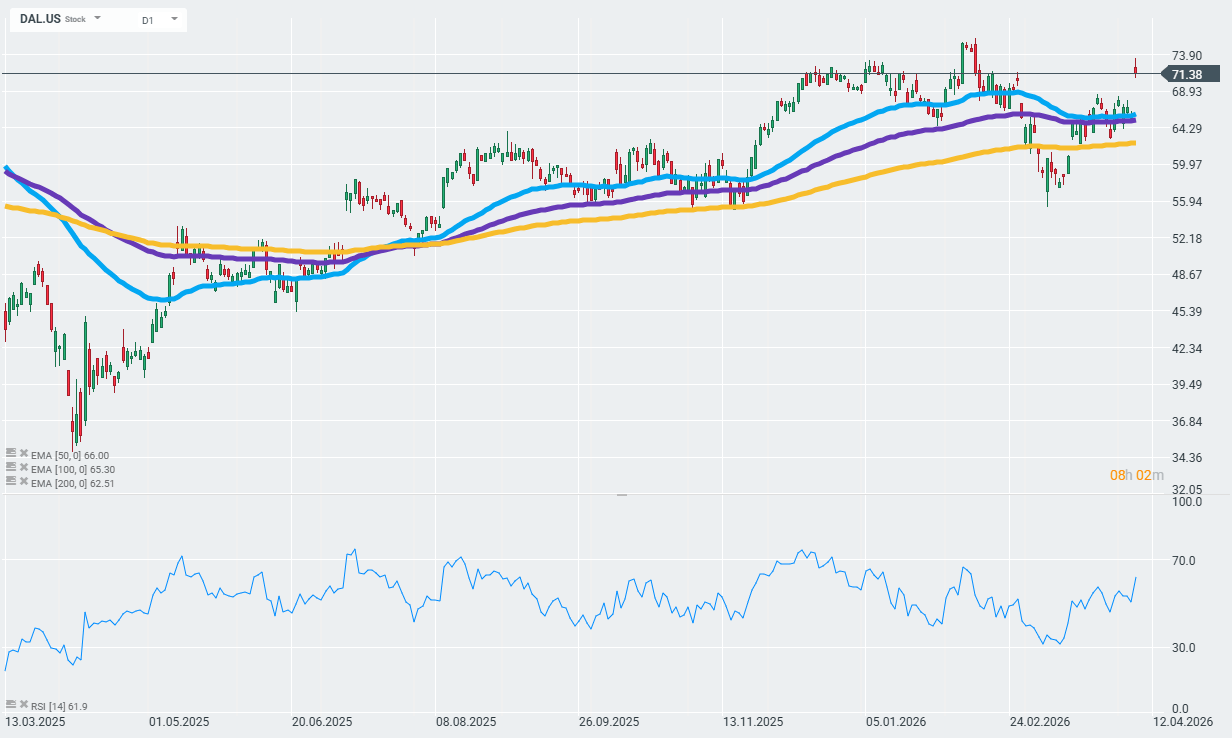

Delta (DAL.US) inauguró la temporada de resultados con cifras que superaron las estimaciones del consenso, y sus acciones están subiendo entre un 10 y un 12 por ciento en reacción a la publicación, ya que el mercado apuesta por una demanda sólida a pesar del shock del combustible. En el primer trimestre, la compañía reportó ingresos ajustados de 14.200 millones de dólares, frente a expectativas de aproximadamente 13.900 a 13.970 millones, y un BPA ajustado de 0,64 dólares, frente al consenso de 0,61 dólares.

El margen operativo fue de aproximadamente el 4,6 por ciento y el beneficio operativo alcanzó los 652 millones, lo que supone una ligera mejora interanual pese al fuerte aumento de los costes de combustible. Estos costes ascendieron a unos 2.600 millones de dólares, con un precio medio de 2,62 dólares por galón, y el repunte del precio del queroseno provocado por la guerra en Irán sometió al sector a su primera prueba de estrés seria desde la pandemia.

Las aerolíneas elevan tarifas de equipaje para compensar costes

Para compensar parcialmente el aumento de costes, Delta, junto con Southwest, elevó en 10 dólares las tarifas por la primera y segunda maleta facturada en rutas domésticas y algunos vuelos de corta distancia, hasta 45 y 55 dólares respectivamente.

De cara al futuro, la dirección subraya que la demanda sigue siendo fuerte, pero la incertidumbre en torno a los costes del combustible obliga a adoptar un enfoque más prudente respecto al crecimiento. Para el segundo trimestre, Delta guía al mercado hacia un BPA ajustado en el rango de 1,00 a 1,50 dólares, muy por debajo de las expectativas previas, con un crecimiento de ingresos en torno a los dígitos bajos y un margen operativo entre el 6 y el 8 por ciento.

La compañía sigue esperando alrededor de 1.000 millones de dólares de beneficio antes de impuestos para el trimestre de junio, beneficiándose, entre otras cosas, de unos 300 millones procedentes de su propia refinería. Al mismo tiempo, Delta está reduciendo sus planes anteriores de expansión de capacidad, eliminando todo el crecimiento previsto para junio y señalando que ahora se centra en un enfoque más conservador de la oferta hasta que el entorno del combustible se estabilice.

Por ahora, la empresa no actualiza su guía anual y mantiene su objetivo de un fuerte crecimiento del beneficio, impulsado por la fortaleza del segmento premium y el aumento de los ingresos por fidelización y tarjetas Amex.

Las cifras clave del trimestre de Delta

- Ingresos ajustados del primer trimestre de 2026: 14.200 millones de dólares frente al consenso de aproximadamente 13.900 a 13.970 millones.

- BPA ajustado del primer trimestre de 2026: 0,64 dólares frente a los 0,61 esperados.

- Margen operativo del primer trimestre de 2026: aproximadamente el 4,6 por ciento, en línea con el rango previamente comunicado por la compañía de entre el 4,5 y el 6 por ciento.

- Gasto en combustible en el primer trimestre de 2026: aproximadamente 2.600 millones de dólares, con un precio medio de 2,62 dólares por galón, alrededor de un 7 por ciento más que hace un año.

- Guía para el segundo trimestre de 2026: BPA ajustado entre 1,00 y 1,50 dólares por acción, por debajo de las expectativas previas del mercado.

- Guía para todo 2026: BPA ajustado entre 6,50 y 7,50 dólares, con un consenso de analistas alrededor de 7,30 dólares.

- Nuevas tarifas por equipaje facturado en EE. UU.: 45 dólares para la primera maleta y 55 dólares para la segunda, tras un aumento de 10 dólares por maleta.

Las acciones de Delta han abierto la sesión de hoy con un gap alcista significativo dentro de la tendencia ascendente en curso.

La bolsa hoy: Una nueva amenaza de conflicto en Oriente Medio impulsa el precio del petróleo🚨

Alphabet y Tesla presentan resultados. El negocio de IA de Google destaca, mientras Tesla acelera los planes de Optimus

Resumen Diario: Wall Street se estabiliza pese al alza del petróleo

Apertura de Mercado en EE.UU.: el S&P 500 intenta frenar la caída. GE Vernova retrocede 5%

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.