Los contratos de futuros en Wall Street apuntan a una apertura a la baja en el mercado al contado, aunque se espera que la caída sea moderada en comparación con Asia y Europa. Los futuros del S&P 500 bajan alrededor de un 0,3%, los del Nasdaq-100 hasta un 1%, mientras que el Dow Jones se mantiene estable cerca de sus niveles de referencia.

La principal fuente de presión es la nueva escalada del conflicto entre Estados Unidos e Irán por el estrecho de Ormuz, tras nuevos intercambios de ataques entre ambos países durante el fin de semana y el anuncio de Teherán de que cerraría el estrecho hasta nuevo aviso. Estados Unidos respondió con ataques contra más de 140 objetivos en Irán, incluyendo el primer uso de drones de combate navales, mientras que Irán atacó bases estadounidenses en Kuwait, Baréin, Jordania, Omán y Catar.

El presidente Trump anunció que Estados Unidos ahora “vigilará” el estrecho y espera recibir una compensación económica por ello, lo que subraya aún más la persistencia de la presencia militar estadounidense en la región.

El crudo Brent y el WTI subieron más del 3% en la apertura, recuperándose de sus mínimos de la sesión, debido a la drástica disminución del tráfico de buques cisterna en el estrecho en los últimos días.

A esto se suma la presión sobre el mercado por la reevaluación de las operaciones con inteligencia artificial tras el debut masivo, pero extremadamente volátil, de SK Hynix en el Nasdaq el viernes.

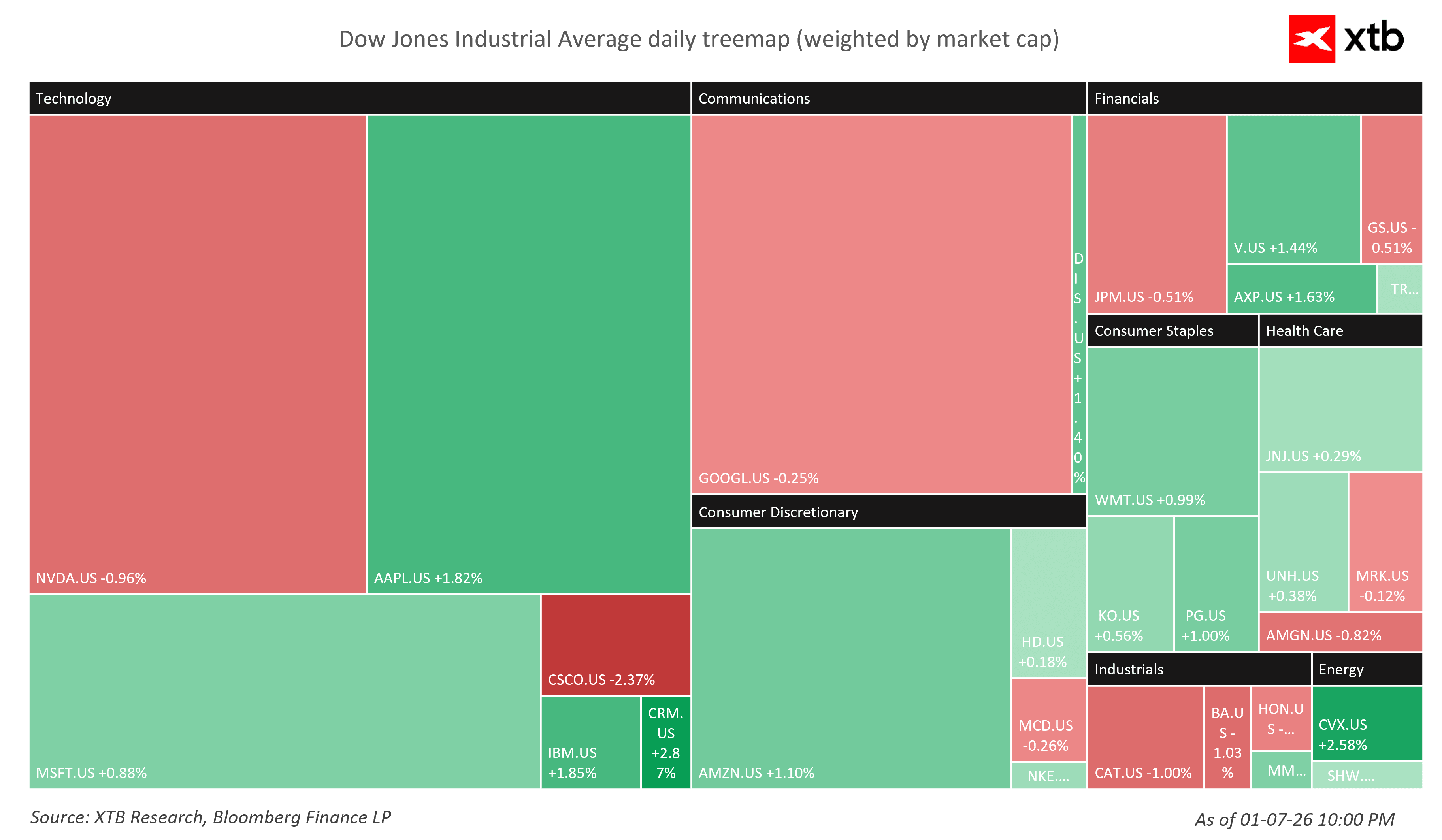

Los sectores de energía y materias primas son los que mejor se comportan, beneficiándose de los precios más altos del petróleo, mientras que las empresas de tecnología y semiconductores son las que peor lo atraviesan, lastradas por la venta masiva de chips de memoria e inteligencia artificial.

Los metales preciosos están perdiendo terreno: el oro y la plata caen, lo cual es inusual dadas las tensiones geopolíticas actuales e indica que a los inversores les preocupa que la Reserva Federal mantenga los tipos de interés altos durante más tiempo tras la publicación del IPC mañana.

Información de la empresa

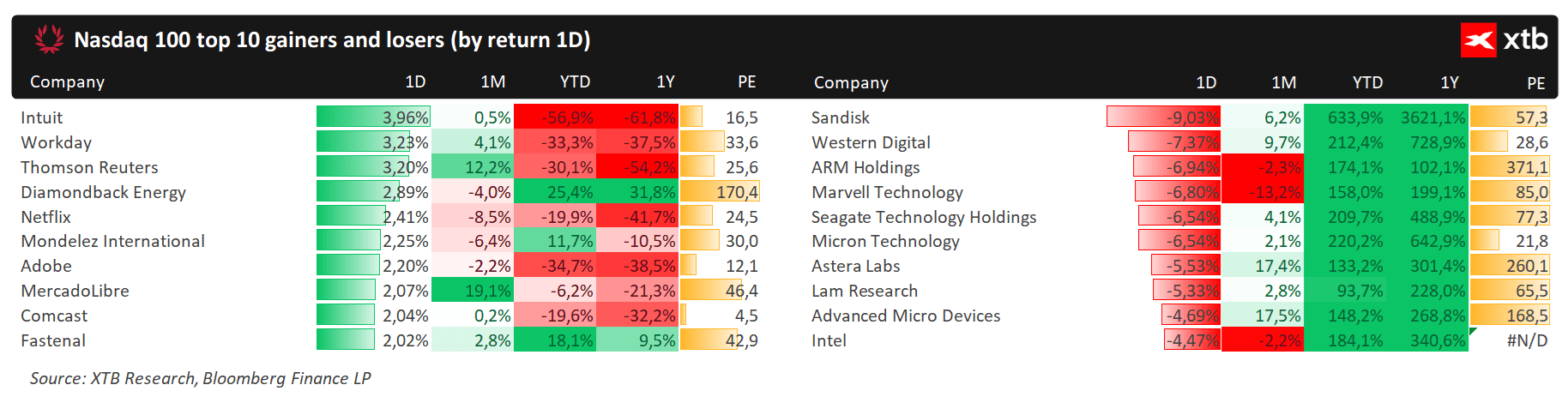

- SK Hynix (SKHY): las ADR estadounidenses de la compañía caen hoy entre un 8% y un 10% tras su debut el viernes en el Nasdaq, cuando las acciones se dispararon casi un 13%. La sesión en Seúl se desplomó más de un 15%, la peor en la historia de la compañía, debido a la toma de beneficios por parte de los inversores tras un año de alza impulsado por el auge de la memoria HBM para IA.

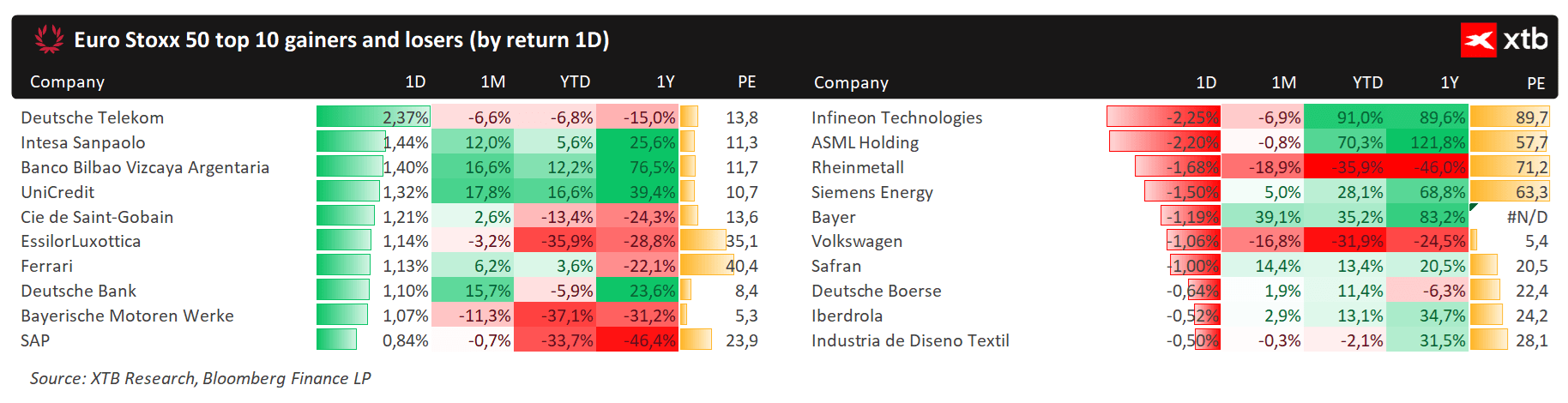

- El sector de memorias y chips —el ETF Roundhill Memory (DRAM) cae hasta un 9%, SanDisk un 5,5%, Western Digital y Micron Technology un 5% cada una, mientras que el ETF iShares Semiconductor (SOXX) baja un 2%, lastrado en parte por Intel (-2,5%) y AMD (-2%)— pone a prueba nuevamente las valoraciones de las empresas relacionadas con la IA tras un largo periodo de euforia.

- TSMC, el gigante taiwanés de la fabricación de chips por contrato, reportó un aumento interanual del 68% en sus ingresos en junio, superando el límite superior de las previsiones, lo que confirma que la demanda de capacidad de producción de IA se mantiene fuerte; sus acciones subieron un 1% a pesar del sentimiento generalmente débil en el sector.

- Las acciones de CCC Intelligent Solutions aumentaron un 2% tras un informe de Bloomberg que indicaba que Elliott Investment Management había adquirido una participación significativa en la compañía incluso antes de que comenzaran las conversaciones sobre una posible venta.

- Las acciones de MGM Resorts subieron más del 2% tras informes del Wall Street Journal que señalaban que la compañía estaba en conversaciones privadas con Barry Diller, a quien People Inc. había presentado previamente una oferta de adquisición por el gigante hotelero y de casinos en junio.

- Las compañías energéticas Valero, ConocoPhillips, APA Corporation, ExxonMobil y Chevron registraron subidas de entre el 1% y el 2% tras el repunte de los precios del petróleo después de los ataques del fin de semana en la región del Golfo Pérsico.

Resumen diario: Wall Street recupera terreno; ¿otra intervención en el mercado del yen?❓

Apertura americana: El Nasdaq reduce sus ganancias poco después de la apertura

Resumen de mitad de sesión: Las acciones europeas alcanzan máximos de 3 semanas

Las acciones de Amadeus suben un 2% y se sitúan entre las mejores del Ibex 35

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.