- El dólar cae 0.5% y retoma tendencia bajista tras apertura del Estrecho de Ormuz.

- EURUSD alcanza máximos de 2 meses, impulsado por menor demanda de refugio.

- El foco vuelve a los bancos centrales, con divergencia entre Fed y BCE.

- El dólar cae 0.5% y retoma tendencia bajista tras apertura del Estrecho de Ormuz.

- EURUSD alcanza máximos de 2 meses, impulsado por menor demanda de refugio.

- El foco vuelve a los bancos centrales, con divergencia entre Fed y BCE.

El índice del dólar (USDIDX) cae un 0.5%, retomando la tendencia bajista tras el anuncio de la apertura del Estrecho de Ormuz.

A pesar de una volatilidad limitada al inicio de la sesión, el mercado de divisas se volvió turbulento hacia el cierre de la semana en respuesta a un reporte publicado por Axios sobre un plan de paz de tres páginas negociado entre Irán y Estados Unidos. El anuncio del ministro de Relaciones Exteriores de Irán sobre la apertura total del Estrecho de Ormuz terminó por confirmar el movimiento, profundizando la caída del dólar y generando euforia en los mercados bursátiles.

El colapso en los contratos de petróleo arrastró al dólar consigo, ya que la moneda estadounidense cedió las ganancias acumuladas por la incertidumbre geopolítica. El USDIDX se ubica en su nivel más bajo en más de un mes y medio, y el momentum bajista se confirma.

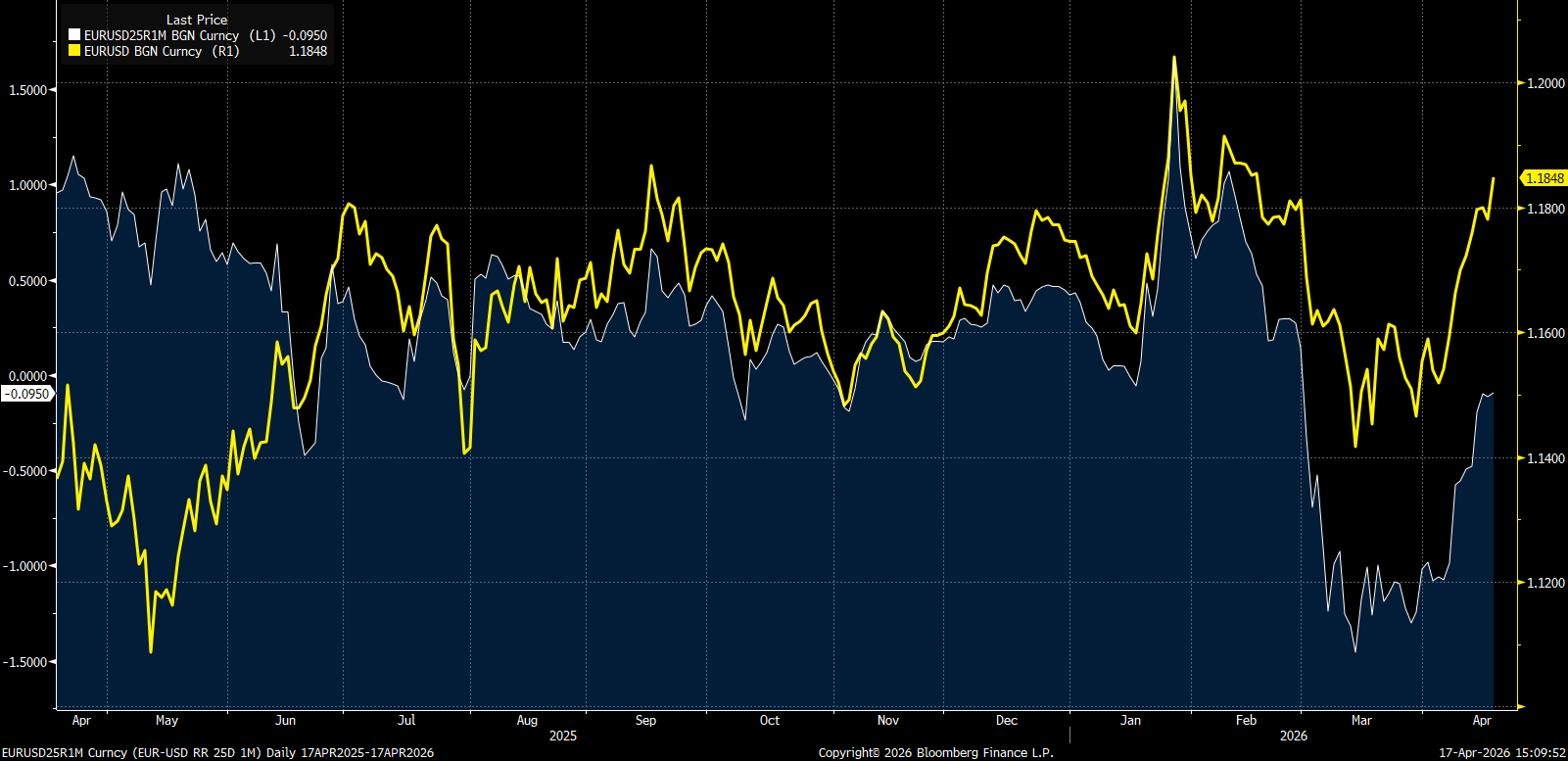

EURUSD en máximos de 2 meses

Con el estallido de la guerra en Irán, volvieron las discusiones sobre una posible paridad euro-dólar en caso de un estancamiento prolongado en la recuperación económica europea. Sin embargo, el mercado rápidamente comenzó a descontar una vuelta a la normalidad, y el EURUSD retomó el impulso alcista poco después de romper un mínimo local cercano a 1.1400. Actualmente, el par se sitúa por encima de 1.18, en niveles vistos antes del conflicto en Medio Oriente, cuando la narrativa principal era el esperado inicio de recortes de tasas en Estados Unidos.

Junto con las subidas en el EURUSD (línea amarilla), se observa un fuerte rebote en el indicador Risk Reversal en el mercado de opciones (línea blanca). En otras palabras, los inversores han dejado abruptamente de cubrirse frente a caídas del EURUSD (en este caso, a un horizonte de un mes). Fuente: Bloomberg Finance LP

Los bancos centrales vuelven al centro del escenario

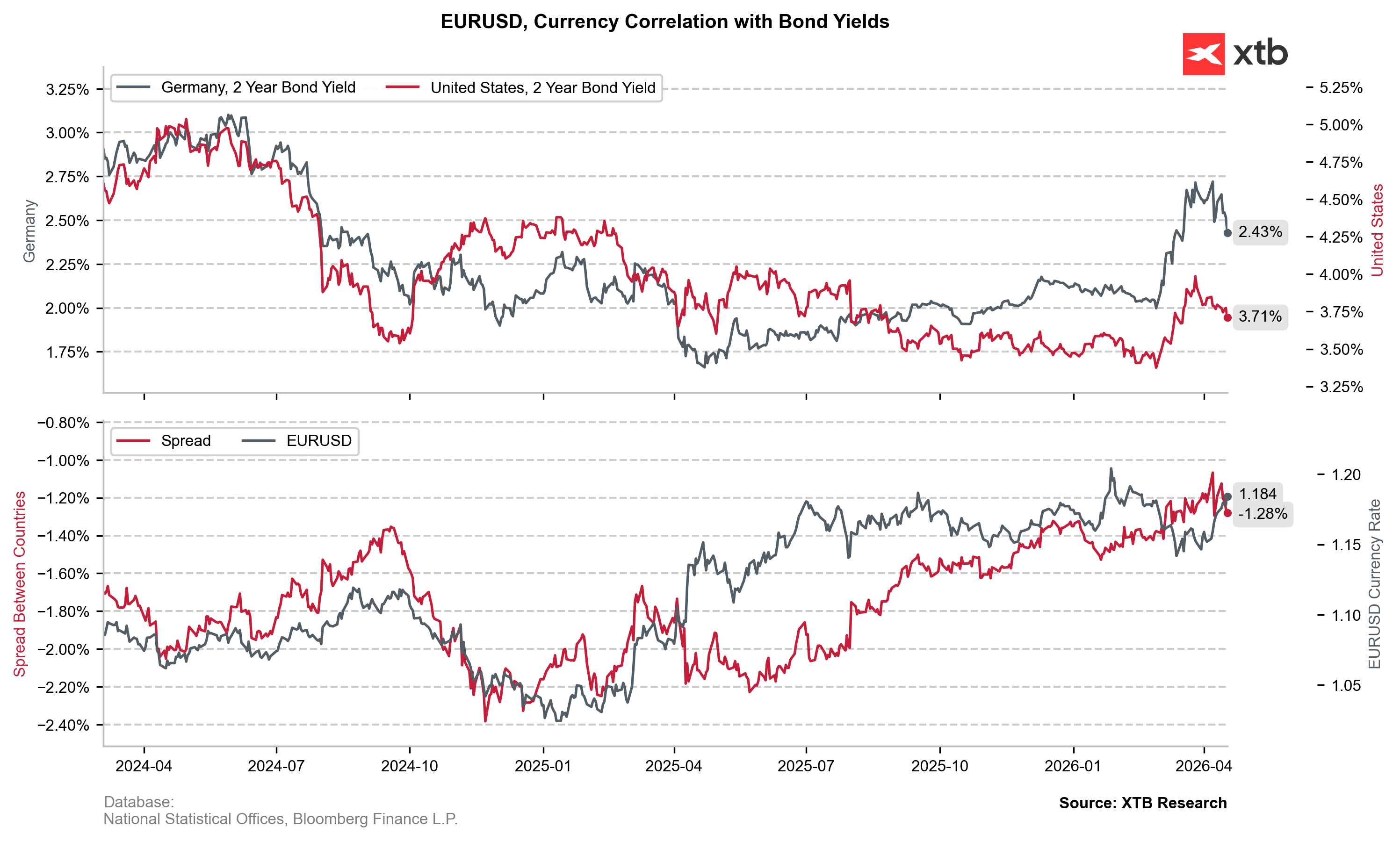

Con la desescalada gradual del conflicto en Medio Oriente, la política monetaria vuelve a posicionarse como el principal motor de volatilidad en el mercado de divisas. Durante las últimas dos semanas se ha observado una caída clara en los rendimientos de los bonos a ambos lados del Atlántico, lo que sugiere que los inversores ya venían descontando una menor probabilidad de un repunte sostenido en los precios de la energía —y, por lo tanto, de un ciclo global de subidas de tasas.

El mercado de swaps ya ha eliminado la expectativa de subidas de tasas en Estados Unidos, mientras que para el Banco Central Europeo se mantiene una probabilidad del 98% de un alza de +25 puntos básicos en julio. El posicionamiento también se vio reforzado por declaraciones del miembro del BCE, Madis Muller, quien señaló que “no descartaría un movimiento en abril”. Sin embargo, estas declaraciones se produjeron antes de la apertura del Estrecho de Ormuz, lo que igualmente ayuda a explicar la presión en el diferencial de tasas entre Alemania y Estados Unidos.

El tipo de cambio EURUSD ha terminado por alinearse con el diferencial entre los rendimientos a 2 años de Alemania y Estados Unidos, que venía ampliándose incluso en medio del ruido geopolítico. Aunque el posible fin del conflicto y la reapertura del Estrecho de Ormuz reducen el riesgo de subidas de tasas en ambas regiones, el BCE debería mantenerse relativamente más restrictivo que la Fed, que antes del conflicto apuntaba a recortes de tasas, lo que sigue generando presión bajista sobre el dólar.

Resumen Diario: La semana termina con tono positivo. SK Hynix sube un 14% en el Nasdaq. La energía retrocede (10.07.2026)

El yen gana terreno, pero el mercado cuestiona si el cambio será duradero

Resumen Diario: la tecnología impulsa a Wall Street. Los mercados restan importancia a las tensiones entre Estados Unidos e Irán

Calendario económico: Actas del BCE, solicitudes de subsidio por desempleo en EE. UU. y resultados de PepsiCo

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.