- El dólar recupera fuerza tras desmentirse los rumores de negociación con Irán, reactivando la aversión al riesgo.

- El Brent retrocede ligeramente tras informes de que Irán no ha cerrado Ormuz, pero el riesgo energético sigue siendo el factor dominante.

- Los datos de ventas minoristas en la Eurozona fueron mixtos, sin capacidad para cambiar el sesgo bajista del euro en un contexto de inflación energética.

- El dólar recupera fuerza tras desmentirse los rumores de negociación con Irán, reactivando la aversión al riesgo.

- El Brent retrocede ligeramente tras informes de que Irán no ha cerrado Ormuz, pero el riesgo energético sigue siendo el factor dominante.

- Los datos de ventas minoristas en la Eurozona fueron mixtos, sin capacidad para cambiar el sesgo bajista del euro en un contexto de inflación energética.

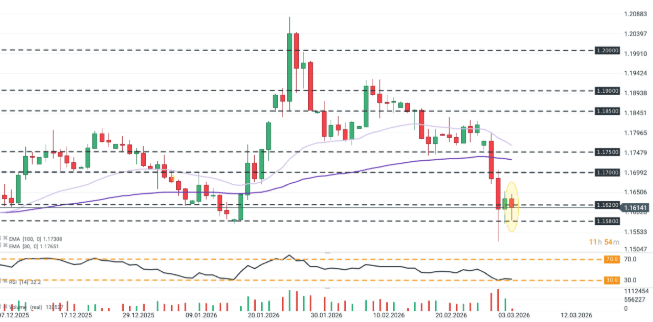

El tipo de cambio EUR/USD volvió a caer por debajo de 1,1600 en respuesta al retorno de las subidas del petróleo y al enfriamiento del apetito de riesgo temporal en Wall Street. Sin embargo, la debilidad de la moneda común fue limitada por supuestos comentarios de Irán sobre el Estrecho de Ormuz y por el nuevo ajuste del mercado respecto a posibles subidas de tipos en la Eurozona.

El par EUR/USD volvió por encima de 1,1610 a pesar de la clara presión bajista durante la sesión asiática. El RSI roza el límite de sobreventa y el volumen sigue siendo débil, lo que sugiere cautela y falta de disposición a entrar en operaciones grandes en un contexto de presión geopolítica, expectativas por las actas del BCE y el informe NFP de mañana.

Qué está dando forma al par EUR/USD hoy:

La corrección del dólar de ayer fue principalmente técnica y resultó del aparente alivio generado por un informe del New York Times que sugería que Irán había transmitido a la CIA su disposición a negociar. Los rumores fueron desmentidos por representantes iraníes, y la narrativa de plena disposición para un conflicto prolongado por ambas partes volvió a frenar el apetito por el riesgo.

En la situación actual, el euro se mueve como un instrumento de alto riesgo, perdiendo al inicio de la sesión tanto como las “divisas de riesgo” de las Antípodas (AUD/USD: –0,4%; NZD/USD: –0,3%).

La razón principal es la proximidad geográfica de Europa a Oriente Medio y su fuerte exposición a los riesgos relacionados con los precios de la energía y las crisis humanitarias (migraciones masivas). En el mercado de opciones, las opciones “Put” siguen dominando, indicando un predominio del miedo a nuevas caídas del euro.

La magnitud de las nuevas caídas del euro fue limitada por un informe de Bloomberg basado en fuentes militares, según el cual Irán no ha cerrado el Estrecho de Ormuz y pretende respetar las leyes marítimas. Aproximadamente el 20% del suministro mundial de petróleo fluye por el estrecho, principalmente hacia China, que supuestamente presionó a Irán respecto a las interrupciones de suministro.

- Los contratos de Brent retrocedieron desde casi 85 hasta unos 82,6 USD, aunque los datos de Kpler apuntan a una fuerte caída del tráfico en el estrecho.

- Las ventas minoristas en la Eurozona aumentaron en enero por encima de lo esperado en términos interanuales (2% vs. previsión 1,7%). La lectura anterior fue revisada al alza de 1,3% a 1,8%, mientras que las ventas respecto al mes anterior cayeron inesperadamente un 0,1% (previsión: +0,3% m/m). Los datos son, por tanto, de naturaleza mixta, aunque no deberían generar pesimismo excesivo.

- Las caídas mensuales se debieron principalmente al gasto en combustible y productos no alimentarios, mientras que la revisión del mes anterior elevó significativamente la base (de –0,5% a +0,2%). Además, las heladas récord de enero limitaron la movilidad de los consumidores y su disposición a realizar compras.

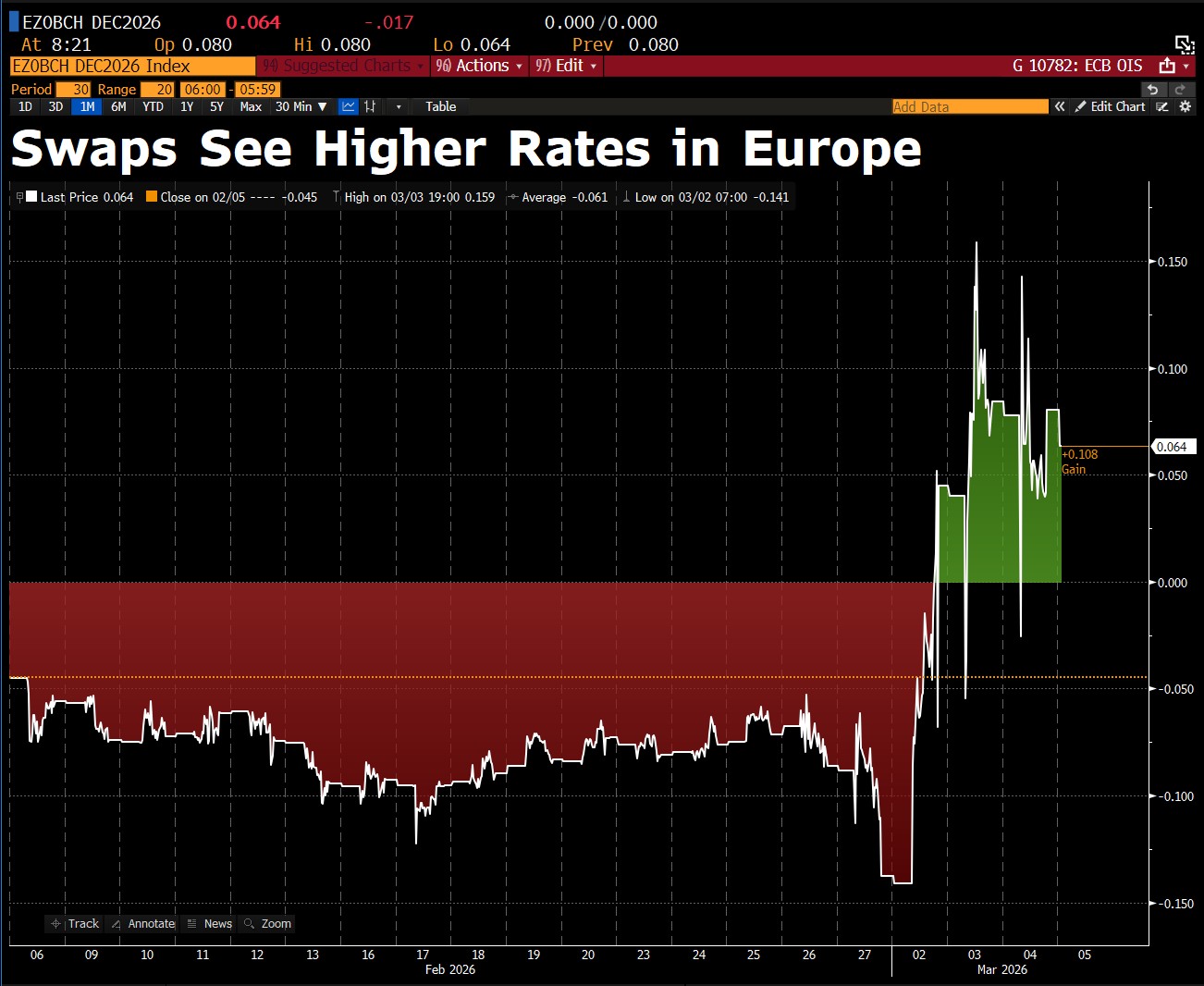

- El mercado de swaps ha comenzado a descontar la probabilidad de una subida de tipos en la Eurozona en 2026. La lectura de ventas minoristas no desvió la atención de las preocupaciones sobre el aumento de los precios de la energía y el retorno de la inflación en el Viejo Continente. Fuente: David Ingles para Bloomberg.

Resumen Diario: Los semiconductores suben bajo la sombra de la tensión geopolítica

Resumen de mitad de sesión: Las acciones de las aerolíneas caen

El dólar-yen sigue subiendo mientras Tokio prepara una respuesta

El índice de precios al productor (IPP) alemán se ralentiza

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.