- El Brent cae a 74 USD tras la tregua parcial en el Estrecho de Ormuz y el inicio de las conversaciones diplomáticas

- La UNCTAD advierte de que el coste de los seguros y transportes mantendrá la inflación elevada de forma prolongada

- Los ataques aéreos fuerzan a Rusia a buscar proveedores externos de combustible, tensionando el sector del refino global

- Los riesgos en los flujos de GNL desde el Golfo Pérsico limitan la caída de los costes energéticos en Europa y Asia

- El Brent cae a 74 USD tras la tregua parcial en el Estrecho de Ormuz y el inicio de las conversaciones diplomáticas

- La UNCTAD advierte de que el coste de los seguros y transportes mantendrá la inflación elevada de forma prolongada

- Los ataques aéreos fuerzan a Rusia a buscar proveedores externos de combustible, tensionando el sector del refino global

- Los riesgos en los flujos de GNL desde el Golfo Pérsico limitan la caída de los costes energéticos en Europa y Asia

El precio del petróleo sigue bajo una fuerte presión tras la normalización parcial de la situación en torno al Estrecho de Ormuz y la reanudación de las conversaciones de paz entre Estados Unidos e Irán. El Brent ya ha caído hasta los 74 USD por barril, mientras que el WTI se sitúa cerca de los 71 USD. En esta etapa, el mercado parece estar descontando cualquier "prima" geopolítica o de guerra en el petróleo y en la inflación. Sin embargo, este optimismo podría ser prematuro.

El petróleo cae, pero el coste del combustible puede seguir al alza

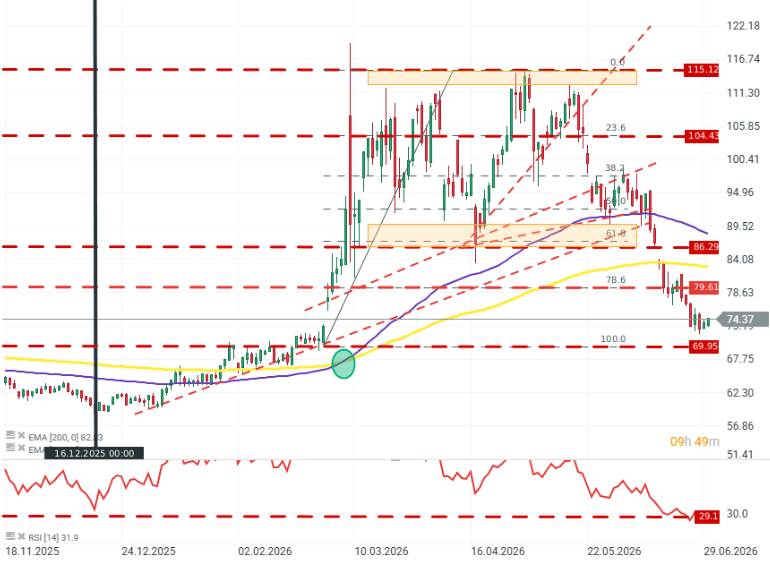

En el gráfico del precio del petróleo destaca un nivel de RSI extremadamente bajo, el cual no refleja las tensiones existentes en la cadena de suministro.

La UNCTAD, organismo oficial de la ONU, advierte de que incluso después de que el Estrecho de Ormuz se reabra por completo (algo que aún no ha sucedido), los costes de los alimentos y el combustible podrían permanecer elevados durante un período prolongado.

El problema ya no es únicamente el precio del petróleo en sí, sino el efecto retardado de las interrupciones previas en el transporte, los costes de flete, los seguros o los precios de los fertilizantes. Esto es especialmente crítico para los países importadores de energía y alimentos, donde los mayores costes de transporte y de producción agrícola se trasladan más rápidamente a los precios al consumidor. Según la UNCTAD, 61 economías siguen expuestas a nuevos choques relacionados con las importaciones de petróleo y cereales.

¿Qué ocurre con el gas natural?

Fuente: xStation5

El gas se mantiene como el segundo canal de presión inflacionaria. Los precios del gas natural en Estados Unidos subieron hoy con más fuerza que el petróleo, y el riesgo persistente en torno a los flujos de GNL (gas natural licuado) desde la región del Golfo Pérsico podría limitar el ritmo de normalización de los costes energéticos en Europa y Asia. Un gas más caro no solo implica facturas de energía más altas, sino también presión sobre los precios de los fertilizantes y, posteriormente, sobre los costes de producción de alimentos. Esto hace que el impulso inflacionario sea potencialmente más persistente de lo que sugeriría únicamente la caída de los precios del petróleo.

La calma parcial del mercado está respaldada por señales diplomáticas. Según se informa, representantes de Estados Unidos tenían previsto reunirse en Doha con mediadores qataríes, y Pakistán había señalado previamente la posibilidad de reanudar las conversaciones entre Estados Unidos e Irán. Al mismo tiempo, Qatar enfatizó que no se trataba de una reunión de alto nivel entre Washington y Teherán.

El comodín de Rusia

Muchos analistas señalaron los profundos beneficios para la Federación Rusa derivados del aumento de los precios del petróleo. Sin embargo, la campaña de "sanciones cinéticas" y los ataques aéreos cada vez más intensos sobre territorio ruso plantean dudas, no tanto sobre la magnitud de los beneficios de Rusia por la crisis, sino sobre la presencia misma de los productos rusos en el mercado.

Representantes del Kremlin han confirmado que actualmente buscan proveedores potenciales de combustible que puedan aliviar la continuada y agravada crisis interna de combustible. El Kremlin se negó, no obstante, a indicar qué entidades podrían encargarse de tales entregas. Un aspecto crucial para el mercado petrolero es que el cambio de Rusia de exportador a importador de combustible (no de crudo) ejercerá una presión adicional sobre una infraestructura de refino que ya es insuficiente. Esto significa que incluso si los precios del petróleo caen, los precios del combustible podrían permanecer elevados.

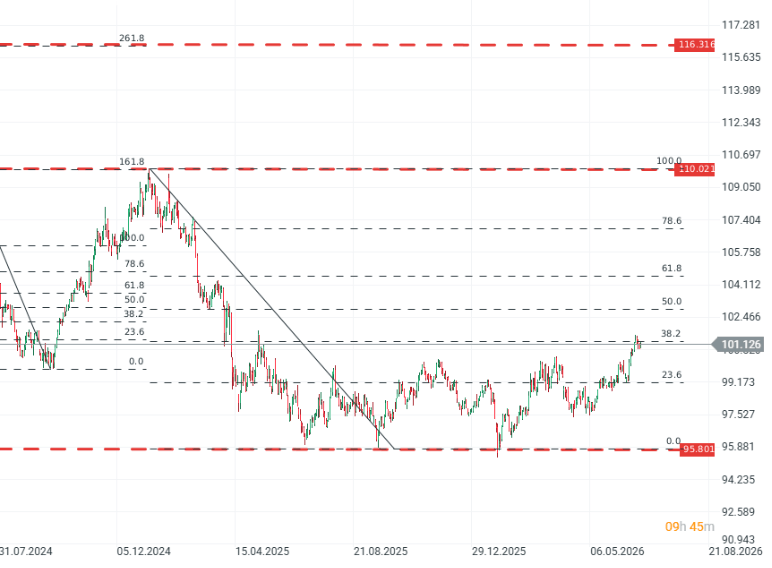

El índice del dólar supera los 100 puntos

El índice del dólar se sostiene por encima de los 101 puntos, lo que, al estar las materias primas denominadas en USD, puede aumentar la presión de los costes en las economías que importan energía y alimentos. Incluso si el precio nominal del petróleo cae, un dólar más fuerte limita en parte el efecto positivo para los importadores fuera de Estados Unidos. Esto es especialmente importante para los mercados emergentes como Polonia.

A corto plazo, el mercado energético está descontando un escenario de desescalada, pero el balance de riesgos sigue siendo asimétrico. Al observar los índices y los precios de los futuros de materias primas, los inversores ven el fin de la guerra no como una perspectiva, sino como un hecho consumado.

La relación actual entre Estados Unidos e Irán se asemeja a un alto el fuego, no a la paz; un alto el fuego que una de las partes rompe al menos una vez por semana. Además, el acuerdo incluye una serie de disposiciones que pueden ser muy difíciles de implementar debido a las aprobaciones requeridas, por ejemplo, del Congreso de Estados Unidos. El acuerdo en sí está limitado por muchas condiciones que ninguna de las partes desea cumplir, y ambas tienen hasta agosto para alcanzar un compromiso real o para confirmar la falta del mismo.

El Índice del Dólar se mantiene cerca de sus mínimos de los últimos años. Si la Fed resulta ser más dura en su retórica (o en sus decisiones) de lo esperado, existe un margen significativo para una corrección al alza.

La bolsa hoy: Trump impone condiciones a Irán. ¿Se desvanecen las esperanzas de una pronta reapertura del estrecho de Ormuz?

El yen vuelve a caer y el dólar sigue bajo presión (10.08.2026)

APERTURA EE.UU.: La deuda y el estrecho de Ormuz aumentan la preocupación

Los datos de empleo y Oriente Medio frenan las expectativas de subidas de tipos. ¿Qué viene ahora?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.