- La Fed anunciará su decisión sobre las tasas hoy a las 20:00 p.m.

- Los economistas no esperan que se modifiquen los tipos

- Esta reunión no irá acompañada de la publicación de nuevas proyecciones económicas.

- El banco central de EE.UU. puede intentar fijar expectativas sobre el momento del primer recorte de tipos

- Los mercados especulan sobre la posibilidad de una desaceleración o incluso una pausa en el QT

- El dólar se mantiene fuerte, mientras que los índices estadounidenses cotizan cerca de máximos históricos

La inclusión de tales declaraciones confirmaría el giro moderado de la Reserva Federal y podría conducir a un posible debilitamiento del dólar estadounidense y a más ganancias en Wall Street. Mantener el status quo actual y la ausencia de cambios en el comunicado sería positivo para el dólar y podría ejercer presión sobre las acciones. Sin embargo, hay que decir que el rendimiento del mercado de valores ahora depende principalmente de los informes de resultados.

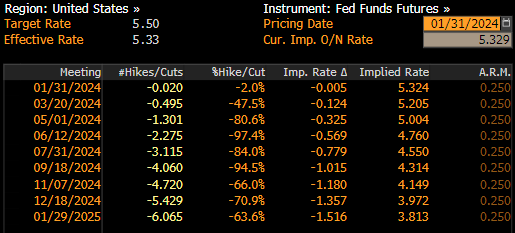

Como se puede ver, los factores positivos son mucho más abundantes que los negativos, por lo que la posibilidad de que la Fed aplique el primer recorte de tipos tan pronto como en la reunión de marzo es bastante escasa. Los mercados monetarios están valorando que hay menos del 50% de posibilidades de que se produzca tal acontecimiento. Sin embargo, el momento del primer recorte de tipos no será lo único en lo que se centrarán los inversores. También se seguirá de cerca la decisión sobre el ajuste cuantitativo (QT). Es bastante improbable que la Reserva Federal anuncie cambios importantes hoy, pero cualquier indicio puede ser un importante impulso para el dólar estadounidense.

Los mercados monetarios están descontando menos del 50% de posibilidades de que la Fed reduzca las tasas en marzo, mientras que esas probabilidades se mantenían en casi el 90% tan recientemente como en diciembre. Fuente: Bloomberg Finance LP

¿Es más importante el balance?

Si bien las discusiones se han centrado principalmente en el momento de los recortes de las tasas de interés en los últimos meses, los miembros de la Reserva Federal abordaron una cuestión importante durante la reunión de diciembre: la reducción del balance de la Reserva Federal. Debido a programas anteriores de QE, en particular el relacionado con la pandemia, el balance de la Reserva Federal se ha ampliado hasta un enorme nivel de 9 billones de dólares. La Fed ha estado limitando su balance al no reinvertir en bonos desde mediados de 2022, lo que ha resultado en una reducción del saldo de aproximadamente 1,5 billones de dólares hasta el momento. Anteriormente, la Reserva Federal había manifestado su deseo de reducir el balance en unos 2,5 billones de dólares. Sin embargo, ha surgido la preocupación de que una mayor reducción pueda generar un problema de liquidez, como el experimentado en 2019. La demanda de liquidez en dólares ha aumentado significativamente, lo que ha provocado un aumento sustancial de las tasas de interés de los préstamos en dólares. La Fed intervino rápidamente con un programa de operaciones de mercado abierto, pero en un momento hubo movimientos notables en el mercado de deuda, un fortalecimiento del dólar y una caída en el mercado de valores.

La Reserva Federal sugirió en su investigación que una reducción del saldo de 2,5 billones de dólares equivaldría a un aumento de 50 puntos básicos en las tasas de interés. Dado el nivel actual de inflación y tipos de interés, no hay necesidad de reducir el saldo a ese ritmo o incluso continuar con todo el trimestre.

Por tanto, no se descarta que durante la reunión de hoy haya señales sobre el futuro de QT. Si se presentan más detalles, como la posibilidad de desacelerar en marzo o junio o finalizar el trimestre para fines de este año, esto podría conducir a un debilitamiento del dólar estadounidense y brindar apoyo al mercado de valores. Sin embargo, si no se proporcionan detalles concretos, las señales sobre el primer posible recorte de tipos de interés serán más cruciales.

En la actualidad, la liquidez en el mercado sigue siendo elevada, como lo demuestran las operaciones de repo inverso en curso que retiran liquidez del mercado. Paralelamente, se produce una disminución importante de estas operaciones, lo que puede indicar que se acerca el momento de abandonar QT.

¿En qué centrarse en el comunicado y durante la conferencia de prensa de Powell?

Cambiar la redacción de la declaración para resaltar que la política está en una postura adecuada podría verse como un hecho moderado y podría debilitar el dólar estadounidense. Anteriormente, la declaración de la Reserva Federal insinuaba la necesidad de fortalecer la postura política. Agregar una frase sobre el aumento de la incertidumbre relacionada con el mercado laboral y la inflación; dicha frase se agregó en 2019 antes del recorte de tasas. Los inversores también deberían buscar declaraciones similares que estuvieron presentes en enero de 2019, que anunciaron el fin del QT. En aquel entonces se insinuó la posibilidad de ajustar los detalles de la normalización de balances a posibles cambios económicos y financieros.Por otro lado, también hay algunos factores negativos en juego que pueden justificar la necesidad de poner fin más rápidamente a la política monetaria restrictiva.

Los índices regionales mostraron un desplome de la actividad económica, pero no lo evidencian los PMI La inflación PCE subyacente cayó al 2,9% interanual en diciembre, mientras que la inflación PCE general se mantuvo sin cambios en el 2,6% interanual La caída de la inflación del IPP sugiere un mayor impacto negativo en los precios al consumo El informe de ADP de enero mostró un aumento del empleo de 107.000, menos de los 145.000 esperados La inflación del IPC se recuperó en diciembre, mientras que la inflación del PCE estuvo por debajo de las expectativas del mercado. Fuente: Bloomberg Finance LP, XTB

La inflación del IPC se recuperó en diciembre, mientras que la inflación del PCE estuvo por debajo de las expectativas del mercado. Fuente: Bloomberg Finance LP, XTB

La Reserva Federal anunciará esta tarde la primera decisión sobre los tipos de interés de 2024. El dólar ha estado muy fuerte últimamente a medida que disminuyeron las probabilidades del mercado de un recorte de tipos en marzo. Además, el movimiento a la baja del EUR/USD se vio impulsado además por la falta de comentarios agresivos por parte del BCE. Además de eso, el repunte de los precios del petróleo y las tensiones en Medio Oriente están creando el riesgo de una segunda ola de inflación y, al mismo tiempo, impulsan la demanda de activos de refugio seguro, incluido el dólar estadounidense. ¿Qué debemos esperar de la reunión dela Fed de hoy? ¿En qué se centrarán los mercados?

Momento del primer recorte de tipos

A los inversores se les ofrecieron recientemente una serie de informes macroeconómicos de Estados Unidos, que insinuaban que la economía estadounidense todavía está en buena forma y que la Reserva Federal podría esperar para aplicar el recorte.

Los datos del NFP de diciembre llegaron a 216.000, por encima de los 170.000 esperados. La tasa de desempleo cayó al 3,7% El crecimiento anualizado del PIB del cuarto trimestre de EE. UU. alcanzó el 3,3%, mientras que el mercado esperaba solo un 2,0% La inflación del IPC de EE. UU. se aceleró hasta el 3,4% interanual en diciembre, mientras que la medida básica se desaceleró menos de lo esperado La confianza del consumidor de la Universidad de Michigan repuntó de 69,7 a 78,8 en enero El PMI manufacturero volvió a superar el umbral de 50 puntos en enero, mientras que el índice de servicios saltó a casi 53 puntos. El informe JOLTS mostró que las ofertas de empleo volvieron a superar los 9 millones en diciembre

El sector salud vuelve a ganar protagonismo en bolsa ¿cuáles son los motivos?

HSBC supera las expectativas, reanuda la recompra de acciones y acelera su plan de ahorro de costes

Europa descubre el verdadero coste económico del calor extremo

¿Será el control de la curva el próximo gran debate de la FED?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.