Política monetaria y guerras comerciales

Las tasas de interés en EE. UU. se han mantenido sin cambios durante un periodo prolongado, y no se espera una modificación antes de septiembre. Una lectura de inflación ligeramente más alta en EE. UU., que empieza a reflejar el impacto de los aranceles, está reduciendo las probabilidades de recortes más agresivos en las tasas, a pesar de la presión de la administración Trump sobre la Reserva Federal. En cambio, Japón no muestra señales inmediatas de subidas de tipos. Además, crece el riesgo de estanflación en Japón, especialmente tras la imposición de aranceles del 25 % por parte de EE. UU.

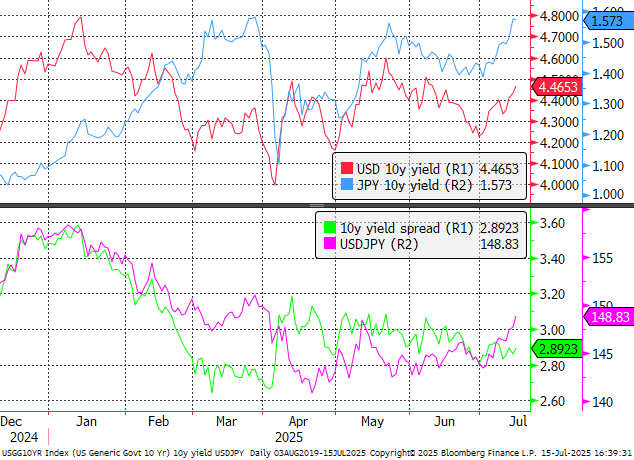

Aunque los rendimientos japoneses están en aumento, esto no se debe a expectativas de subidas de tipos, sino a una creciente desconfianza en la estabilidad fiscal del país. Por el contrario, los rendimientos en EE. UU. suben ante la ausencia de recortes inminentes. El diferencial de rendimientos se ha estabilizado recientemente. Fuente: Bloomberg Finance LP

Cabe destacar que Japón anunció recientemente un paquete de estímulo por ¥900 mil millones, lo que incrementará significativamente las necesidades de financiación y podría amenazar la estabilidad fiscal. Los aranceles de Trump también se espera que ejerzan presión bajista sobre el yen, con el objetivo de aumentar la competitividad de las exportaciones japonesas.

Retiro de inversiones en yenes

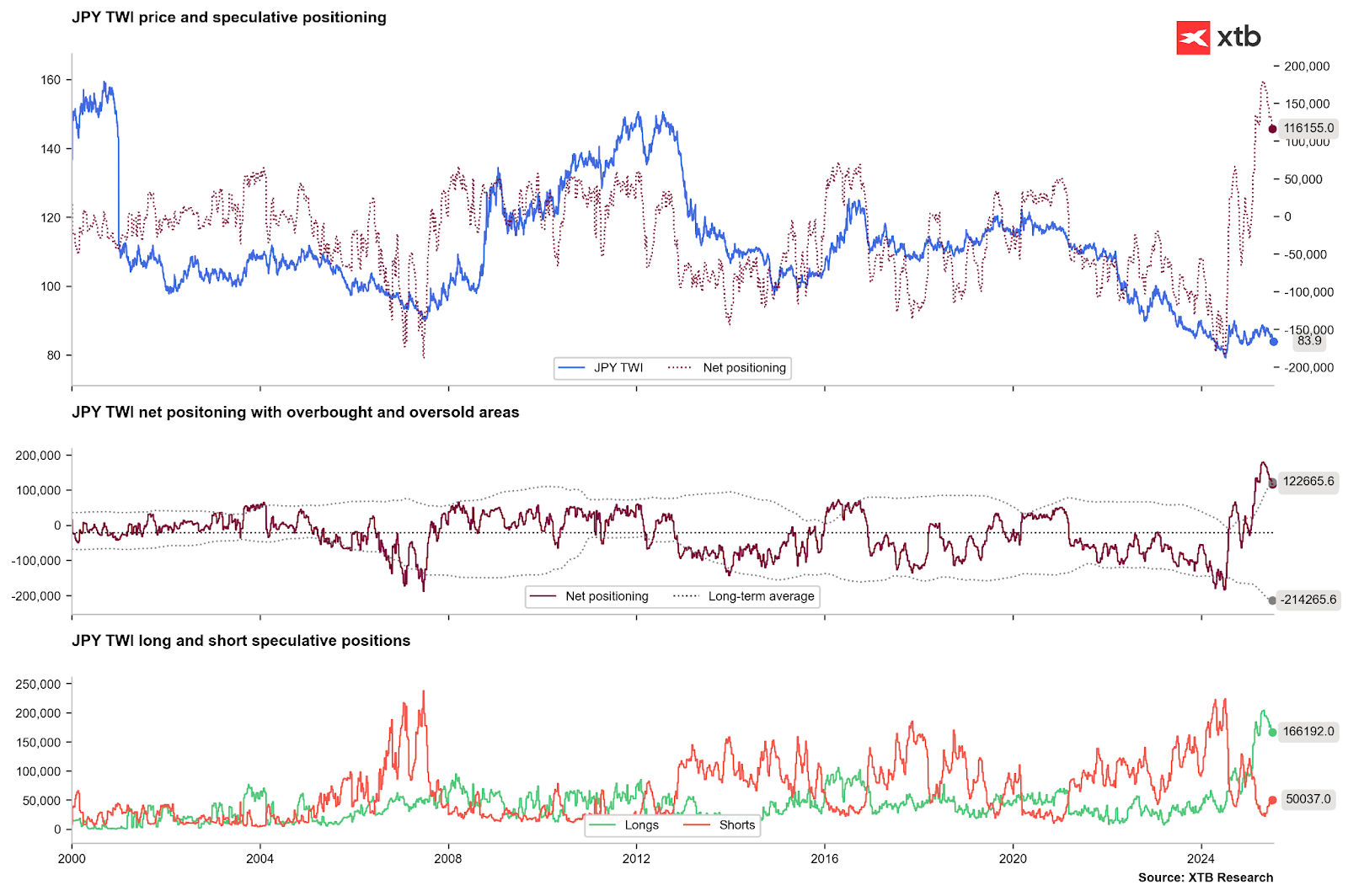

Tras un periodo de fortalecimiento del dólar estadounidense y ante la expectativa de futuras subidas de tasas por parte de la Fed, se observó un aumento récord en las posiciones largas sobre el yen. También parecía que los inversores cerrarían operaciones de carry trade a un ritmo sin precedentes. Sin embargo, recientemente se ha registrado un probable retorno a la financiación en yenes, especialmente en previsión de un debilitamiento adicional de la divisa.

Se observa una clara reversión de posiciones largas y un incremento en las posiciones cortas. Fuente: Bloomberg Finance LP, XTB

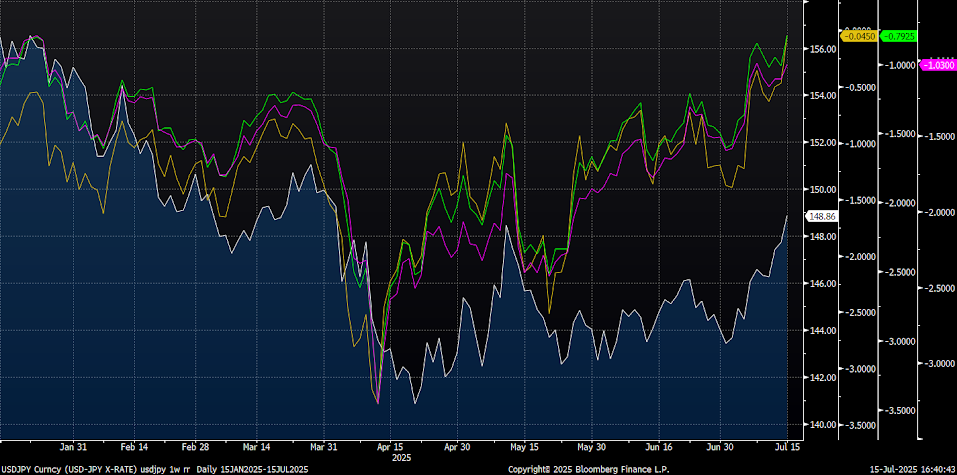

También se está produciendo un cambio significativo en el mercado de opciones. La diferencia entre las opciones call y put fuera del dinero (out-of-the-money, OTM) ha alcanzado su nivel más alto desde 2022. Actualmente, la ventaja en precio de las opciones put es solo marginal. Se observaron movimientos similares en 2022, cuando el par experimentó subidas muy pronunciadas Fuente: Bloomberg Finance LP

La bolsa hoy: El petróleo vuelve a subir mientras los mercados esperan al dato de empleo de EEUU

Los servicios de EE. UU. se mantienen sólidos y aumentan las presiones inflacionarias

El DESPEGUE del Oro🟡

Resumen diario: el Nasdaq 100 sube un 3,2%. ¿Ha vuelto el mercado alcista? (04.08.2026)

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.