- El petróleo alto ayuda, pero no basta: la geopolítica manda y las petroleras no se atreven a subir capex

- Utilities se consolidan como el refugio con crecimiento: beneficios +9,6% y demanda eléctrica disparada por la IA

- El petróleo alto ayuda, pero no basta: la geopolítica manda y las petroleras no se atreven a subir capex

- Utilities se consolidan como el refugio con crecimiento: beneficios +9,6% y demanda eléctrica disparada por la IA

El inicio de la temporada de resultados del 1T 2026 pone de relieve una clara divergencia entre los sectores de Energía y Utilities dentro del S&P 500.

- En Energía, persiste una tensión entre un entorno de precios del petróleo favorable y unas expectativas deterioradas para algunas de las mayores compañías.

- Utilities, por el contrario, sigue siendo uno de los segmentos más estables del mercado, beneficiándose tanto de sus características defensivas como del aumento estructural de la demanda eléctrica.

Compañías energéticas

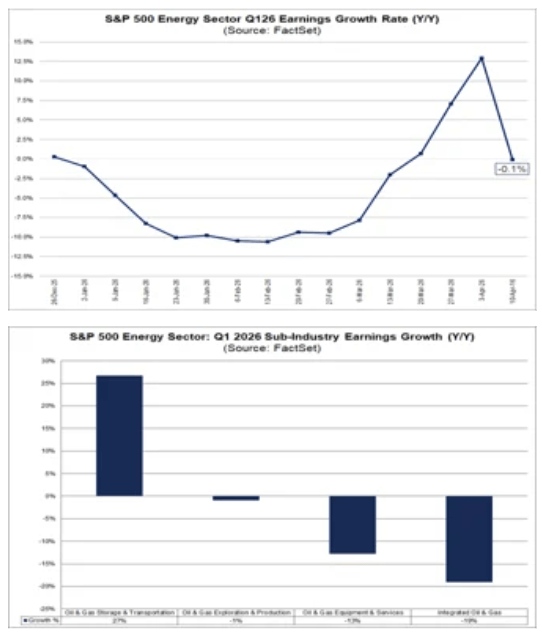

Actualmente se espera que el sector de Energía sea uno de los más débiles del índice en términos de crecimiento interanual de beneficios, con una caída prevista del 0,1%. La perspectiva del sector se ha visto afectada de forma significativa por revisiones a la baja para Exxon Mobil, que ahora es el principal contribuyente a la contracción esperada de beneficios. Excluyendo Exxon, el sector mostraría un crecimiento sólido, lo que sugiere que la debilidad está concentrada y no es generalizada.

-

Refinado, comercialización e infraestructura midstream son actualmente los segmentos más fuertes, beneficiándose de unas condiciones de mercado mejoradas.

-

En contraste, las petroleras integradas, los servicios petroleros y las compañías upstream muestran un rendimiento más débil.

-

Aunque los precios del petróleo al alza apoyan el sentimiento, el precio medio del crudo durante el trimestre fue solo ligeramente superior al de hace un año, limitando el impacto positivo en los beneficios.

-

La geopolítica sigue siendo la variable clave. La sostenibilidad de los precios elevados del petróleo dependerá de los acontecimientos en Oriente Medio y su impacto en la oferta y la infraestructura de exportación.

-

Al mismo tiempo, los productores mantienen disciplina de capital, sin cambios significativos en planes de producción o capex, lo que indica que el entorno actual de precios aún no se percibe como un régimen estructuralmente más alto.

-

Las expectativas a medio plazo siguen siendo sólidas, con el mercado anticipando una aceleración significativa del crecimiento de beneficios en los próximos trimestres.

La escalada de tensiones en Oriente Medio llevó al WTI por encima de los 100 dólares por barril por primera vez desde 2022, proporcionando un impulso directo a los ingresos de las compañías E&P con mayor peso en petróleo, un efecto que probablemente será visible en los resultados actuales. Esto contrasta con los productores centrados en gas, donde los precios se mantienen relativamente estables a pesar de un repunte temporal durante la tormenta invernal Fern. La demanda de exportación de GNL en EE. UU. está limitada por la alta utilización, mientras que los niveles de almacenamiento permanecen cerca del promedio de cinco años.

A pesar de los precios elevados, la durabilidad del rally del petróleo sigue siendo incierta y depende en gran medida de la trayectoria del conflicto. Por lo tanto, no está claro si los precios más altos se traducirán en una rentabilidad sostenida para las grandes petroleras.

El alcance del posible daño a infraestructuras críticas, como campos petroleros, oleoductos y terminales de exportación, será decisivo para la dinámica de la oferta y la sostenibilidad de los precios. Aunque se espera un crecimiento moderado de la producción en EE. UU. más adelante este año, es prematuro caracterizar el entorno actual como un ciclo sostenido de precios altos. Como resultado, es probable que las compañías mantengan sus guías actuales de producción y capex en lugar de revisarlas agresivamente al alza.

Fuente: FactSet

Compañías de utilities

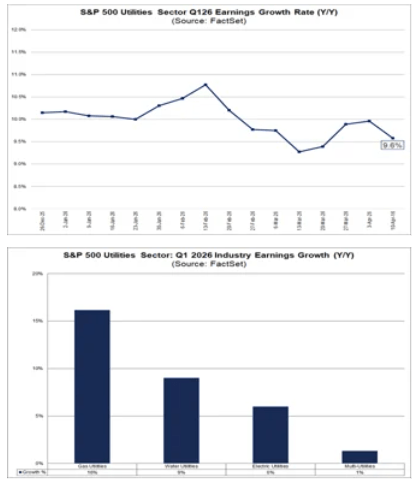

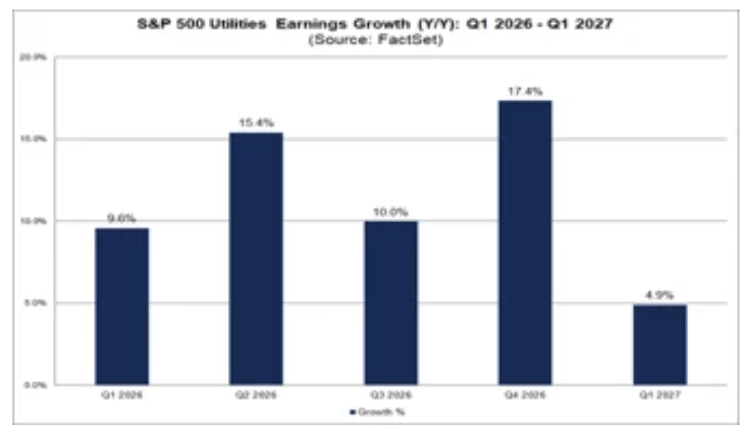

El sector de Utilities entra en la temporada de resultados con uno de los perfiles de crecimiento más sólidos del S&P 500, con un crecimiento esperado de beneficios del 9,6% interanual. En comparación con Energía, este crecimiento es más estable y ampliamente distribuido, con todos los principales grupos industriales contribuyendo.

-

Los productores independientes de energía y las compañías centradas en renovables están mostrando un rendimiento particularmente fuerte, aunque también hay contribuciones significativas de utilities de gas, agua y electricidad.

-

A corto plazo, el sector se beneficia de sus características defensivas, pero cada vez más del crecimiento estructural de la demanda eléctrica.

-

Un motor clave es la expansión de centros de datos e infraestructura relacionada con IA, que se espera aumente la carga del sistema y apoye la inversión en capacidad de red y generación.

-

Al mismo tiempo, el sector opera en un entorno regulatorio más incierto, especialmente en eólica marina (offshore wind).

-

El aumento del riesgo político en torno a la eólica marina puede llevar a una reasignación de capital hacia gas natural y GNL, implicando una transición energética más pragmática —pero menos “verde”—.

-

Desde la perspectiva del inversor, Utilities sigue siendo uno de los segmentos más predecibles del mercado, ofreciendo un crecimiento de beneficios relativamente estable en los próximos trimestres.

Desde el inicio de la administración Trump, los proyectos de eólica marina han enfrentado una incertidumbre significativamente mayor. Las ventas de concesiones y los permisos en aguas federales se detuvieron al principio, seguidos por órdenes de suspensión de obras para proyectos en construcción. Aunque los tribunales bloquearon posteriormente estas medidas, las perspectivas para nuevas concesiones siguen siendo limitadas a corto plazo.

Tras la reanudación de la construcción, proyectos como Revolution Wind y Coastal Virginia Offshore Wind comenzaron a suministrar energía, mientras que Vineyard Wind completó la instalación de turbinas.

La incertidumbre regulatoria también ha comenzado a impulsar la reasignación de capital. Un acuerdo de 928 millones de dólares entre el gobierno de EE. UU. y TotalEnergies permitirá a la compañía abandonar concesiones de eólica marina a cambio de reinvertir en GNL y producción de petróleo en el Golfo de México. El Departamento del Interior ha iniciado conversaciones con otros titulares de concesiones sobre acuerdos similares.

Si se replican de forma más amplia, esto podría acelerar la inversión a largo plazo en gas natural. Este cambio apoyaría el crecimiento de la demanda eléctrica a corto y medio plazo, especialmente por la infraestructura de IA, mientras ralentiza el desarrollo de la eólica marina, anteriormente considerada un pilar clave de la transición energética a largo plazo.

Fuente: FactSet

El sector de Energía sigue estando impulsado principalmente por los precios del petróleo, las revisiones para las grandes compañías y el riesgo geopolítico. Utilities, por otro lado, se está convirtiendo cada vez más en una exposición no solo a defensividad, sino también al crecimiento a largo plazo de la demanda eléctrica y a la evolución del mix energético.

Para el mercado, esta distinción es crítica: Energía se caracteriza por volatilidad y selectividad, mientras que Utilities gana importancia por su predictibilidad y la calidad de su perfil de crecimiento.

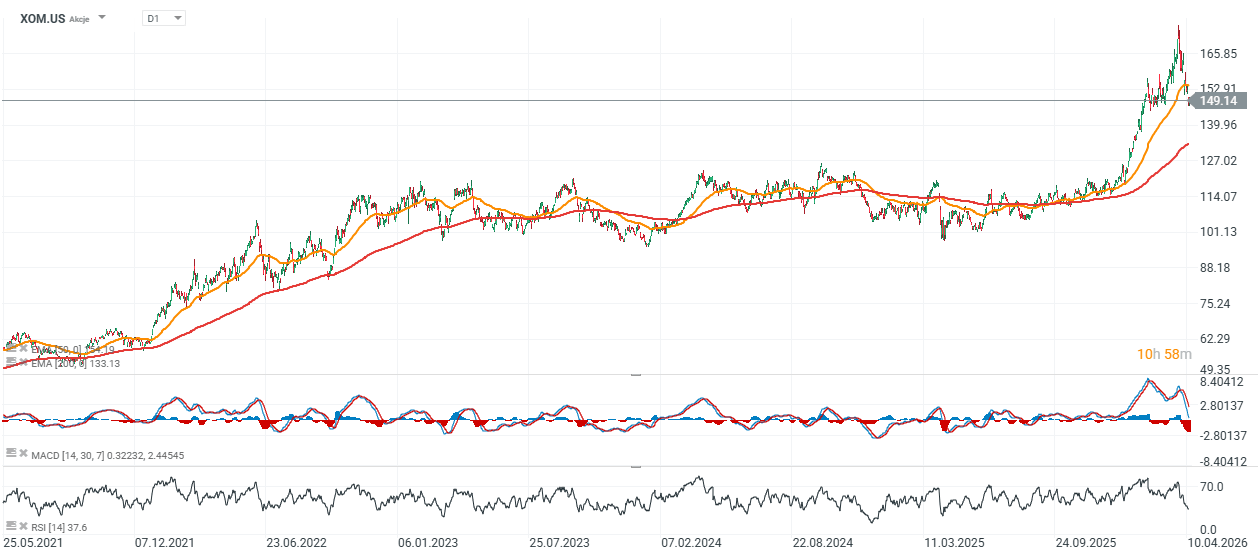

Gráfico de Exxon Mobile

Apertura americana: Venta más profunda y recuperación del sector SaaS

Resultados de Mercedes: ¿está justificado el optimismo?

Las acciones de ACS siguen cayendo. ¿Qué está viendo el mercado?

¿Está en peligro el rey de los semiconductores? ASML frente al desafío chino

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.