- ASML firma un trimestre impecable y eleva previsiones en pleno caos geopolítico

- La demanda de litografía supera a la oferta

- La IA dispara el ciclo de semiconductores y ASML se consolida como el eslabón crítico de toda la cadena

- ASML firma un trimestre impecable y eleva previsiones en pleno caos geopolítico

- La demanda de litografía supera a la oferta

- La IA dispara el ciclo de semiconductores y ASML se consolida como el eslabón crítico de toda la cadena

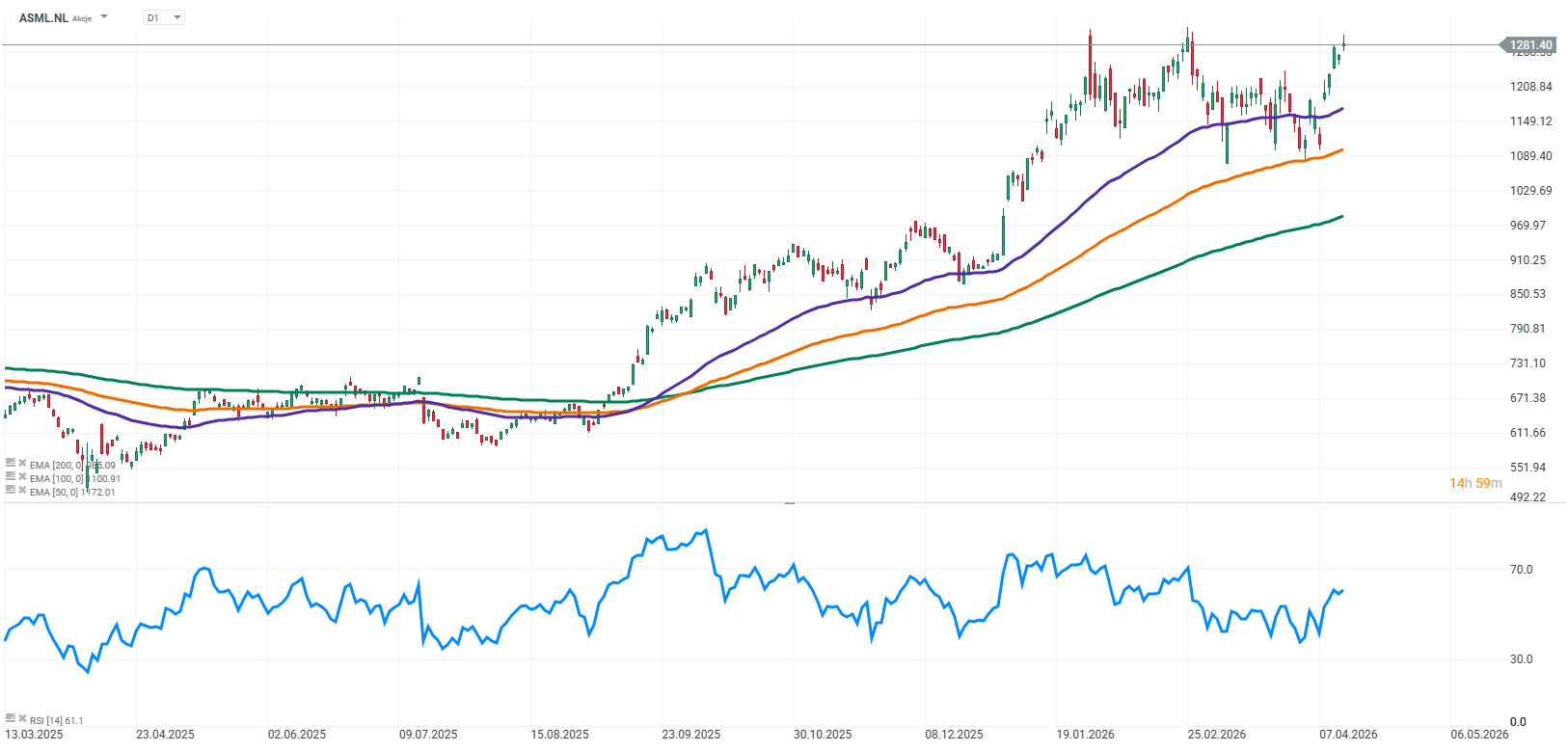

ASML entregó un primer trimestre de 2026 muy sólido, con resultados situados en el extremo superior de su propio rango de previsiones y un beneficio por acción por encima del consenso de analistas. Al mismo tiempo, la compañía elevó su previsión para todo el año, lo que en el actual entorno macroeconómico y geopolítico es una señal muy fuerte de durabilidad de la demanda.

El informe muestra claramente que el principal motor de crecimiento sigue siendo la infraestructura de inteligencia artificial, mientras que el ciclo de inversión en semiconductores continúa fortaleciéndose. La dirección también comunicó que se espera que 2026 sea otro año de crecimiento en todos los segmentos, con el rango de previsiones actualizado incorporando explícitamente posibles impactos de las restricciones de exportación.

En la práctica, esto significa que incluso bajo un escenario regulatorio más adverso, la compañía sigue esperando crecimiento, lo que refuerza significativamente la credibilidad de la previsión y apunta a fundamentos de demanda subyacente muy fuertes.

Resultados financieros clave de ASML

- Ingresos: 8.800 millones EUR (reportado 8.767 millones EUR)

- Beneficio neto: 2.800 millones EUR (reportado 2.757 millones EUR)

- Beneficio por acción (EPS): 7,15 EUR (aprox. +0,54 EUR sobre el consenso)

- Margen bruto: 53,0% (extremo superior del rango de previsiones)

- Installed Base (servicios y modernización): ~2.500 millones EUR

- Ventas de sistemas: 67 sistemas nuevos + 12 sistemas usados

- Recompras de acciones: ~1.100 millones EUR en el 1T

- Dividendo 2025: 7,50 EUR por acción (+17% interanual)

Rendimiento financiero y calidad de las ganancias

El aspecto más importante del informe de resultados de ASML no es solo la escala de los ingresos, sino su calidad. El nivel de 8.800 millones EUR confirma una demanda sostenida muy fuerte, sin señales visibles de enfriamiento.

El beneficio neto y el EPS muestran una conversión muy sólida de ingresos en beneficio final. Para ASML, esto es particularmente importante, ya que su modelo de negocio se basa en equipos de capital de altísimo valor, que requieren una fuerte eficiencia operativa.

Un margen bruto del 53% es uno de los indicadores más sólidos de calidad del negocio. Refleja tanto la posición tecnológica dominante de la compañía como una contribución creciente de segmentos de mayor margen.

Es importante destacar que no se trata de un efecto puntual, sino de un cambio más estructural en la mezcla de ingresos.

Installed Base como pilar central del modelo de negocio

El segmento Installed Base se refiere a la base instalada de máquinas que ya operan en las instalaciones de los clientes. En la práctica, incluye servicio, actualizaciones, repuestos, opciones adicionales y software que mejora el rendimiento del sistema.

Installed Base generó aproximadamente 2.500 millones EUR en ingresos, indicando una participación significativa y creciente en los resultados totales. De forma crucial, es un negocio de mayor margen, más recurrente y menos cíclico que la venta de equipos.

En el entorno actual, su importancia aumenta aún más. Los clientes, limitados por la disponibilidad de nuevas herramientas y largos plazos de entrega, se centran en maximizar la productividad del equipo existente. Las actualizaciones y el servicio se convierten en la forma más rápida de ampliar la capacidad productiva efectiva.

Desde una perspectiva estratégica, esto representa un cambio hacia un perfil de ganancias y flujo de caja más estable y predecible, algo especialmente importante en una industria históricamente muy cíclica.

Demanda, IA y el cambio de ciclo

La conclusión clave del informe es simple: la demanda de chips supera actualmente a la oferta.

Los clientes, especialmente en el segmento de memoria, ya indican que la capacidad de 2026 está en gran parte vendida, y esperan que las limitaciones de oferta persistan más allá de ese periodo. El principal motor es la rápida expansión de la inteligencia artificial, que impulsa inversiones masivas en nueva capacidad de fabricación.

Al mismo tiempo, los fabricantes de semiconductores están construyendo nuevas fábricas y avanzando hacia tecnologías de proceso más sofisticadas, lo que aumenta el número de pasos necesarios para producir un solo chip.

En términos prácticos, esto se traduce en una mayor demanda de sistemas de litografía, que son los productos centrales de ASML.

Para la compañía, esto es altamente favorable, ya que el aumento de la complejidad del proceso se traduce directamente en una mayor demanda de sus tecnologías.

Previsión de ASML para el segundo trimestre

- La previsión para el segundo trimestre apunta a ingresos en el rango de 8.400 a 9.000 millones EUR, con ingresos de Installed Base que se espera permanezcan alrededor de 2.500 millones EUR.

- El margen bruto se espera entre el 51% y el 52%, lo que representa un ligero descenso frente al excepcional 1T, pero sigue siendo un nivel históricamente elevado.

- Los gastos operativos incluyen aproximadamente 1.200 millones EUR en I+D y alrededor de 300 millones EUR en SG&A, reflejando una inversión continua en EUV y otros desarrollos tecnológicos avanzados.

Revisión al alza de la previsión anual y sus implicaciones

ASML elevó su previsión de ingresos para 2026 a 36.000–40.000 millones EUR, desde el rango previo de 34.000–39.000 millones EUR. Aún más importante, la previsión de margen bruto se mantuvo en 51%–53%, lo que sugiere una mejora duradera en la estructura de rentabilidad.

La dirección enfatizó que este rango incorpora posibles escenarios relacionados con controles de exportación, particularmente en relación con China. En la práctica, esto implica que la demanda de otras regiones —incluyendo Estados Unidos, Europa y el resto de Asia— es lo suficientemente fuerte como para compensar posibles restricciones.

Limitaciones de capacidad y restricciones de oferta

Una de las conclusiones más importantes del informe de resultados de ASML es que la principal limitación para el crecimiento no es la demanda, sino la capacidad de producción.

La compañía planea alcanzar al menos 60 entregas de sistemas EUV en 2026, con potencial para aumentar a alrededor de 80 sistemas en 2027 bajo condiciones favorables. Fabricar estos sistemas es altamente complejo y requiere mucho tiempo, lo que significa que la oferta aumenta solo gradualmente.

Como resultado, ASML opera en un entorno de escasez estructural de oferta, lo que representa un cambio fundamental respecto a ciclos anteriores del sector.

Riesgos de ASML

El riesgo más importante sigue siendo la geopolítica y las posibles restricciones de exportación, particularmente en relación con China. La concentración de clientes también es un factor clave, ya que la compañía depende en gran medida de las decisiones de inversión de un pequeño número de fabricantes líderes de semiconductores. Además, el largo ciclo de producción de sus sistemas limita la flexibilidad para responder a cambios en la demanda.

Oportunidades y motores de crecimiento para ASML

El principal motor de crecimiento sigue siendo la inteligencia artificial, que impulsa la inversión en centros de datos y chips avanzados. ASML se sitúa en el centro del ecosistema global de semiconductores como proveedor tecnológico crítico.

Además, el aumento de la inversión en cadenas de suministro regionales y el apoyo gubernamental a la independencia en semiconductores refuerzan aún más la demanda a largo plazo.

En los próximos trimestres, el foco clave será mantener una demanda fuerte y continuar ampliando la capacidad de producción. Si la tendencia actual impulsada por la IA persiste, ASML podría estar entrando en un ciclo de crecimiento estructural de varios años.

Sin embargo, la principal incertidumbre sigue siendo la evolución geopolítica y el ritmo de adopción tecnológica.

ASML firma un trimestre sólido

El primer trimestre de 2026 fue muy sólido para ASML, tanto en términos de dinámica de crecimiento como de calidad de las ganancias. La compañía no solo superó expectativas, sino que también elevó previsiones, lo que es una señal fuerte para el mercado.

El informe confirma que el negocio está experimentando un cambio estructural hacia mayor estabilidad, mayor rentabilidad y mayor previsibilidad.

El boom de la IA continúa proporcionando una base de crecimiento a largo plazo, y ASML sigue siendo uno de los principales beneficiarios de esta tendencia global.

Cómo comprar acciones de ASML desde XTB

Dentro de la amplia oferta de instrumentos financieros de XTB, los usuarios pueden acceder a acciones de ASML (ASML.NL), una de las compañías más importantes y estratégicas del sector de los semiconductores y líder mundial en tecnología de litografía. Al igual que ocurre con el resto de acciones y ETF disponibles en nuestra plataforma, los primeros 100.000 euros de negociación mensual están libres de comisión, tanto en compra como en venta, lo que permite invertir en ASML de forma eficiente y con costes muy competitivos.

Resumen diario: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

El Ibex 35 ataca los 19.500 puntos

Apertura americana: ¡El Nasdaq cae a mínimos de un mes! La geopolítica golpea al trade de IA

Resumen de mitad de sesión: Las bolsas europeas recuperan al finalizar la semana

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.