- El Brent cae hacia 93 USD, pero Piper Sandler advierte que el mercado está descontando demasiado optimismo

- El tráfico de petroleros podría no recuperar ni el 50% en meses

- Si la disrupción persiste, el WTI podría volver a presiones alcistas pese al retroceso reciente

- El Brent cae hacia 93 USD, pero Piper Sandler advierte que el mercado está descontando demasiado optimismo

- El tráfico de petroleros podría no recuperar ni el 50% en meses

- Si la disrupción persiste, el WTI podría volver a presiones alcistas pese al retroceso reciente

El Brent cae casi 3% hoy, cotizando en torno a 93 USD/barril, y prolonga una clara tendencia bajista de corto plazo, en la que la presión por el lado de la oferta sigue dominando pese a la incertidumbre persistente en torno al Estrecho de Ormuz. Al mismo tiempo, varios equipos de análisis —incluido Piper Sandler— se están posicionando cada vez más en el escenario de “crisis prolongada”, en lugar de anticipar una desescalada rápida en la zona.

Según el banco, el mercado podría estar interpretando con excesivo optimismo las señales de un posible acuerdo con Irán, mientras que la situación real del transporte marítimo en la región sigue siendo altamente frágil.

Piper Sandler apuesta por precios más altos del petróleo

En su último informe, Piper Sandler sostiene que el Estrecho de Ormuz podría permanecer parcialmente cerrado durante varios meses. Esto implicaría disrupciones continuadas en los flujos de crudo y GNL desde Oriente Medio hacia Asia, aumentando la presión sobre el mercado físico.

El problema clave no es un cierre formal, sino la drástica caída del tráfico de petroleros comerciales. Según el banco, las probabilidades de que los volúmenes de transporte recuperen siquiera el 50% de los niveles previos a la crisis son bajas —no solo en las próximas semanas, sino también en los próximos meses.

En los últimos días, el mercado ha recibido señales mixtas:

-

Trump ha sugerido que un acuerdo con Irán está “en gran parte negociado”.

-

El Pentágono confirmó nuevos ataques contra instalaciones militares iraníes y embarcaciones que desplegaban minas cerca del estrecho.

Esto sugiere que las tensiones siguen escalando, no disminuyendo.

Piper Sandler cree que Washington no desea una confrontación total, ya que una represalia iraní más amplia podría desestabilizar la región y agravar las disrupciones en las cadenas de suministro. Teherán, por su parte, parece convencido de que aún tiene fuerte poder negociador, reduciendo la probabilidad de un compromiso rápido.

La conclusión del banco es agresiva: los precios del petróleo podrían marcar nuevos máximos anuales este verano.

No es una idea fácil de descartar. Hasta hace poco, cerca de una quinta parte del comercio marítimo mundial de petróleo pasaba por Ormuz. Si el tráfico de petroleros sigue limitado durante un periodo prolongado, el problema deja de ser la volatilidad de los futuros y pasa a ser la disponibilidad física de crudo, especialmente para Asia.

Estados Unidos envía reservas estratégicas hacia Asia

Estados Unidos está enviando un raro cargamento de crudo de su Reserva Estratégica (SPR) hacia Asia, lo que subraya cómo la crisis de Ormuz está reconfigurando los flujos energéticos globales.

Según datos citados por Reuters, un petrolero con crudo de la SPR partió del Golfo de México rumbo a Filipinas —el primer envío de este tipo desde finales de 2022.

El movimiento es inusual, pero estratégicamente lógico:

-

La disrupción del tráfico en Ormuz ha afectado gravemente las rutas tradicionales desde Oriente Medio hacia Asia.

-

Antes de la crisis, Asia importaba ~80% de su crudo desde Oriente Medio.

-

Filipinas dependía en gran medida de Arabia Saudí, Irak y EAU.

Ejemplo: el VLCC griego Arosa transporta 616.000 barriles de crudo sour de la SPR y otros 700.000 barriles de un blend sour estadounidense. Esto muestra que EE. UU. no solo está redirigiendo crudo hacia Europa, sino también intentando compensar déficits en Asia.

El problema es la magnitud de la disrupción potencial: entre 14 y 15 millones de barriles diarios podrían verse afectados. Incluso una liberación coordinada de reservas de la AIE podría ser insuficiente si la crisis se prolonga.

Pese al retroceso reciente del petróleo, el mercado global entra en una fase de reorganización forzada. Asia —la región más dependiente del crudo de Oriente Medio— será la que soporte los mayores costes logísticos y de precios. Mientras tanto, EE. UU. actúa cada vez más como proveedor de emergencia tanto para Europa como para Asia.

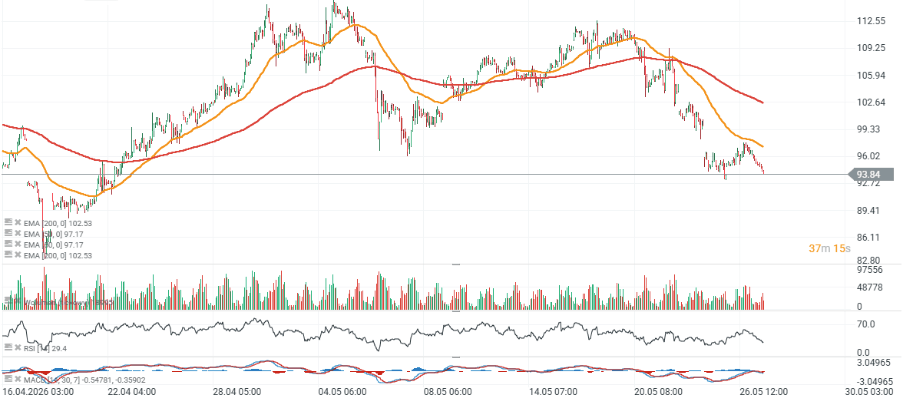

Gráfico del petróleo

El WTI llegó a subir hacia los 120 USD/barril antes de retroceder por debajo de los 100 USD. Sin embargo, según Piper Sandler, el mercado podría estar descontando la normalización demasiado pronto.

Si la crisis persiste, la presión de oferta podría empujar de nuevo los precios al alza, con impacto negativo tanto en el crecimiento económico global como en el rebote reciente de las bolsas.

Resumen diario: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

Tres mercados a observar la próxima semana (24.07.2026)

¡El petróleo cae antes del fin de semana!

¿Cuándo nos afectará el alza de los precios del petróleo?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.