- El Estrecho de Ormuz es un enclave de enorme importancia para el sector de la energía, ya que por él circula en torno a una quinta parte del petróleo y gas que se consume en el mundo.

- Medios vinculados a la Guardia Revolucionaria han difundido que Irán ha cerrado este estrecho y que buques que se aproximan están recibiendo avisos de que el paso queda prohibido.

- Si Irán llegara a bloquear de forma efectiva el estrecho de Ormuz, el impacto sería un shock energético y financiero global de primer orden, con subidas abruptas del petróleo y del gas y tensiones inflacionistas.

- El Estrecho de Ormuz es un enclave de enorme importancia para el sector de la energía, ya que por él circula en torno a una quinta parte del petróleo y gas que se consume en el mundo.

- Medios vinculados a la Guardia Revolucionaria han difundido que Irán ha cerrado este estrecho y que buques que se aproximan están recibiendo avisos de que el paso queda prohibido.

- Si Irán llegara a bloquear de forma efectiva el estrecho de Ormuz, el impacto sería un shock energético y financiero global de primer orden, con subidas abruptas del petróleo y del gas y tensiones inflacionistas.

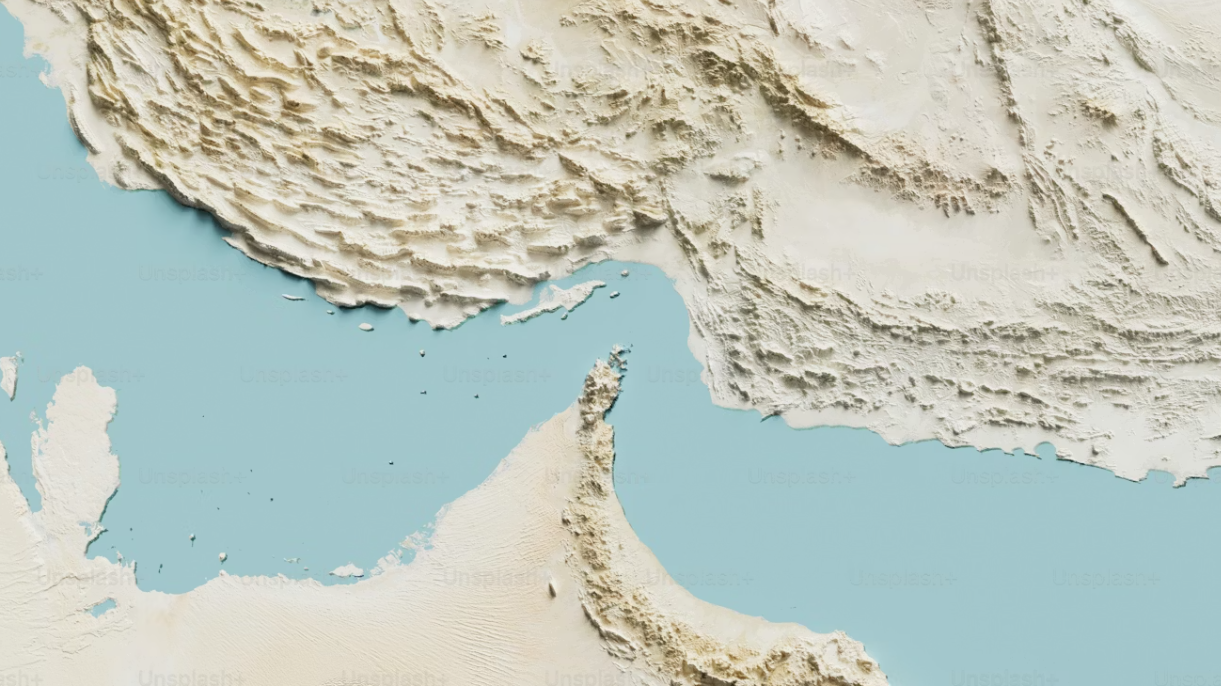

El estrecho de Ormuz es el principal “cuello de botella” energético del planeta: por este paso marítimo, que separa Irán de Omán y conecta el golfo Pérsico con el golfo de Omán y el Índico, circula en torno a una quinta parte del petróleo y del gas que se consumen en el mundo, por lo que cualquier tensión militar allí tiene un impacto directo e inmediato en la economía global. El reciente estallido del conflicto en Oriente Medio amenaza al correcto funcionamiento de este enclave, cuyo bloqueo puede traer importantes consecuencias en todo el mundo.

¿Qué es y dónde está el Estrecho de Ormuz?

El estrecho de Ormuz es una franja de mar muy estrecha situada entre la costa sur de Irán y las costas de Omán y Emiratos Árabes Unidos, que constituye la única salida al mar de los grandes productores del golfo Pérsico hacia el océano Índico. Es uno de los grandes “puntos de estrangulamiento” del comercio marítimo mundial de hidrocarburos, junto con Suez o Panamá, porque concentra un volumen enorme de tráfico en un espacio geográfico muy limitado y vulnerable.

Por este corredor marítimo transita la mayor parte de las exportaciones de crudo y gas de Arabia Saudí, Irak, Kuwait, Emiratos Árabes Unidos, Qatar e Irán, que abastecen sobre todo a Asia (China, India, Japón, Corea del Sur, Singapur), pero también a Europa y Estados Unidos. Muchos de estos países no disponen de rutas alternativas de similar capacidad, de modo que el estrecho actúa como una arteria vital en la cadena de suministro energético mundial.

Importancia energética, comercial y militar

Se estima que cada día cruzan Ormuz alrededor de 18–20 millones de barriles de petróleo y líquidos equivalentes, lo que representa aproximadamente el 20% del consumo mundial de crudo y más de una cuarta parte del comercio marítimo global de petróleo. Además, por sus aguas pasa cerca de una quinta parte del comercio mundial de gas natural licuado (GNL), principalmente procedente de Qatar y Emiratos, lo que convierte a la zona en un nodo clave no sólo para el petróleo, sino también para el gas.

En términos de seguridad, Ormuz es un enclave altamente militarizado: Irán controla la costa norte y mantiene presencia de la Guardia Revolucionaria, mientras que Estados Unidos y aliados operan buques y bases en la zona para garantizar la libertad de navegación y proteger los cargueros. Esta superposición de intereses convierte el estrecho en un punto recurrente de fricción, con episodios periódicos de sabotajes, ataques a petroleros, apresamientos de barcos y amenazas de bloqueo.

Tensión máxima en el Estrecho de Ormuz

Tras los ataques coordinados de Estados Unidos e Israel contra objetivos estratégicos en Irán en las últimas 48 horas, Teherán ha prometido represalias y ha puesto el foco precisamente en Ormuz. Medios vinculados a la Guardia Revolucionaria han difundido que Irán ha cerrado el estrecho y que buques que se aproximan están recibiendo avisos de que el paso queda prohibido, mientras que las autoridades marítimas de Estados Unidos han recomendado a los barcos comerciales evitar la zona.

Según organismos de seguimiento del tráfico marítimo, varias embarcaciones que transitaban por el golfo Pérsico han reportado por radio que el estrecho de Ormuz estaba “cerrado”, y grandes navieras han empezado a desviar rutas o a suspender escalas por motivos de seguridad. El Departamento de Transporte estadounidense ha emitido una alerta vigente hasta el 7 de marzo aconsejando mantenerse alejado del estrecho, del golfo Pérsico, del golfo de Omán y del mar Arábigo debido a la “importante actividad militar” en el área.

¿En qué punto se encuentra el bloqueo actual?

En este momento se puede hablar de un bloqueo de facto o bloqueo operativo, más que de un cierre administrativo o legalmente reconocido por todos los actores. Irán asegura que ha cerrado el estrecho y ha comenzado a impedir el paso, y varios barcos reportan interrupciones y advertencias, pero no hay todavía una declaración coordinada de todas las potencias que confirme un cierre absoluto y prolongado de la vía.

Lo que sí existe es una interrupción significativa del tráfico y un aumento extremo del riesgo: las amenazas iraníes, la presencia de unidades militares, las recomendaciones de Washington y la reacción preventiva de las navieras están reduciendo de forma drástica el flujo de petroleros y metaneros por Ormuz, con efectos inmediatos en los precios del crudo y del gas. Si esta situación se prolonga, el impacto podría derivar en un shock energético global, presión alcista sostenida sobre el petróleo, encarecimiento de las importaciones para Europa y Asia y un aumento de la volatilidad financiera en todo el mundo.

Un bloqueo prolongado del estrecho obligaría a buscar rutas alternativas muy limitadas (oleoductos hacia el mar Rojo o el Mediterráneo, capacidad adicional por Suez), insuficientes para sustituir el volumen que hoy mueve Ormuz. Esto tensionaría aún más los mercados energéticos, aceleraría la subida de precios y podría desembocar en un frenazo del crecimiento global, con especial impacto en países importadores netos de energía.

Por eso, gobiernos y bancos centrales vigilan el estrecho de Ormuz como un termómetro geopolítico: cualquier escalada o bloqueo efectivo en esta franja de mar se traduce en cuestión de horas en repuntes del petróleo, del gas y en turbulencias en los mercados bursátiles y de divisas. La crisis actual, con ataques directos sobre Irán y amenazas explícitas de represalias en esta ruta, sitúa de nuevo a Ormuz en el centro mismo de la agenda económica y de seguridad internacional.

¿Qué ocurriría si Irán bloquea de forma prolongada el Estrecho de Ormuz?

Si Irán llegara a bloquear de forma efectiva el estrecho de Ormuz, el impacto sería un shock energético y financiero global de primer orden, con subidas abruptas del petróleo y del gas, tensiones inflacionistas y riesgo claro de recesión en países importadores de energía.

Golpe inmediato al suministro de petróleo y gas

Por Ormuz pasan unos 16–20 millones de barriles diarios de crudo (en torno al 20% del consumo mundial) y cerca de una quinta parte del GNL que se comercia por mar, sobre todo desde Qatar. Un cierre total o un bloqueo prolongado detendría buena parte de esas exportaciones, porque las rutas alternativas (oleoductos hacia el mar Rojo o el golfo de Omán) sólo pueden desviar una fracción del volumen actual.

La consecuencia casi automática sería un incremento del precio del crudo a niveles muy superiores a los actuales. En un escenario de tensión severa, el precio por barril podría irse hasta los 120-150 dólares si el bloqueo se extiende durante varias semanas. El gas seguiría una dinámica similar, encareciendo los contratos de GNL en Europa y Asia.

Efectos económicos: inflación y riesgo de recesión

Un petróleo y un gas mucho más caros se trasladan a toda la economía: transportes, electricidad, producción industrial y productos derivados (plásticos, fertilizantes, químicos) aumentarían sus costes. Las empresas repercutirían ese encarecimiento en precios finales, elevando la inflación, mientras los consumidores recortarían gasto en bienes y servicios no esenciales, desde restauración hasta turismo.

Este doble efecto –costes empresariales al alza y demanda debilitada– presionaría beneficios, inversión y empleo, con riesgo de que los bancos centrales tuvieran que lidiar de nuevo con el dilema entre combatir la inflación y no agravar una posible recesión. Europa, muy dependiente del GNL qatarí, y Asia (China, India, Corea del Sur, Japón) figurarían entre los más perjudicados.

Un cierre real y mantenido de Ormuz difícilmente quedaría sin respuesta: Estados Unidos, la UE y potencias asiáticas verían comprometida una ruta crítica para su seguridad energética. El precedente histórico y los análisis actuales apuntan a varios escenarios probables: escolta militar a convoyes de petroleros, operaciones de desminado, neutralización de capacidades iraníes en la zona e incluso enfrentamientos navales limitados.

En un escenario intermedio, el tráfico podría continuar bajo fuerte protección militar y con más demoras y costes de seguro, lo que ya bastaría para mantener los precios de la energía en niveles elevados. En uno extremo –bloqueo casi total durante semanas– se hablaría de crisis energética global abierta y de un episodio de volatilidad financiera comparable a grandes shocks del pasado.

Coste para Irán

Aunque el bloqueo es una de las principales palancas de presión de Teherán, también tendría un coste elevado para su propia economía. Irán depende de las exportaciones de crudo, gran parte de las cuales también salen por Ormuz y tienen a China como principal cliente; un cierre prolongado recortaría de golpe esos ingresos y podría tensar incluso la relación con Pekín.

Además, un enfrentamiento militar abierto con Estados Unidos y aliados en el estrecho acarrearía riesgos para la infraestructura iraní, su flota y su comercio, y podría desembocar en sanciones adicionales o en un aislamiento aún mayor. Por ello, es más probable que Irán opte por una estrategia de “hostigamiento” (ataques puntuales, sabotajes, minas, drones) que genere incertidumbre y encarezca la navegación, sin llegar a un bloqueo total sostenido en el tiempo.

¿Cómo invertir en petróleo?

En XTB contamos con varios instrumentos con los que podrás invertir en petróleo de forma directa e indirecta. Dentro de nuestra oferta de ETFs, disponemos de instrumentos para replicar el comportamiento del petróleo como el OD7F.DE. Además podemos invertir en ETFs que repliquen el comportamiento de las empresas dedicadas a sectores como la producción o exploración de petróleo y gas. Entre ellos podrían destacar el SXEPEX.DE de compañías europeas o IOGP.UK principalmente de empresas americanas. Al igual que ocurre con el resto de ETFs o acciones de nuestra cartera, los primeros 100.000 euros de negociación mensual no tienen comisión de compra ni de venta. Además, aquellos que quieran invertir en varios tipos de activos a la vez pueden hacerlo a través de nuestros planes de inversión, una funcionalidad que permite combinar distintos títulos, programando las aportaciones de manera periódica y eligiendo tanto el importe como el plazo o método de pago. En concreto, nuestros usuarios pueden crear su plan de inversión a partir de tan sólo 15 euros, pudiendo elegir hasta 9 ETFs diferentes en cada uno de sus planes.

Las presentaciones de resultados no alivian a un Ibex 35 bajo presión

El mercado cuestiona el gasto récord en inteligencia artificial tras los resultados de Alphabet y Tesla

La IA impulsa al mercado: Foco en los resultados corporativos

Resumen de mitad de sesión: Las acciones de Airbus suben tras presentar previsiones

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.