- Consenso: ~50.000 empleos en noviembre (sin previsión para octubre); tasa de desempleo al 4,5%; salarios +0,3% m/m.

- Riesgos de distorsión de los datos: El informe cubre dos meses (oct–nov) tras el shutdown (cierre) → mayor volatilidad, menor solapamiento en la muestra de la encuesta de hogares y sin tasa de desempleo para octubre.

- Indicadores adelantados mixtos: El ISM Servicios en empleo mejora, pero sigue <50; ISM Manufacturero más débil; ADP negativo; Solicitudes de desempleo ligeramente mejores; Planes de contratación NFIB algo más altos.

- Implicaciones para la Fed: El mercado descuenta solo un 28% de probabilidad de un recorte en enero; un NFP positivo podría apoyar al dólar, pero no cambiaría la política salvo que el informe muestre una tendencia clara.

- Consenso: ~50.000 empleos en noviembre (sin previsión para octubre); tasa de desempleo al 4,5%; salarios +0,3% m/m.

- Riesgos de distorsión de los datos: El informe cubre dos meses (oct–nov) tras el shutdown (cierre) → mayor volatilidad, menor solapamiento en la muestra de la encuesta de hogares y sin tasa de desempleo para octubre.

- Indicadores adelantados mixtos: El ISM Servicios en empleo mejora, pero sigue <50; ISM Manufacturero más débil; ADP negativo; Solicitudes de desempleo ligeramente mejores; Planes de contratación NFIB algo más altos.

- Implicaciones para la Fed: El mercado descuenta solo un 28% de probabilidad de un recorte en enero; un NFP positivo podría apoyar al dólar, pero no cambiaría la política salvo que el informe muestre una tendencia clara.

Estamos a minutos de la publicación retrasada del informe laboral de EE. UU. El NFP cubrirá dos meses y llega en un momento de incertidumbre excepcional para interpretar el estado del mercado laboral. El consenso espera cerca de +50.000 empleos en noviembre, pero las previsiones privadas oscilan entre +20.000 y +100.000 por distorsiones inusuales derivadas del shutdown. Las nóminas de octubre probablemente mostrarán una leve caída, pero no incluirán una lectura de desempleo de la encuesta de hogares. Para noviembre, el mercado espera un desempleo del 4,5%, reflejando tanto un empleo más débil como ruido estadístico tras el cierre de las agencias.

¿Qué sugieren los indicadores macro?

Los indicadores adelantados apuntan a un mercado laboral que se estabiliza. No señalan una recesión marcada, aunque las señales son mixtas.

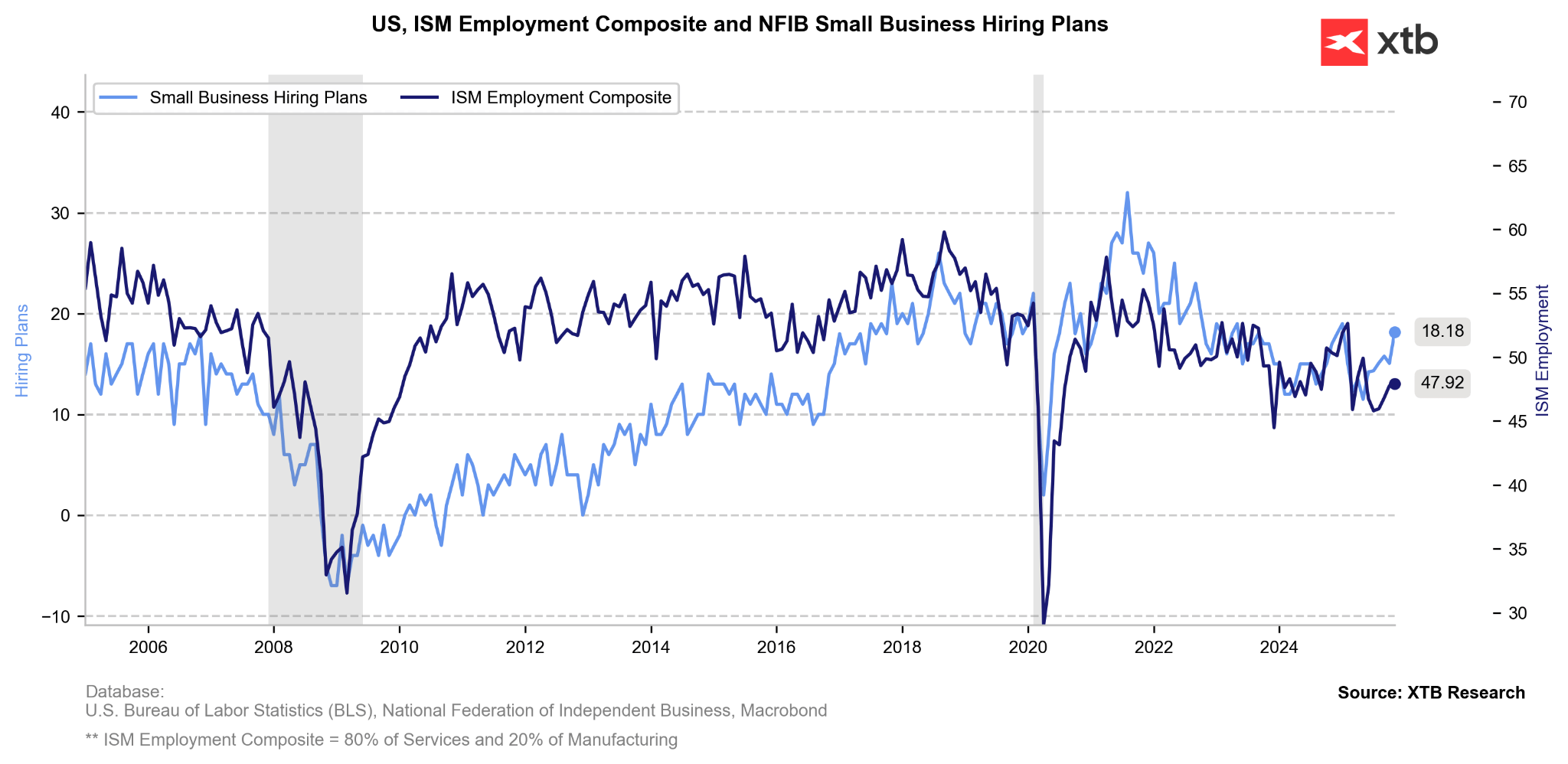

El índice compuesto de empleo del ISM —que combina Servicios (80%) y Manufacturas (20%)— muestra una mejora moderada, aunque permanece en zona contractiva. Destaca la mayor fortaleza de servicios, cuyo mayor peso eleva ligeramente el índice compuesto. Una señal similar, más clara, proviene de los planes de contratación de pequeñas empresas.

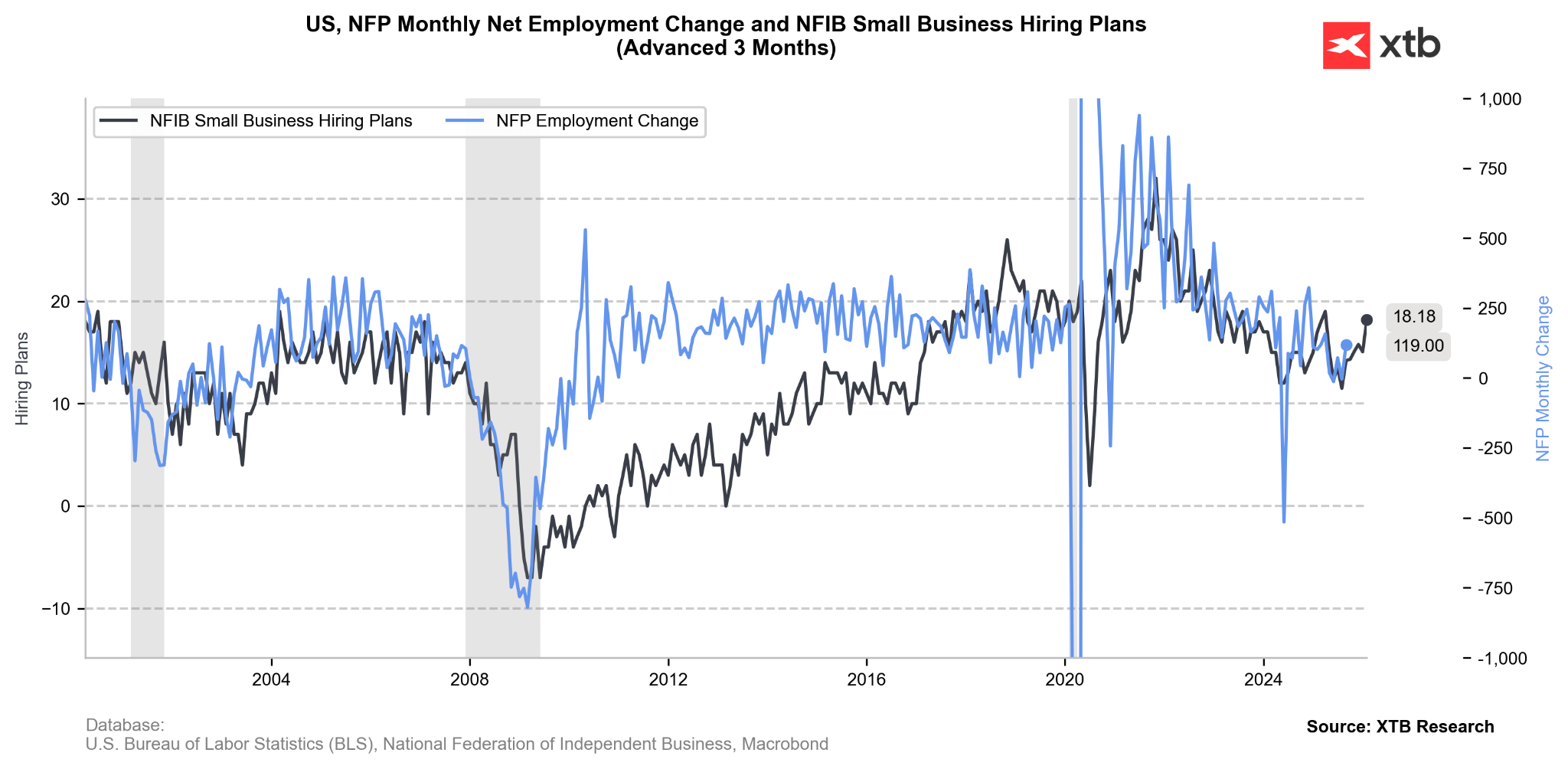

Como se observa en el gráfico, los planes de contratación NFIB se correlacionan estrechamente con los cambios en el empleo en EE. UU., lo que sugiere posibles datos favorables.

El promedio de 4 semanas de nuevas solicitudes de desempleo también mejoró levemente.

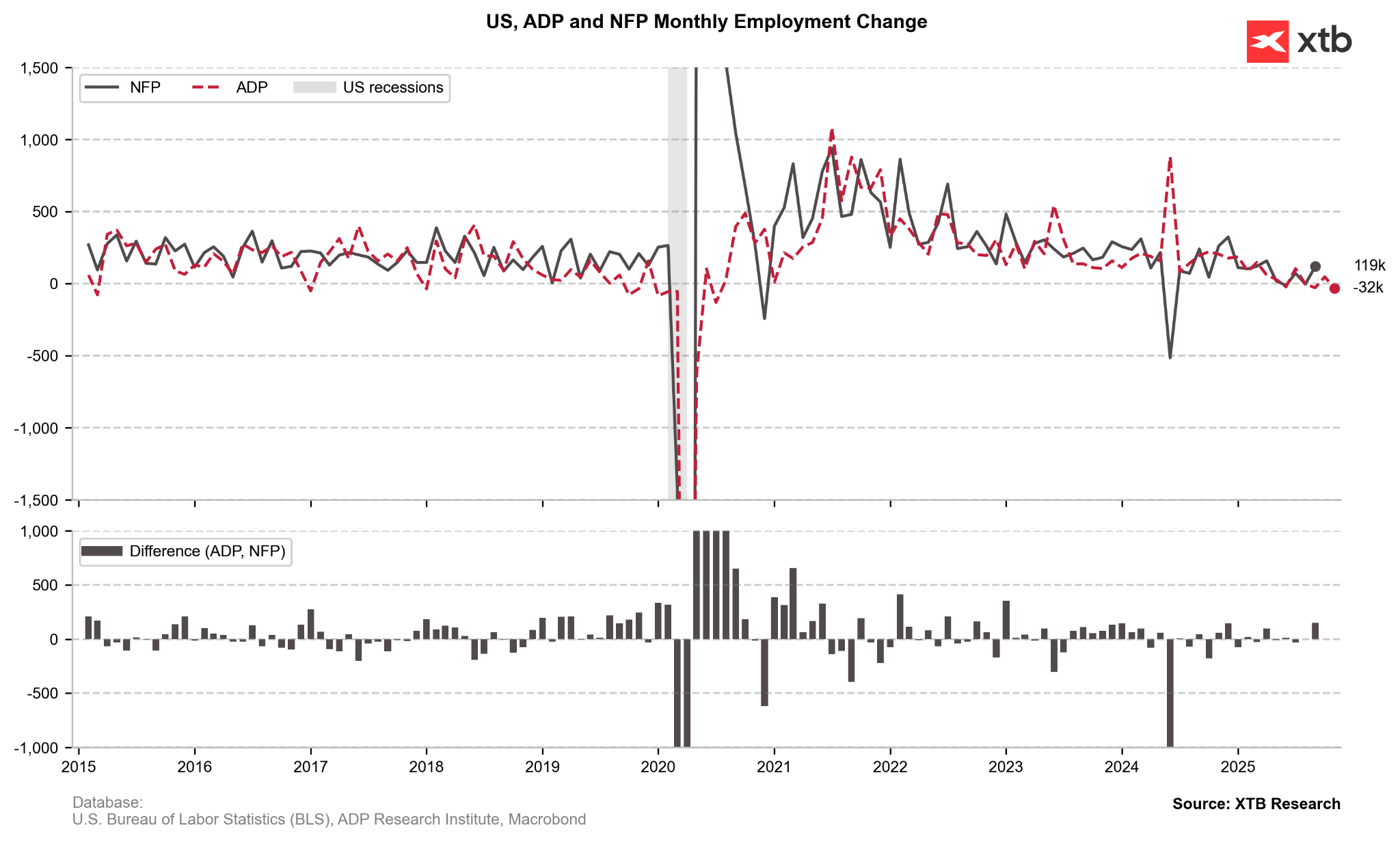

Sin embargo, las lecturas débiles de ADP en meses recientes (incluidos octubre y noviembre) apuntan en sentido contrario. Cabe recordar que ADP cubre solo el sector privado, mientras que el NFP incluye también el sector público. ADP, como proveedor privado, sí publicó datos durante el shutdown.

Salarios y participación laboral

Más allá del titular, salarios y métricas de la fuerza laboral serán clave. Se espera que los salarios suban 0,3% m/m, coherente con una desaceleración de presiones salariales, aunque aún por encima de niveles compatibles con el objetivo de inflación del 2% de la Fed. Además, por el impacto del shutdown —muestra menor y ventana de recolección de noviembre más corta— la tasa de desempleo tendrá un error estándar mayor, complicando la interpretación.

Expectativas de la Fed

Para el mercado y la Fed, el informe de hoy podría generar más incertidumbre que señales claras. La Fed ya reconoció que reportes previos de nóminas pudieron estar sobreestimados en ~60.000 por mes, lo que aconseja cautela.

Antes de la reunión del FOMC del 27–28 de enero, aún conoceremos IPC e informes laborales completos. El mercado descuenta actualmente un 28% de probabilidad de recorte en enero; los datos de hoy tendrían que mostrar una aceleración clara o un deterioro marcado para mover sustancialmente esas expectativas. En los últimos días, la probabilidad de recorte en enero ha ido aumentando gradualmente.

Euro a dólar estadounidense

El euro a dólar continúa al alza antes del NFP clave. El par prueba máximos desde septiembre. Resulta llamativo que el avance se extienda pese al tono negativo de los PMI europeos. Hoy, la atención estará en el dato de noviembre: si se ubica cerca de 50.000, la volatilidad debería ser limitada. Un dato fuerte —como sugiere Bloomberg Economics— podría incluso impulsar un intento hacia 1,17. Un registro más débil abriría la puerta a un movimiento hacia 1,18.

Resumen Diario: La semana termina con tono positivo. SK Hynix sube un 14% en el Nasdaq. La energía retrocede (10.07.2026)

La Fed presenta su informe semestral. ¿Las acciones están caras, pero no existe una burbuja?

Resumen de la semana: los mercados reavivan fantasmas pasados

El yen gana terreno, pero el mercado cuestiona si el cambio será duradero

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.