La publicación hoy de las actas de la Fed de la reunión del banco central de EE.UU. del 1 de mayo tiene la posibilidad de aumentar la volatilidad en el dólar y en los mercados de valores, siempre que contenga comentarios que proporcionen más claridad o, en cierta medida, sorprendan las expectativas previas del mercado. Sin embargo, desde principios de mayo hemos conocido muchas lecturas macroeconómicas que indican un enfriamiento gradual de la economía estadounidense, por lo que el tono "Hawkish" de las actas podría (teóricamente) considerarse "obsoleto" (aunque los componentes del último IPC no fue nada moderado), y el tono moderado podría aumentar la presión sobre el dólar y los rendimientos.

- Si los resultados sugieren una postura más moderada, es posible que el dólar se debilite, Wall Street gane y aumenten las expectativas de flexibilización de las políticas. Esto se debe a que varios datos de EE.UU., desde principios de mes, han indicado una desaceleración y una economía más débil. El consumo ha disminuido y el último IPC fue ligeramente inferior tras una serie de lecturas superiores a las previstas.

- Por otro lado, el mensaje evidentemente agresivo, que sorprendentemente contrasta en algunos aspectos con la postura del propio Powell, puede sugerir que la Reserva Federal está considerando seriamente no realizar recortes de tipos este año, y que la elevada inflación de los servicios y el pronto desvanecimiento de la política desinflacionaria. El efecto base de los 'alquileres' puede determinar una política 'más alta por más tiempo'. Sin embargo, las actas no parecen arrojar más luz sobre si la Reserva Federal, ante la ola de datos de mayor inflación, considerará de manera realista subir las tasas en los próximos meses. Después de todo, Powell decidió en mayo no comunicar tal escenario a los mercados. Es más, los recientes datos débiles definitivamente han reducido las posibilidades de que se produzca tal escenario.

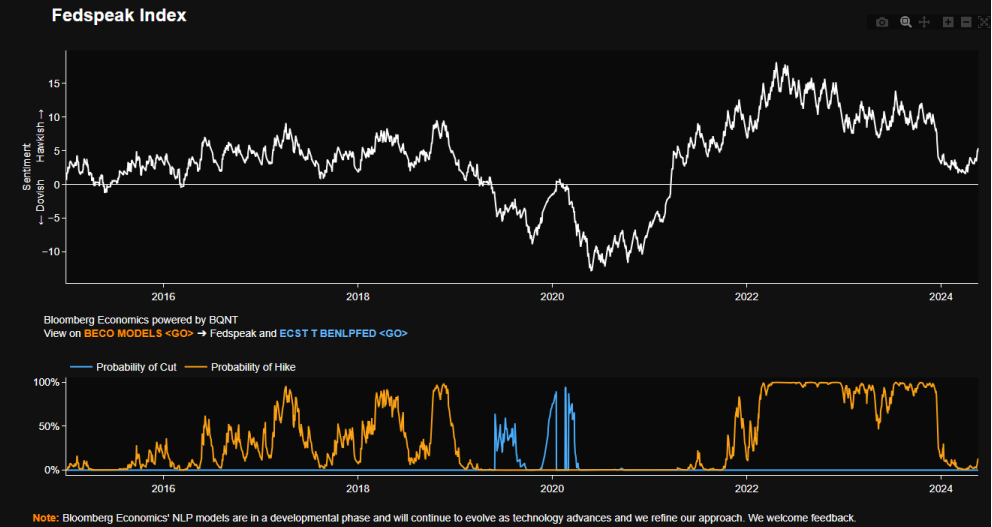

Recientemente subió un índice que sigue el tono de las declaraciones de los miembros de la Reserva Federal, lo que indica un "pequeño" giro agresivo, en medio de una ola de lecturas de inflación consistentemente más altas y datos persistentes de los servicios, de los cuales es difícil "extirpar" las presiones sobre los precios, con un fuerte mercado laboral y salarios más altos. La inflación de los servicios aumentó un 4,9% en abril, frente al 4,8% de marzo. Por otro lado, parece claro que estas lecturas eran necesarias para comunicar un cambio de actitud en la Reserva Federal. La pregunta: ¿este cambio resultará permanente? Fuente: Bloomberg Finance LP

¿Están aumentando los costos de una política dura?

Detrás del optimismo predominante en torno a un "aterrizaje suave" está la creencia predominante de que la mejora de los factores del lado de la oferta está reduciendo la inflación, sin mucho costo para el mercado laboral. La reducción gradual del ajuste cuantitativo (QT) en junio, anunciada anteriormente, probablemente se considere una forma de aliviar la actual reducción de los balances, en lugar de detenerla o reducir su escala. Sin embargo, el discurso de Powell en mayo fue percibido como moderado; vio caer los rendimientos de los bonos del Tesoro estadounidense a dos años 8 puntos básicos. Sin embargo, la postura básica de Powell en mayo no ha cambiado; todavía es necesario mantener una política restrictiva en la Reserva Federal durante el tiempo que sea necesario. No parece que los datos macroeconómicos publicados recientemente puedan "avivar" esta creencia "a favor" del dólar. Parece que las posibilidades de una reciente reducción han aumentado (y de una subida de tipos, descartada), pero no sin "costes" en forma de un enfriamiento de la economía y un consumidor más cauteloso (fuerte desempeño de las tiendas de descuento de Walmart, debilidad de Target). .

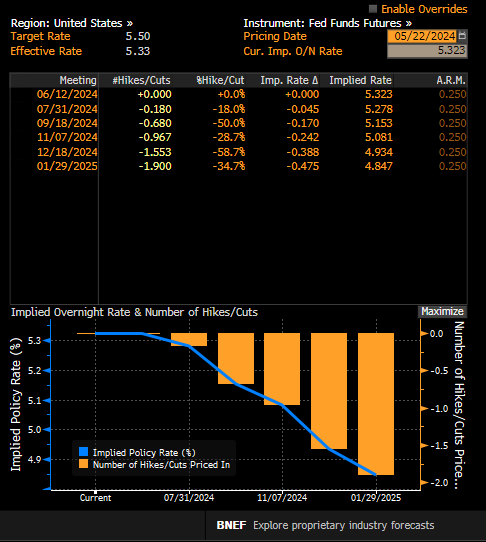

Wall Street espera que aumente la presión a la baja de la Reserva Federal sobre las tasas, con tasas estadounidenses cercanas al 5% a principios de 2025. Sin factores inflamatorios significativos en la economía, como un shock de suministro de petróleo o una desaceleración económica más fuerte y shocks sistémicos, el consenso actual asume una actitud muy cautelosa. La flexibilización de las políticas en Estados Unidos parece en gran medida justificada. Fuente: Bloomberg Finance LP

¿Que esperar?

- En casi todos los resúmenes de pronósticos emitidos durante los últimos cinco años o más, el participante medio de la Reserva Federal ha mantenido una tasa de crecimiento estimada del PIB estadounidense a largo plazo del 1,8%. Puede haber algunas revisiones al alza o a la baja aquí en las actas.

- Los datos de los discursos de los miembros de la Fed sugieren que hay una discusión en curso en la Reserva Federal sobre el tamaño de la tasa de interés neutral (10 menciones entre 50 discursos de miembros de la Fed desde el 1 de mayo), que puede haber aumentado desde la pandemia.

- Actualmente, los futuros SOFR implican una tasa de interés nominal a largo plazo del 3,5%-3,6%, lo que corresponde a una tasa neutral de alrededor del 1,5%-1,6% frente al 0,5% de 2019, antes de la pandemia.

- Es casi seguro que solo un pequeño grupo de miembros de la Fed ve probable una desaceleración del mercado laboral, mientras que Bloomberg Intelligence espera que la tendencia desinflacionaria continúe según la mayoría de los miembros de la Fed a lo largo de 2024. También es probable que haya referencias al efecto beneficioso de unas tasas más altas. la inmigración sobre la inflación y el crecimiento económico.

- Jerome Powell puede resultar más moderado en comparación con otros miembros de la Fed, creyendo que los factores favorables del lado de la oferta reducirán la inflación sin agravar los efectos negativos en la economía. Por otro lado, datos recientes que sugieren que una economía estadounidense más débil puede hacer que Wall Street comience a considerar un "posible error" en la postura de Powell y observe de cerca lo que dicen los demás miembros de la Fed.

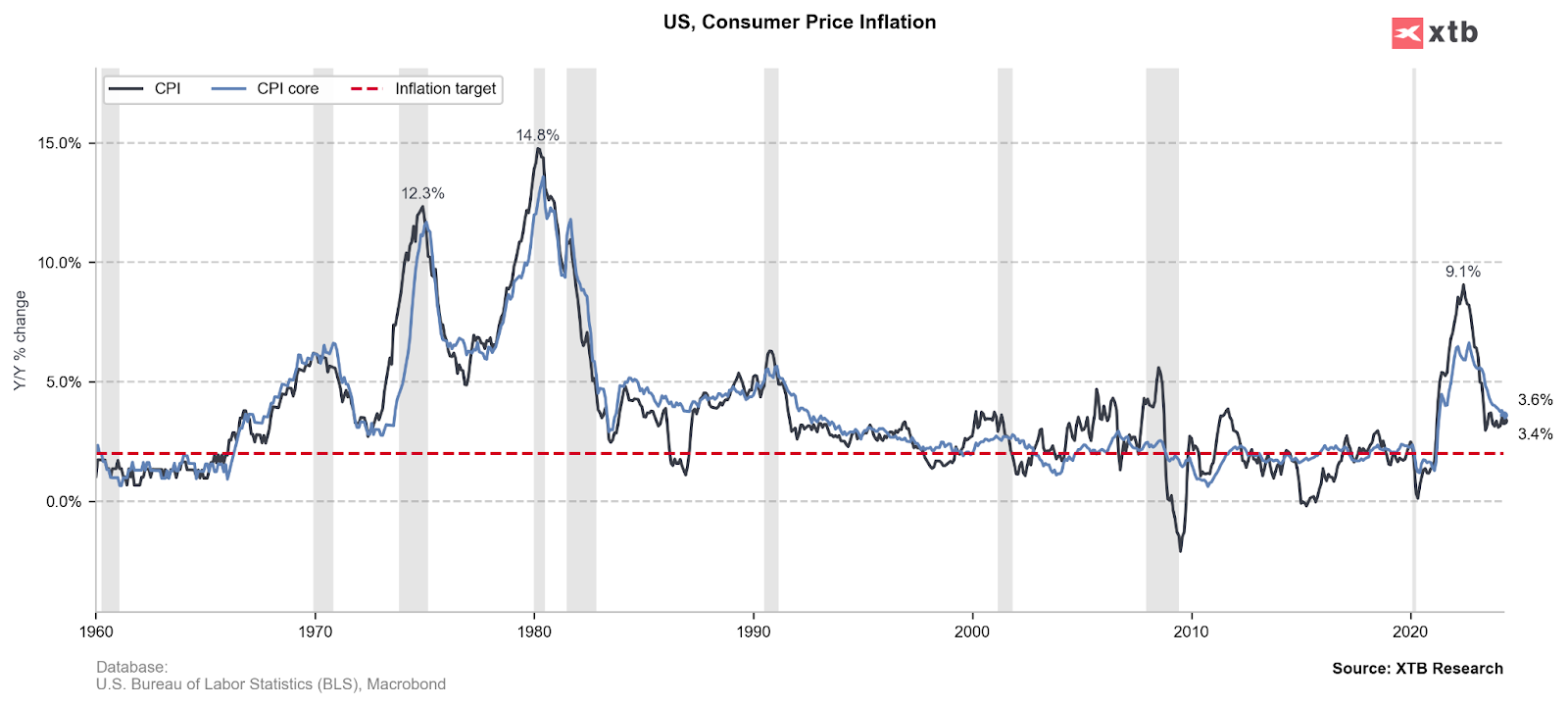

Las últimas lecturas del IPC resultaron nominalmente bastante positivas, pero pronto los precios de los alquileres dejarán de contribuir al impulso a la baja del IPC, y la inflación en los servicios llegó al 4,9% frente al 4,8% anterior, lo que le da a la Reserva Federal un argumento para mantener una política restrictiva. . Fuente: Investigación XTB

Resumen

Las minutas de la Fed deberían mostrar un consenso en la Reserva Federal de que las tasas de interés son restrictivas, aunque no necesariamente si son lo suficientemente restrictivas. Sin embargo, las recientes lecturas macroeconómicas de la economía más grande del mundo pueden sugerir que la vision de los miembros de la Reserva Federal pueden haber cambiado o están considerando un cambio de opinión en relación con el 1 de mayo, y en junio no estarán convencidos de que una subida de tipos realmente ser adecuado. Lo más importante para los mercados es que Jerome Powell puede convertirse en uno de los mayores optimistas de la Reserva Federal, en cuanto al impacto de los factores favorables del lado de la oferta para reducir la inflación, sin afectar al mercado laboral. Sin embargo, si continúa la tendencia de recientes lecturas débiles en Estados Unidos, el mercado puede comenzar a descontar un posible error de Powell.

Resumen diario: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

Tres mercados a observar la próxima semana (24.07.2026)

Apertura americana: ¡El Nasdaq cae a mínimos de un mes! La geopolítica golpea al trade de IA

Resumen de la semana: petróleo, inflación e inteligencia artificial ponen a prueba a los mercados

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.