-

Goldman arrasa en ingresos y beneficio, pero el mercado solo mira las grietas

-

Equity trading e investment banking brillan; FICC pincha y enfría el entusiasmo

-

El ratio CET1 decepciona y pesa más que un trimestre espectacular

-

Goldman arrasa en ingresos y beneficio, pero el mercado solo mira las grietas

-

Equity trading e investment banking brillan; FICC pincha y enfría el entusiasmo

-

El ratio CET1 decepciona y pesa más que un trimestre espectacular

Goldman Sachs abrió 2026 con un trimestre muy fuerte, superando ampliamente las expectativas del mercado en ingresos, beneficios y rentabilidad.

Los resultados reflejan un claro repunte en la actividad de los mercados de capitales, especialmente en fusiones y adquisiciones, así como en emisiones de renta variable y deuda, junto con un entorno muy favorable para el equity trading. Al mismo tiempo, el informe revela un desequilibrio notable entre segmentos: mientras que renta variable e investment banking brillan, el área de FICC queda rezagada. Los gastos operativos aumentaron ligeramente y el ratio CET1 quedó por debajo de lo esperado.

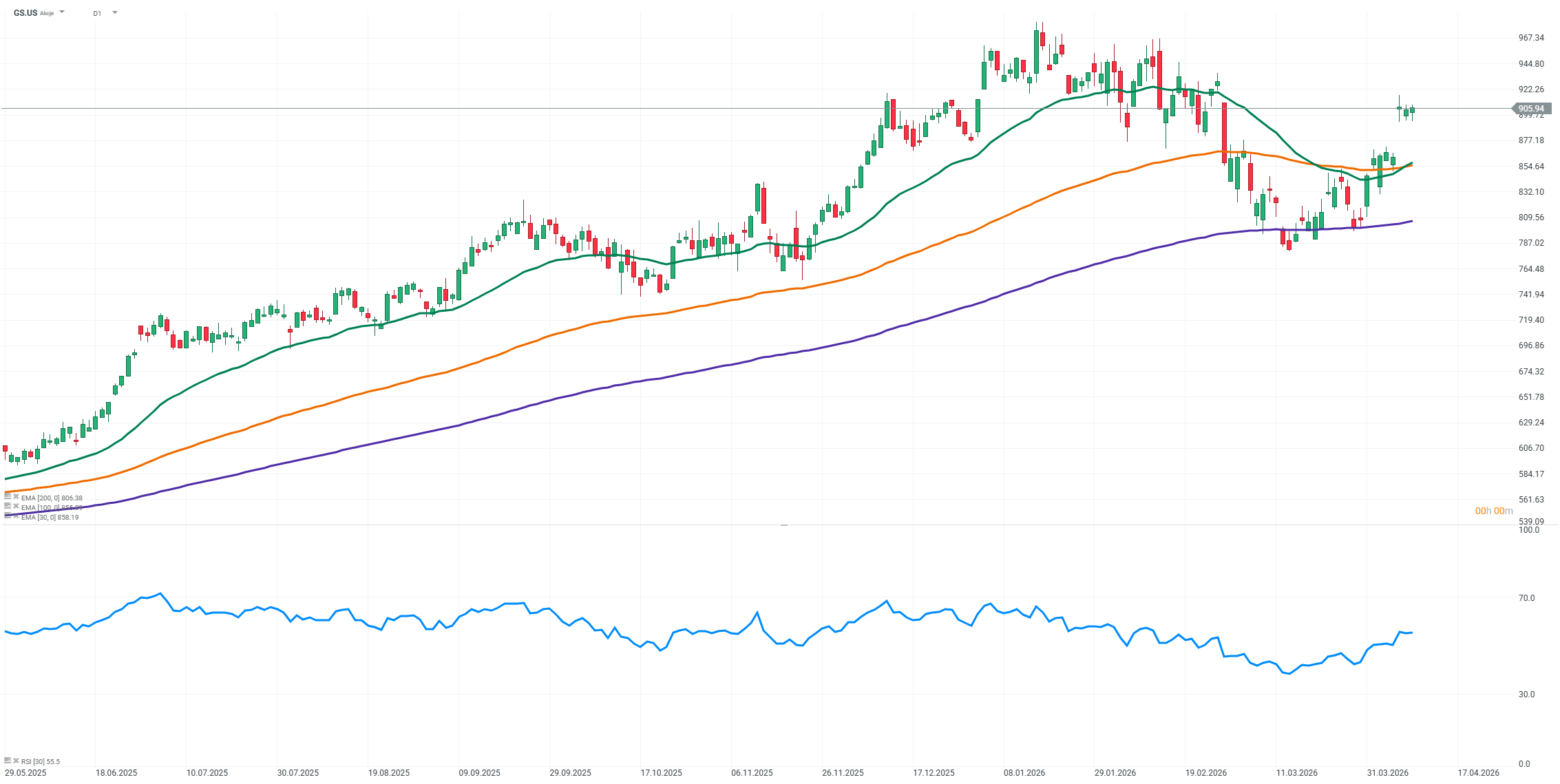

A pesar de unos fundamentos sólidos, la reacción del mercado es prudente. En el pre‑market, la acción cae alrededor de un 3% respecto al cierre previo, lo que sugiere que los inversores se están centrando en los puntos débiles del informe, especialmente FICC y el ratio CET1.

Resultados financieros clave de Goldman Sachs

-

Ingresos netos: 17.230 millones de dólares (+14% interanual)

-

BPA (EPS): 17,55 dólares (esperado: 16,34 dólares)

-

ROE: 19,8% ROTE: 21,3%

-

Global Banking & Markets: 12.740 millones de dólares(+19% interanual)

-

Ingresos de equity trading: 5.330 millones de dólares(por encima de lo esperado)

-

Ingresos de FICC: 4.010 millones de dólares(por debajo de lo esperado)

-

Ingresos de investment banking: 2.840 millones

-

USD Asesoramiento (M&A): 1.490 millones

-

USD Depósitos: 561.000 millones

-

USD Ratio CET1: 12,5%

-

Gastos operativos: 10.430 millones de dólares

Rendimiento financiero y rentabilidad

La cifra más importante del trimestre son los 17.230 millones de dólares de ingresos netos, que reflejan tanto la escala de operaciones como un crecimiento sólido interanual. Esto confirma que el banco está aprovechando eficazmente las condiciones favorables del mercado y manteniendo una actividad fuerte en sus segmentos clave.

El BPA de 17,55 dólares muestra que el crecimiento de ingresos se tradujo directamente en mayor rentabilidad, un aspecto crucial para los bancos de inversión, donde la conversión de ingresos en beneficios es un motor clave de desempeño.

Un ROE cercano al 20% y un ROTE por encima del 21% confirman una rentabilidad del capital excepcionalmente fuerte, uno de los principales puntos diferenciales de Goldman Sachs.

Equity trading

Los ingresos por equity trading alcanzaron 5.330 millones de dólares, superando ampliamente las expectativas. Esto refleja una fuerte actividad de clientes institucionales y un entorno de mercado favorable, con volatilidad elevada y fuertes flujos de capital.

Este segmento fue uno de los principales impulsores del beat trimestral y confirma la sólida posición de Goldman Sachs en el equity trading global.

FICC: ¿Qué es y por qué quedó rezagado?

FICC (Fixed Income, Currencies and Commodities) incluye negociación de bonos, divisas y materias primas. Es un segmento central para los bancos de inversión, que genera ingresos a partir de la volatilidad de tipos, movimientos de divisas y actividad de cobertura de clientes.

Los ingresos de FICC fueron de 4.010 millones de dólares frente a los 4.870 millones esperados, una decepción clara. El resultado sugiere condiciones menos favorables en renta fija y FX, así como menor actividad de clientes en derivados de tipos y crédito.

La divergencia entre un equity trading muy fuerte y un FICC débil evidencia unas condiciones de mercado muy desiguales, que favorecieron claramente la exposición a renta variable frente a estrategias de renta fija.

Investment banking

Global Banking & Markets generó 12.740 millones de dólares, un 19% más interanual y por encima de lo previsto.

El segmento destacado fue el de asesoramiento, que aumentó un 89% interanual hasta 1.490 millones USD. Esto señala un claro repunte en la actividad de M&A y una mejora del sentimiento corporativo.

Las actividades de underwriting también fueron sólidas, reflejando mayor actividad en emisiones de renta variable y deuda y una reapertura gradual de los mercados de capitales.

Costes y riesgo

Los gastos operativos alcanzaron 10.430 millones de dólares, ligeramente por encima de lo esperado, lo que indica cierta presión de costes en un contexto de mayor actividad.

Los gastos de compensación fueron ligeramente inferiores a lo previsto, compensando parcialmente otros costes operativos. Las provisiones de crédito ascendieron a 315 millones de dólares, reflejando un enfoque prudente ante el riesgo y supuestos macro conservadores.

Capital y balance

La posición de capital sigue siendo estable, aunque el ratio CET1 del 12,5% quedó por debajo de las expectativas, lo que podría limitar la flexibilidad de capital a corto plazo, incluida la capacidad de recompras.

Los depósitos aumentaron hasta 561.000 millones de dólares (+12% trimestral), mientras que los activos bajo gestión alcanzaron 3,65 billones de dólares (+15% interanual). Entradas netas de 62.000 millones de dólares refuerzan la franquicia de wealth management y aumentan la proporción de ingresos estables basados en comisiones.

Riesgos clave de Goldman Sachs

El principal riesgo sigue siendo la alta ciclicidad de los beneficios y la fuerte dependencia de las condiciones de mercado. Los resultados de FICC muestran que no todos los segmentos se benefician por igual del mejor sentimiento. Además, un CET1 más débil puede limitar la flexibilidad de capital. Una base de costes relativamente alta también aumenta la presión sobre los márgenes en entornos menos favorables.

Oportunidades y aspectos positivos

La principal oportunidad sigue siendo la recuperación continua de la actividad de M&A, ya visible en el fuerte crecimiento del asesoramiento. Un entorno favorable para la renta variable también impulsa el trading y las emisiones.

Además, unos precios del petróleo más altos podrían mantener la inflación elevada, aumentando la probabilidad de que la Fed mantenga los tipos altos durante más tiempo. Este escenario podría beneficiar a los bancos de inversión mediante mayores ingresos por intereses y más actividad en mercados de tipos y divisas.

Perspectivas de Goldman Sachs

En los próximos trimestres, será crucial mantener el impulso en investment banking y equity trading. Si las condiciones de mercado siguen siendo favorables y la actividad de M&A continúa recuperándose, Goldman Sachs podría mantener un rendimiento sólido.

FICC sigue siendo la variable clave: cualquier recuperación en este segmento mejoraría significativamente la mezcla de ingresos. La disciplina de costes y la evolución del CET1 también serán áreas de atención, especialmente en relación con la política de retorno de capital.

Goldman Sachs firma un sólido primer trimestre

El primer trimestre de 2026 fue claramente positivo para Goldman Sachs. Los resultados estuvieron impulsados por un equity trading muy fuerte y un repunte notable en investment banking, especialmente en asesoramiento. Aunque FICC fue más débil y los costes aumentaron, el panorama general sigue siendo sólido y la entidad continúa siendo uno de los principales beneficiarios de la mejora en la actividad de los mercados de capitales.

Resumen diario: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

El Ibex 35 ataca los 19.500 puntos

Apertura americana: ¡El Nasdaq cae a mínimos de un mes! La geopolítica golpea al trade de IA

Resumen de mitad de sesión: Las bolsas europeas recuperan al finalizar la semana

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.