Grifols (GRF.ES) acaba de presentar resultados y encontramos luces y sombras.

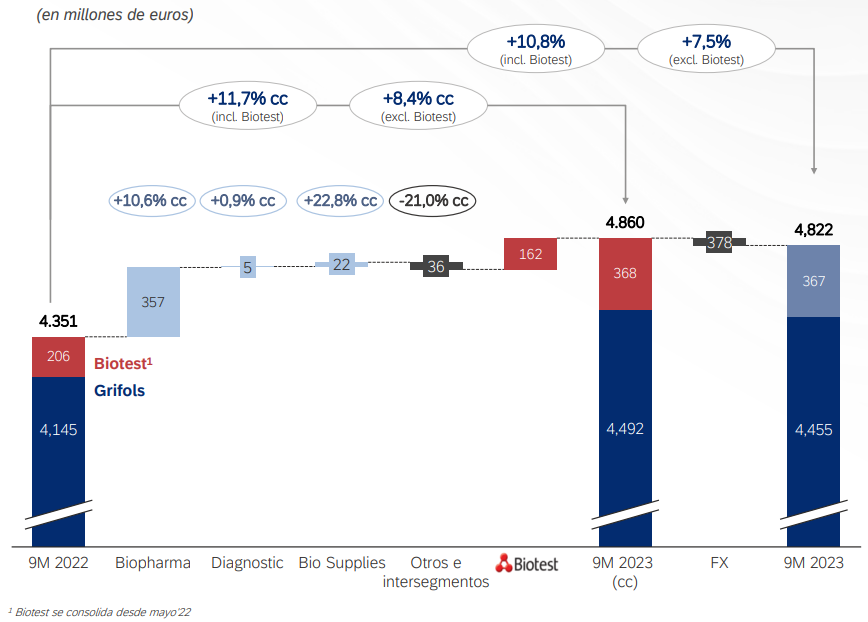

La compañía ha conseguido aumentar sus ingresos en un 11,7% durante los nueve primeros meses del año y un 9% en el tercer trimestre con respecto al mismo periodo del año anterior. La empresa además señala que el crecimiento viene impulsado por Biopharma, con aumentos del 14,5% y del 13,7% en sus ingresos durante los nueve primeros meses y el tercer trimestre respectivamente.

Ingresos del grupo. Fuente: Informe de la compañía

Además, su EBIT (beneficios antes de impuestos e intereses) también ha aumentado en el tercer trimestre, en este caso un 31,3% (incluyendo excepcionales un 24,4%). Pero si nos fijamos en los 9 primeros meses, la cifra es ligeramente peor y su crecimiento es del 10,3% (-13,4% incluyendo excepcionales).

En general, la empresa arrastra el mal resultado de los dos primeros trimestres del año, por lo que pese al buen desempeño de este trimestre los resultados durante estos 9 meses del 2023 no son buenos. De hecho, su beneficio neto cae un 36,7% excluyendo excepcionales. Pero si tenemos en cuenta todos los factores, este cae un 98,2%, una cifra importante.

En cuanto a su apalancamiento, sigue siendo muy elevado, de 6,7 veces deuda neta/EBITDA, pero es una cifra más controlable después de que el año pasado en el mismo trimestre la cifra ascendiera a 9 veces. Además, la compañía tiene la intención de que ese ratio baje en 2024 hasta las 4 veces.

En opinión de los analistas de XTB, podemos ver algunos detalles positivos, que enumeramos a continuación:

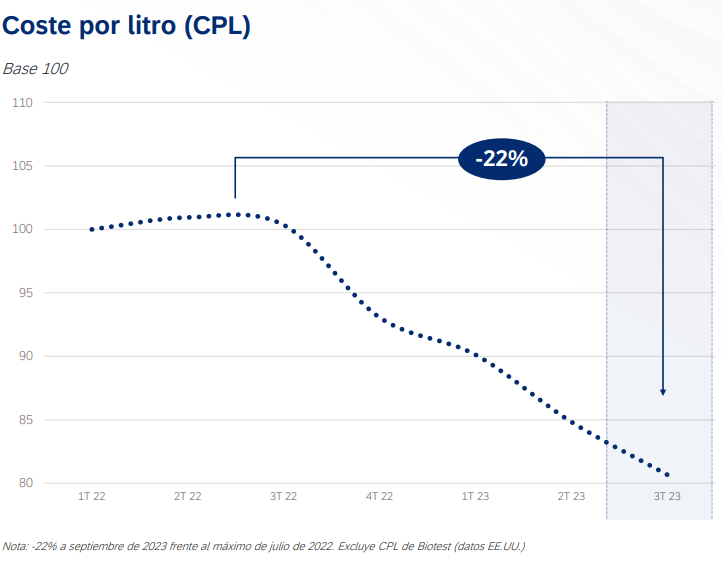

1. El coste por litro del plasma sigue bajando con fuerza y ayuda a expandir márgenes.

Fuente: Informe de la compañía

2. El flujo de caja libre, que en este trimestre fue positivo y durante los primeros nueve meses de 2023 fue negativo, pero mucho menos que en el mismo periodo de 2022, por lo que vemos cierta mejoría.

3. Su progresivo desapalancamiento.

Sin embargo, sus cifras aún deberían mejorar mucho para que pueda ser una oportunidad atractiva a futuro. El sector farmacéutico es muy competitivo y su deuda sigue siendo alta, lo que lo hace una inversión arriesgada.

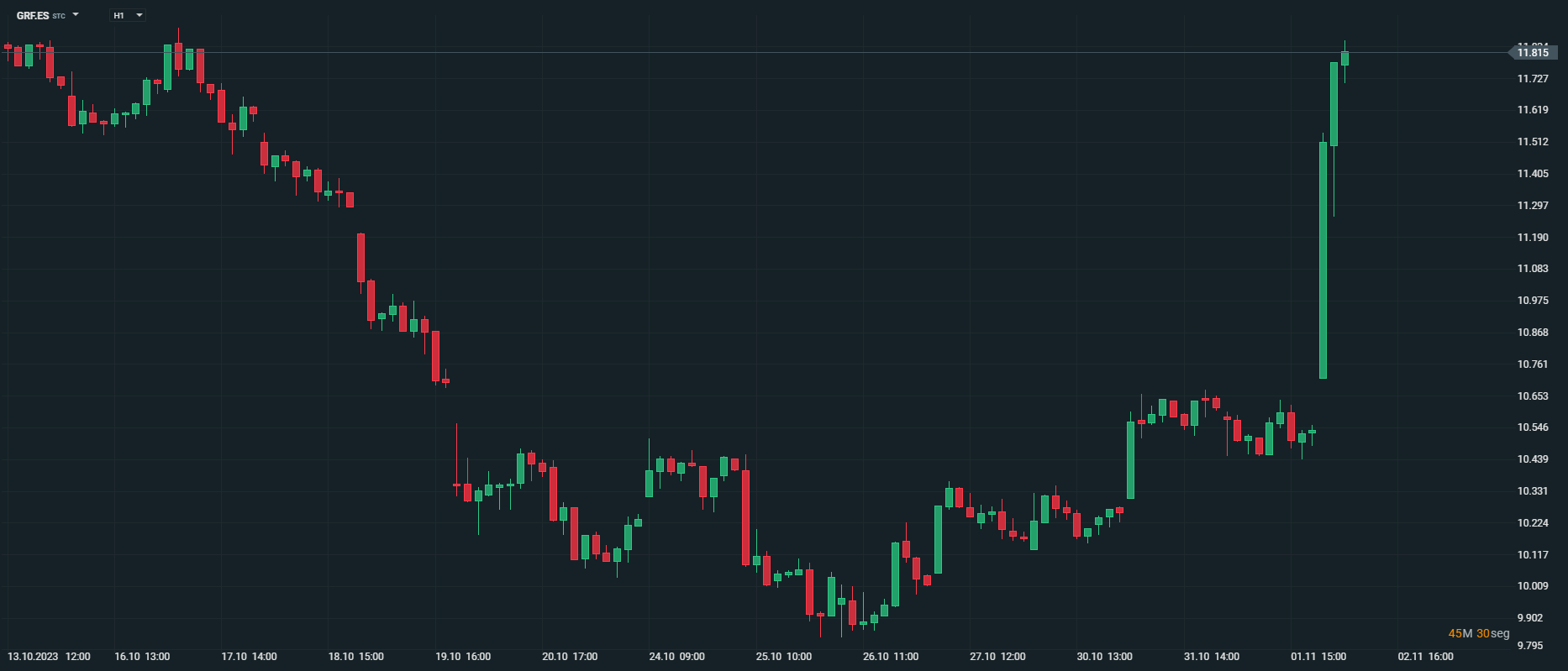

Las acciones de la compañía suben con fuerza hoy y permite que en el acumulado del año la rentabilidad se haya vuelto positiva, después de varios vaivenes.

Fuente: xStation5

El Ibex 35 termina la sesión en rojo, achacando los comentarios de Trump

El capital vuelve a huir de las empresas de memoria; Wall Street bajo presión en la apertura 🚨

¿Qué informes de resultados estarán en el punto de mira esta semana?❓ (13.07.2026)

Las acciones de Repsol despuntan en la jornada de hoy

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.