- Take-Two Interactive confirma el 19 de noviembre de 2026 para GTA VI

- El guidance decepciona, pero el mercado lo ignora

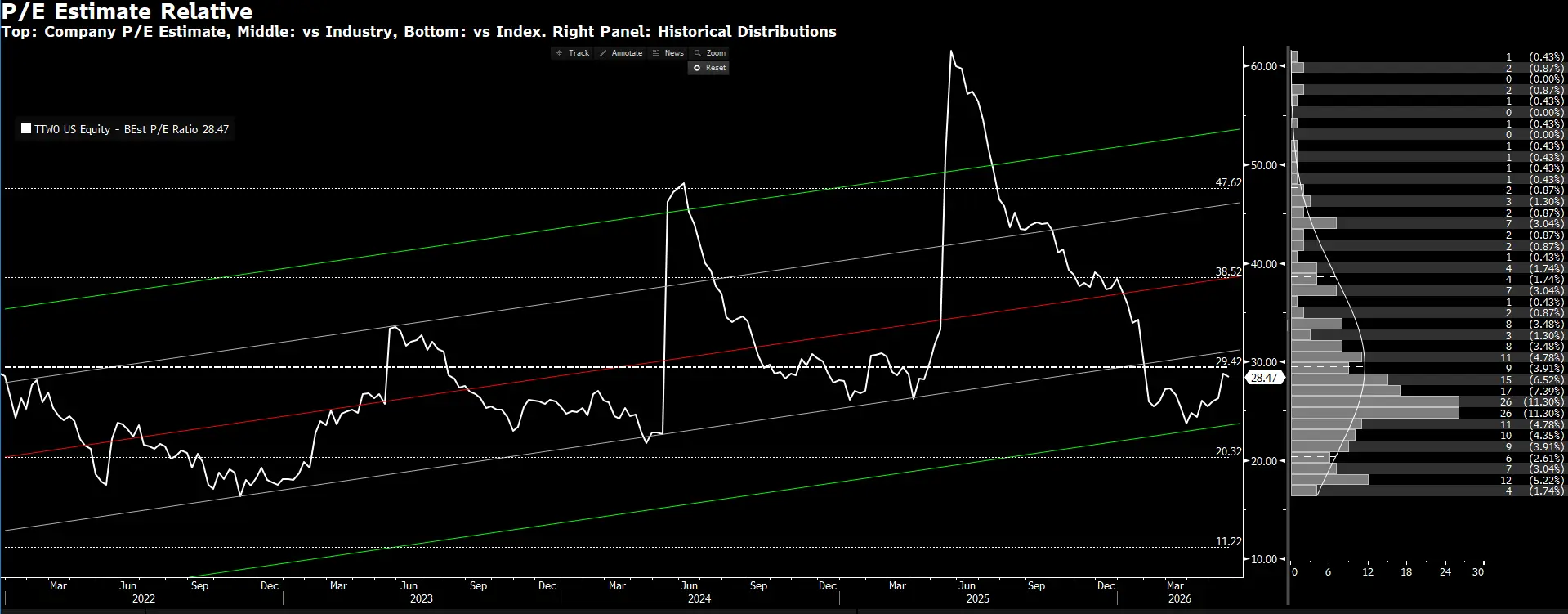

- El PER en zona media histórica deja margen para expansión si Rockstar logra el efecto “wow”

- Riesgos: retrasos, costes crecientes y ejecución del marketing

- Take-Two Interactive confirma el 19 de noviembre de 2026 para GTA VI

- El guidance decepciona, pero el mercado lo ignora

- El PER en zona media histórica deja margen para expansión si Rockstar logra el efecto “wow”

- Riesgos: retrasos, costes crecientes y ejecución del marketing

Take-Two Interactive (TTWO.US) se ha reafirmado como un pure play del lanzamiento de Grand Theft Auto VI tras sus resultados del cuarto trimestre. La reacción inicial del mercado —una subida de alrededor del 7% en el after-hours— muestra que los inversores están dispuestos a ignorar un guidance conservador, siempre que el escenario de un 2027 récord siga intacto. La valoración basada en el PER estimado aún deja margen para una expansión del múltiplo, siempre que Rockstar ejecute una campaña de marketing capaz de generar un efecto “wow” y convertir el interés sin precedentes en GTA VI en un flujo de ingresos sostenible y de alto margen.

Resultados del Q4 y previsiones de Take-Two Interactive

RESULTADOS DEL CUARTO TRIMESTRE

-

Net bookings: 1.580 millones USD (vs 1.580 millones interanual; previsión: 1.570 millones)

-

Net bookings en EE. UU.: 932,7 millones USD (–3% interanual; previsión: 933,7 millones)

-

Net bookings internacionales: 647,6 millones USD (+4,4% interanual; previsión: 617,9 millones)

-

Digital online: 1.540 millones USD (+0,8% interanual; previsión: 1.520 millones)

-

Físico y otros: 40 millones USD (–24% interanual; previsión: 47,2 millones)

-

Consolas: 602,1 millones USD (vs 601,7 millones interanual; previsión: 619,1 millones)

-

Móvil: 829,1 millones USD (+14% interanual; previsión: 780,5 millones)

-

PC y otros: 149,1 millones USD (–40% interanual; previsión: 136,4 millones)

-

BPA ajustado: 0,80 USD

-

EBITDA ajustado: 235,8 millones USD

-

Ingresos totales: 1.680 millones USD (+6,1% interanual; previsión: 1.610 millones)

-

Costes de I+D: 262,5 millones USD (–12% interanual; previsión: 279,5 millones)

-

Beneficio operativo: 10,9 millones USD (vs pérdida de 3.780 millones un año antes)

PREVISIÓN PARA EL PRIMER TRIMESTRE

-

Ingresos previstos: 1.320–1.370 millones USD (vs estimación de 1.570 millones)

-

BPA ajustado: 0,25–0,35 USD

-

EBITDA ajustado: 111–135 millones USD

PREVISIÓN PARA 2027

-

Ingresos previstos: 8.000–8.200 millones USD (vs 9.110 millones estimados)

-

BPA ajustado: 5,75–6,00 USD

-

EBITDA ajustado: 1.550–1.610 millones USD

En el cuarto trimestre, Take-Two presentó resultados ligeramente por encima de las expectativas: ingresos de 1.680 millones USD y bookings de 1.580 millones USD, con una mejora notable en margen operativo y EBITDA. Destaca el fuerte crecimiento del segmento móvil (Zynga) y la estabilidad del negocio digital, mientras que las ventas físicas siguen en declive estructural. Esto confirma que el modelo de monetización de Take-Two depende cada vez más del gasto recurrente dentro del ecosistema, no de lanzamientos puntuales.

Además, la compañía vuelve a presentar EBIT positivo tras los fuertes deterioros del año pasado, lo que mejora la perspectiva de rentabilidad justo antes del ciclo de lanzamiento de GTA VI.

GTA VI como principal catalizador

El mensaje clave de la conferencia es la confirmación de la fecha de lanzamiento: 19 de noviembre de 2026. Esto pone fin —al menos por ahora— a las especulaciones sobre nuevos retrasos.

La dirección anunció que la campaña de marketing principal comenzará este verano, junto con detalles sobre precios y reservas. Esto debería traducirse en un aumento progresivo del hype y en mayor interacción con el ecosistema Rockstar.

Para los inversores, el camino es claro:

-

2026 será un año puente: mantener actividad en GTA Online, NBA 2K y móvil, con mayor gasto en marketing.

-

2027 será el año del salto: lanzamiento de GTA VI + monetización completa (microtransacciones, DLC, modo online).

Las estimaciones del mercado apuntan a 35–45 millones de copias vendidas en el primer año y 2.800–3.600 millones USD en ingresos solo por este título. Combinado con gasto recurrente de alto margen, esto podría resetear el EBITDA base del grupo.

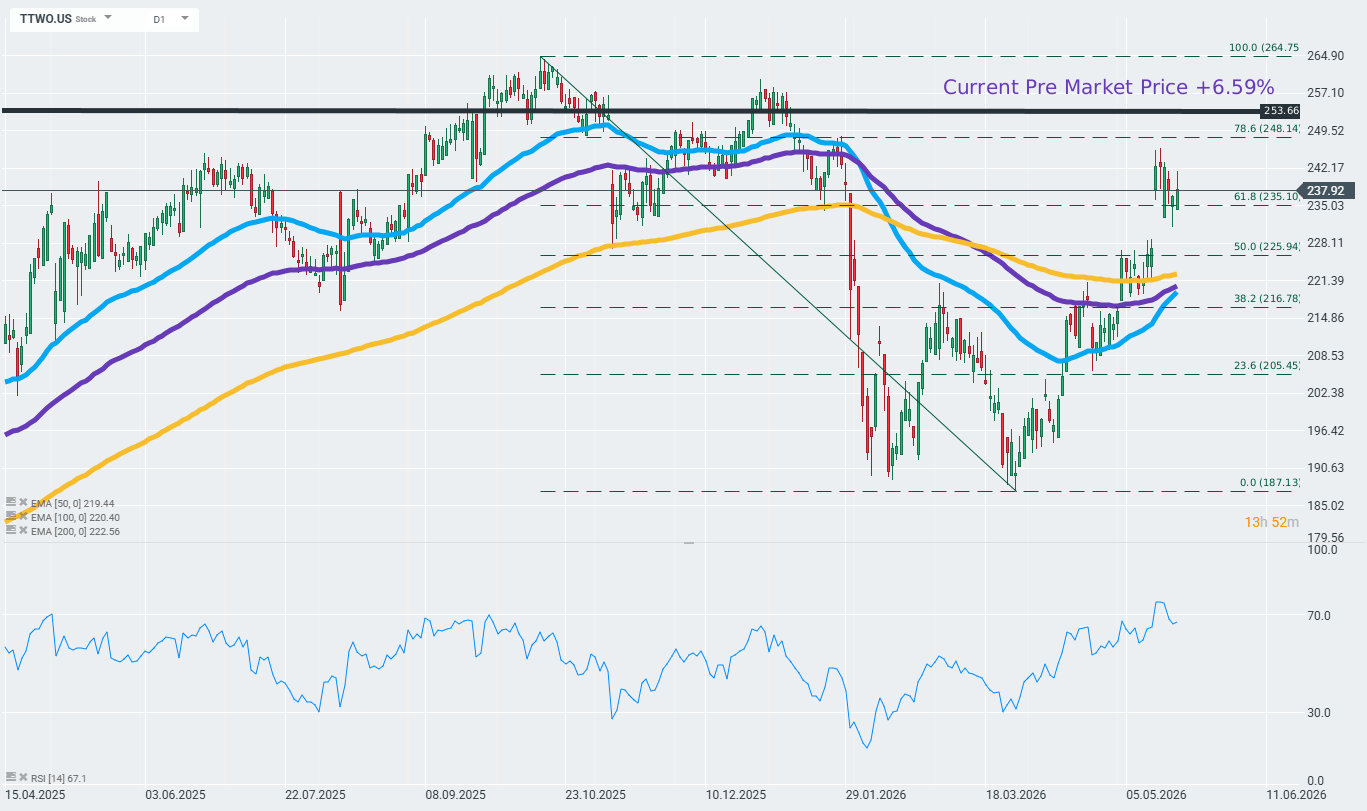

¿Cómo se han comportado las acciones de Take-Two Interactive tras la publicación?

Pese a un guidance que parece decepcionante a primera vista —muy por debajo del consenso—, las acciones de Take-Two Interactive suben 6–7% en el after-hours. Los inversores se centran en:

-

la confirmación de la fecha de lanzamiento,

-

la solidez del pipeline más allá de GTA,

-

y la percepción de que el guidance incluye un amplio colchón de prudencia.

Citi mantiene recomendación de compra con precio objetivo de 270 USD, destacando que la clave es cumplir plazos y calidad.

A corto plazo, la volatilidad puede continuar: revisiones a la baja del consenso frente a nuevos catalizadores episódicos (tráilers, detalles del online, cifras de reservas). Estructuralmente, la narrativa sigue siendo claramente alcista: 2027 como año de récord histórico para la franquicia más rentable de la industria.

Valoración: margen para que el PER se expanda

El PER estimado de 28–29x se sitúa en la mitad del rango histórico: por debajo de picos >45x, pero por encima de los mínimos de 11–20x.

La distribución histórica muestra que la mayoría de observaciones se concentran entre 25–35x, lo que sugiere que el múltiplo actual está cerca de la normalización. Si en 2027 se materializa un fuerte crecimiento del beneficio, la valoración podría desplazarse hacia la parte alta del rango.

Frente a otros desarrolladores AAA y live service, el PER actual refleja una valoración transicional: el mercado descuenta parte del éxito de GTA VI, pero mantiene una prima de riesgo por la ejecución (fecha + monetización).

Si Rockstar logra el efecto “wow” y convierte el lanzamiento en un evento cultural, el múltiplo podría expandirse durante varios años.

Riesgos e implicaciones para los inversores

El mayor riesgo sigue siendo, por supuesto, la posibilidad de un nuevo retraso en el lanzamiento de GTA VI —aunque ahora parece un escenario poco probable tras las múltiples confirmaciones— o una recepción más fría de lo esperado. En un caso así, el modelo de un 2027 “récord” tendría que reescribirse por completo y el nivel actual de valoración resultaría demasiado exigente.

Además, un guidance conservador para 2026–2027, combinado con un aumento significativo de los costes operativos (marketing, desarrollo de nuevos títulos), podría generar presión sobre los márgenes a corto plazo y provocar revisiones a la baja de las estimaciones del sell-side, lo que suele traducirse en mayor volatilidad en la cotización.

Take-Two Interactive: una tesis de inversión que sigue siendo clara

Desde la perspectiva actual, la tesis de inversión en Take-Two sigue siendo nítida: la compañía está a las puertas de uno de los mayores lanzamientos de la historia del sector, con una creciente proporción de ingresos digitales recurrentes y el potencial de una fuerte mejora del flujo de caja libre (FCF). Todo ello con una valoración que —según la distribución histórica del PER— todavía no refleja plenamente un escenario de lanzamiento exitoso de GTA VI.

Si Rockstar y Take-Two logran construir el factor “wow” adecuado alrededor del juego, y la campaña de marketing aprovecha el alcance global de la marca, el potencial para un crecimiento exponencial adicional y una revalorización sostenida durante varios años sigue siendo posible, aunque no garantizado al 100%.

Resumen diario: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

El Ibex 35 ataca los 19.500 puntos

Apertura americana: ¡El Nasdaq cae a mínimos de un mes! La geopolítica golpea al trade de IA

Resumen de mitad de sesión: Las bolsas europeas recuperan al finalizar la semana

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.