Inditex (ITX.ES) acaba de presentar sus resultados de los 9 primeros meses del año y el mercado pone el foco en el crecimiento de la compañía. ¿Ha cumplido con las expectativas? o por el contrario ¿Cambiará el mercado de opinión? Vamos a analizar los resultados.

Datos clave

- Ventas: +11,1% en los 9 primeros meses vs +13,5% en los 6 primeros meses del año.

- EBIT: 24,5% en los 9 primeros meses vs +30,2% en los 6 primeros meses del año.

- Beneficio Neto: +32,5% en los 9 primeros meses vs +40,1% en los 6 primeros meses del año.

Análisis más detallado

Las ventas de la compañía han crecido un 11,1% con respecto al mismo periodo del año anterior, pero si la medimos a tipo de cambio constante, estas crecieron un 14,9%. Estas cifras son buenas, sin embargo, en el primer semestre del año reportó unos crecimientos mayores, en concreto, del 13,5% y del 16,6% a tipo de cambio constante. De aquí ya podemos extraer dos puntos clave: El primero, es que el crecimiento se está normalizando a pesar de que todas las áreas geográficas y sus dos formatos (físico y online) han crecido en el periodo. El segundo, es que el tipo de cambio sigue perjudicando a la compañía y pese a que la empresa apunta a un tipo de cambio con el dólar más favorable, la diferencia entre las ventas a precios corrientes y a precios constantes (teniendo en cuenta el mismo tipo de cambio) ha aumentado desde 3,1 puntos porcentuales a 3,8 puntos porcentuales. Esto nos hace estar más atentos para futuras presentaciones.

Su EBIT (beneficio antes de impuestos e intereses) creció durante el periodo un 24,3%, pero hay que tener en cuenta que en el mismo periodo del año anterior la compañía provisionó 231 millones de euros por el impacto de Rusia. Para analizar el verdadero desempeño operativo tenemos que eliminar esta provisión, y nos daría un crecimiento del 19,4% frente al 19,5% de crecimiento obtenido durante los primeros 6 meses quitando también la misma partida. Por tanto, pese a que podría parecer que el crecimiento se ha reducido mucho, la realidad es que se ha mantenido estable con unas ventas que si crecen a un menor ritmo, por lo que vemos que la eficiencia operativa ha sido aún mayor y la productividad de las tiendas sigue mejorando, tal y como afirma la empresa.

Su beneficio neto creció un 32,5% durante los primeros nueve meses del año, y se puede aplicar el mismo análisis realizado con el EBIT.

Las claves para estas cifras han sido:

- Creatividad del equipo de diseño

- Mejora de la experiencia del cliente, con nuevos diseños para las tiendas creados por el estudio de arquitectura de la compañía

- Aprovisionamiento en proximidad, que permite una gestión más ágil del negocio y acelerar procesos, permitiendo a la compañía a detectar una oportunidad y lanzarla en tienda en un periodo corto de tiempo

- Menor número de tiendas, pero mayores ventas, mostrando el éxito del modelo omnicanal

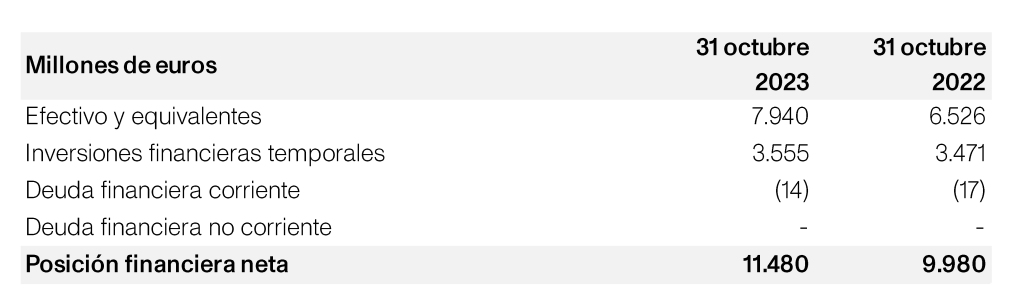

Otro dato a destacar es que la caja neta (caja menos deudas financieras) ha aumentado un 15% con respecto al mismo periodo del año anterior, alcanzando los 11.480 millones de euros, lo que nos indica que el beneficio contable se traduce también en caja para la compañía.

Fuente: Informe de la compañía

Fuente: Informe de la compañía

Si a todo ello le sumamos que la compañía sigue innovando para mejorar sus procesos, como con la eliminación de las alarmas duras, que permitirán mejorar los tiempos en las tiendas, la hace una empresa en la que estar atentos y todo apunta a que seguirá con este magnífico desempeño.

Resumen diario: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

El Ibex 35 ataca los 19.500 puntos

Apertura americana: ¡El Nasdaq cae a mínimos de un mes! La geopolítica golpea al trade de IA

Resumen de mitad de sesión: Las bolsas europeas recuperan al finalizar la semana

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.