Petróleo

Durante el fin de semana pasado, se produjeron una serie de ataques mutuos entre Ucrania y Rusia, lo que aumenta el riesgo geopolítico y apoya el reciente repunte de los precios del petróleo.

La OPEP+ acordó aumentar la producción en 411.000 barriles diarios en julio, cifra similar a la de los dos meses anteriores.

Antes del fin de semana, se informó de la posibilidad de un mayor aumento de la producción, lo que provocó que los precios cayeran a su nivel más bajo desde el 8 de mayo. Sin embargo, la primera sesión de junio muestra una clara recuperación. El crudo Brent ha vuelto a superar los 65 dólares por barril, mientras que el crudo WTI está probando la zona de los 63 dólares por barril.

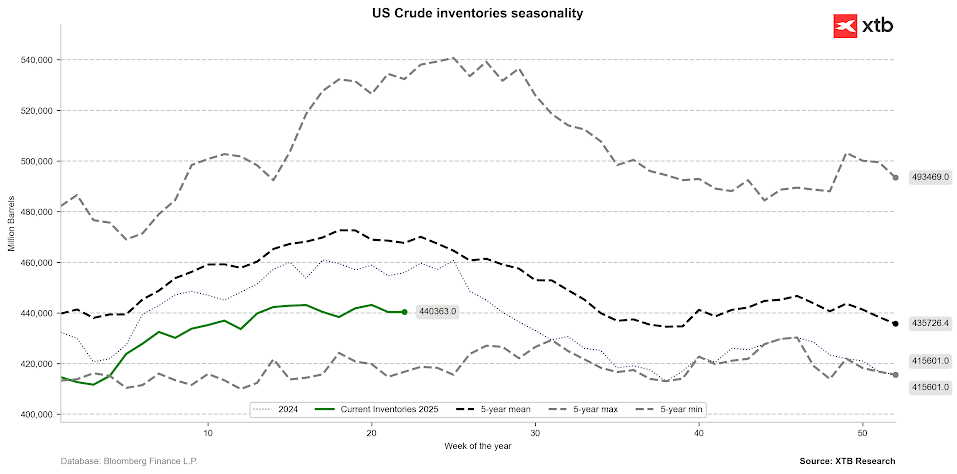

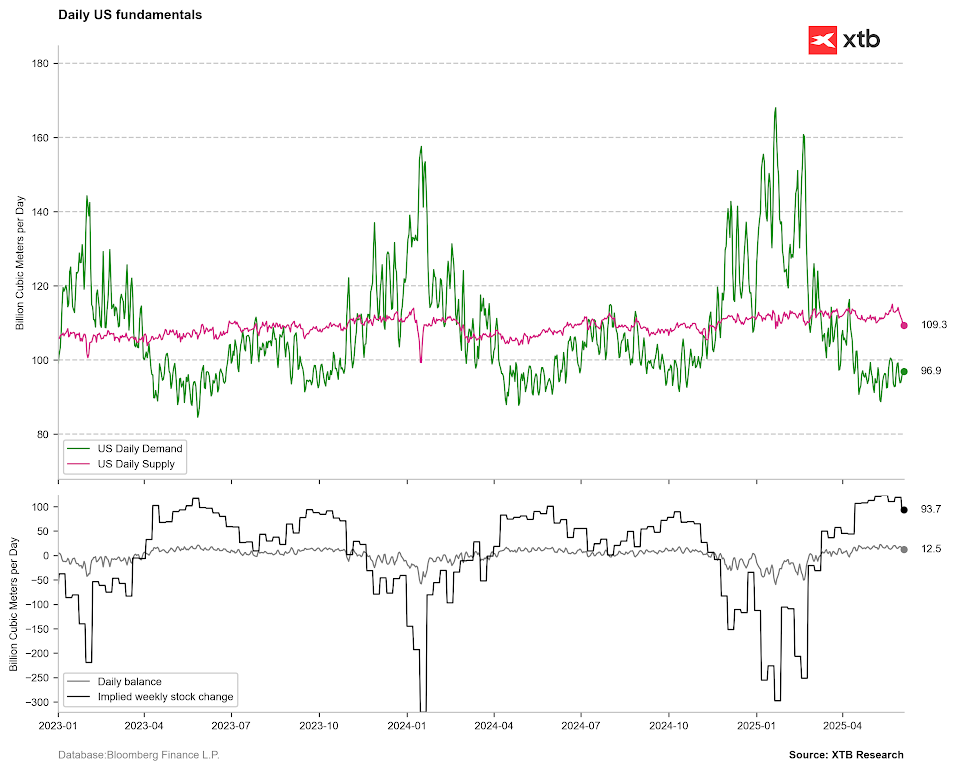

Los inventarios de crudo estadounidense se han mantenido estables en las últimas semanas. La estacionalidad ya apunta a descensos, pero la estabilidad actual de los inventarios parece similar a la del año pasado. Cabe recordar que el mercado actualmente presenta un exceso de oferta.

Los inventarios de crudo de EE. UU. se han mantenido estables en las últimas semanas. Si bien la estacionalidad sugiere descensos, la estabilidad actual de los inventarios refleja la tendencia del año pasado. Es importante recordar que el mercado actualmente experimenta un exceso de oferta.

Fuente: Bloomberg Finance L.P., XTB Research

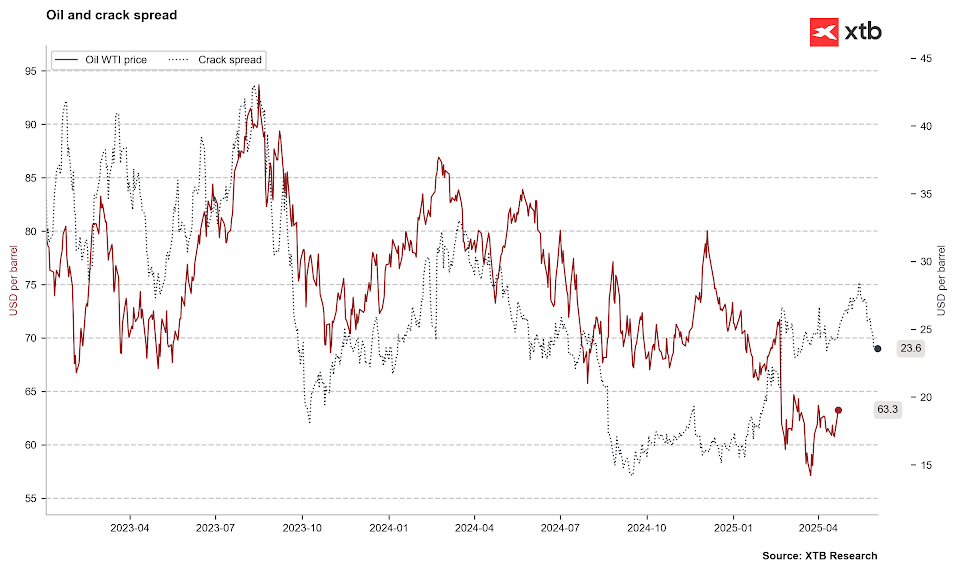

El margen de los productos refinados del petróleo ha comenzado a disminuir ligeramente, pero todavía se mantiene en un nivel elevado.

Fuente: Bloomberg Finance L.P., XTB Research

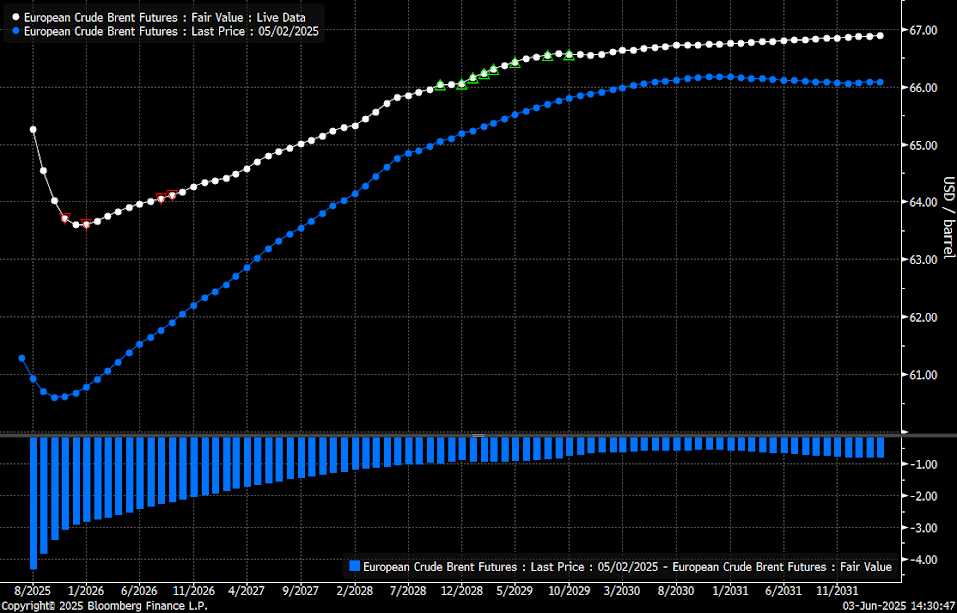

Estamos observando un retroceso extremo a corto plazo tanto en el petróleo crudo Brent como en el WTI, lo que indica un mercado físico ajustado. Sin embargo, a largo plazo, existe un contango moderado. Esto sugiere que, si bien existe la posibilidad de aumentos de precios a corto plazo, estos deberían mantenerse bajo presión a largo plazo.

Fuente: Bloomberg Finance L.P.

Gas natural

Los precios del gas natural están reaccionando al aumento significativo de las temperaturas en EE. UU., especialmente en la zona oeste del país. Estas temperaturas, superiores a las habituales, sugieren una posible mayor demanda de gas para producir electricidad para aire acondicionado o ventiladores.

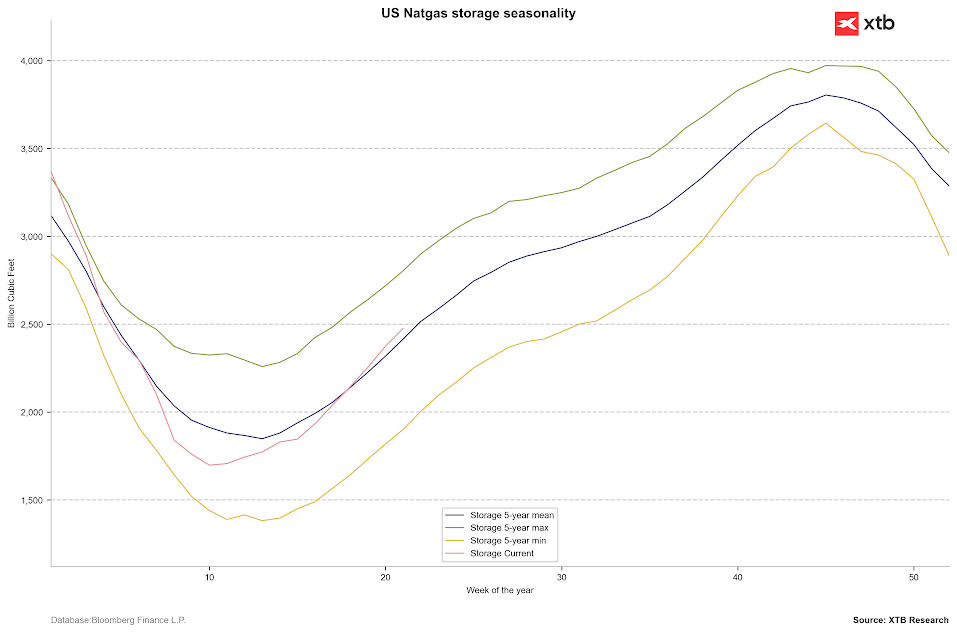

Los inventarios de gas siguen mostrando aumentos significativos. Los datos de la semana pasada revelaron un aumento de 101 bcf, en línea con las expectativas. Sin embargo, los inventarios aún se encuentran por debajo de los niveles del año pasado, pero ligeramente por encima del promedio de 5 años.

Los inventarios superan el promedio de cinco años, pero al mismo tiempo estamos observando un claro aumento en la demanda de electricidad y una disminución en la producción de gas natural en EE. UU.

Fuente: Bloomberg Finance LP, XTB Research

Actualmente observamos una notable disminución de la producción estadounidense. Sin embargo, esto se ve compensado por una disminución de las exportaciones, lo que significa que la acumulación de inventarios podría mantenerse en torno a los 100 bcf en las próximas semanas.

Fuente: Bloomberg Finance LP, XTB Research

Cacao

El clima favorable en África Occidental durante el fin de semana provocó una importante caída de los precios del cacao durante la sesión del lunes, aunque se puso a prueba la barrera de los 10.000 dólares por tonelada.

Se espera que las lluvias, que impulsan el crecimiento de los cultivos, continúen esta semana.

Durante la segunda sesión de junio, se están recuperando las pérdidas, y los precios se cotizan cerca de su cierre de finales de mayo, a unos 220 dólares de los 10.000 dólares por tonelada.

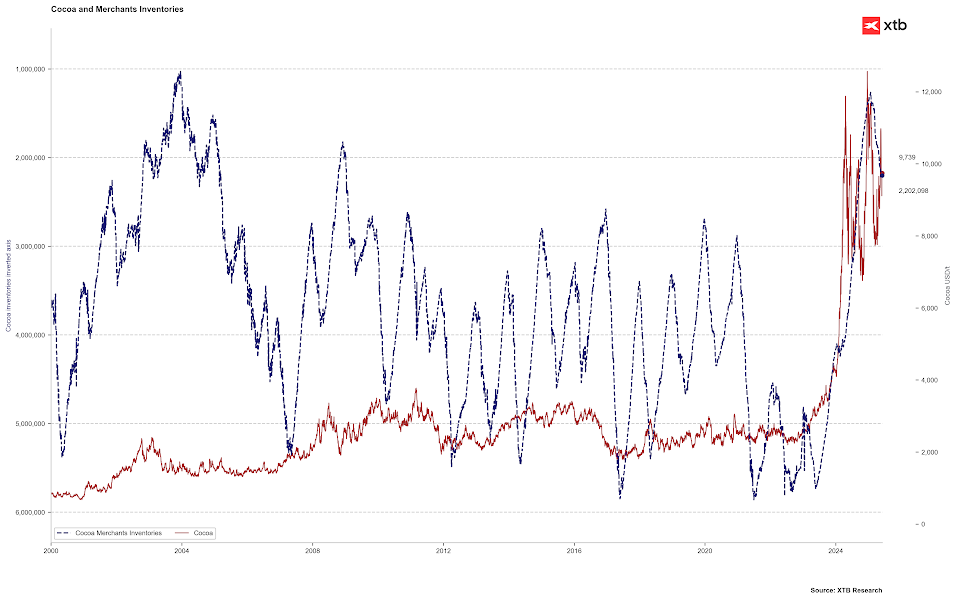

Los inventarios de cacao en las bolsas siguen aumentando y ya superan los 2,2 millones de toneladas. Esta es una recuperación notable desde los 1,26 millones de toneladas, el mínimo en 20 años alcanzado en enero.

Sin embargo, las entregas de cacao a los puertos de Costa de Marfil han disminuido notablemente. Desde el inicio de la campaña comercial en octubre, el cacao entregado solo ha aumentado un 6,7 % interanual, lo que contrasta marcadamente con el exceso de oferta del 35 % de diciembre en comparación con el año anterior.

Los inventarios de cacao siguen mostrando fuertes aumentos, aunque si los analizamos en los últimos años, todavía siguen siendo extremadamente bajos.

Fuente: Bloomberg Finance LP, XTB Research

Por otro lado, estamos observando descensos en los inventarios en Europa, que es el mayor mercado de cacao a nivel mundial.

Fuente: Bloomberg Finance LP, XTB Research

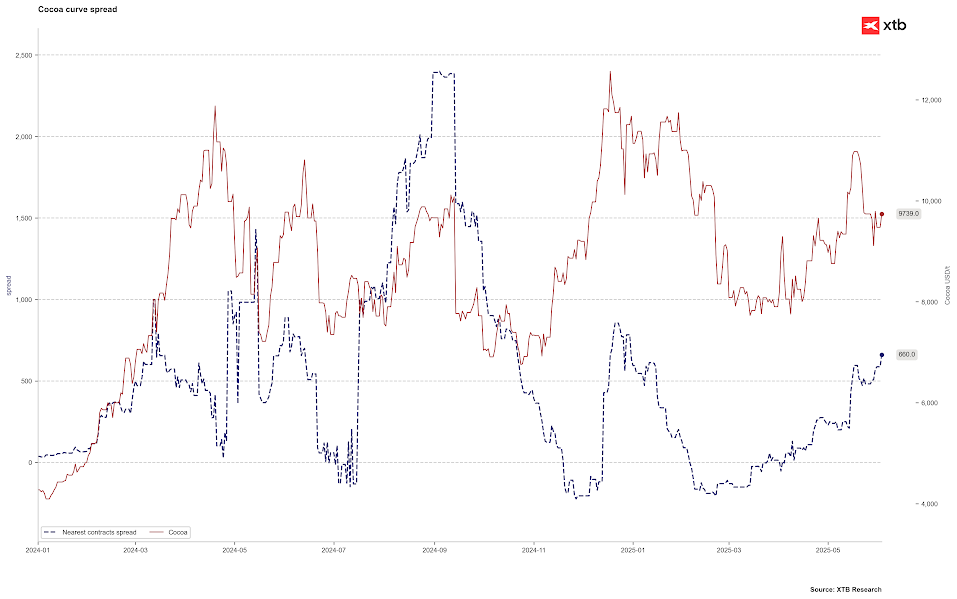

También observamos que el backwardation (la diferencia entre el contrato actual y el siguiente) ha aumentado a más de 600$, lo que indica una tensión significativa en el mercado físico. Anteriormente, con un backwardation tan alto, los precios superaban los 12.000$ por tonelada.

Fuente: Bloomberg Finance LP, XTB Research

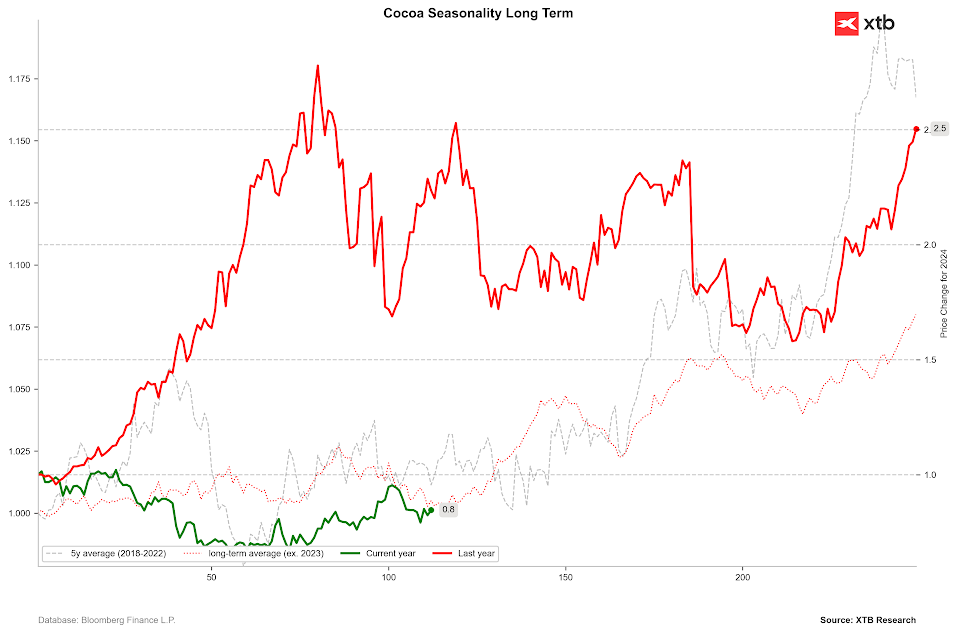

Tras un comienzo de año flojo, el cacao está recuperando su brillo. Si la estacionalidad a largo plazo sirve de guía para los precios, deberíamos esperar aumentos en el futuro próximo.

Fuente: Bloomberg Finance LP, XTB Research

Azúcar

La preocupación por un exceso de oferta está presionando aún más a la baja los precios del azúcar.

La organización que representa a los productores de azúcar de la India (India es el segundo mayor productor mundial) indica que la producción en la actual temporada 2025/26 aumentará un 19 % interanual, alcanzando los 35 millones de toneladas. Las previsiones de FAS USDA coinciden con esta tendencia, proyectando una producción de 35,3 millones de toneladas.

Debido a este enorme aumento de la producción, India ahora permite la exportación de azúcar esta temporada. Esto supone un cambio con respecto a 2023, cuando India impuso estrictas restricciones a la exportación para combatir los altos precios internos.

A finales de mayo, el USDA publicó su informe semestral sobre los fundamentos del mercado mundial del azúcar, que reveló que se espera que la producción crezca un 4,7 % interanual en la temporada 2025/26, alcanzando los 189,32 millones de toneladas, con un superávit previsto de la asombrosa cifra de 42 millones de toneladas de azúcar. El Departamento de Agricultura de los Estados Unidos (USDA) también señala que se proyecta que la producción en Brasil, el mayor productor mundial de azúcar, aumente un 2,3 % interanual esta temporada, alcanzando los 44,7 millones de toneladas.

Este fuerte crecimiento en la producción de azúcar para la temporada 2025/26 se atribuye al clima favorable y a una reducción en la demanda de otros productos derivados de la caña de azúcar, principalmente biocombustibles.

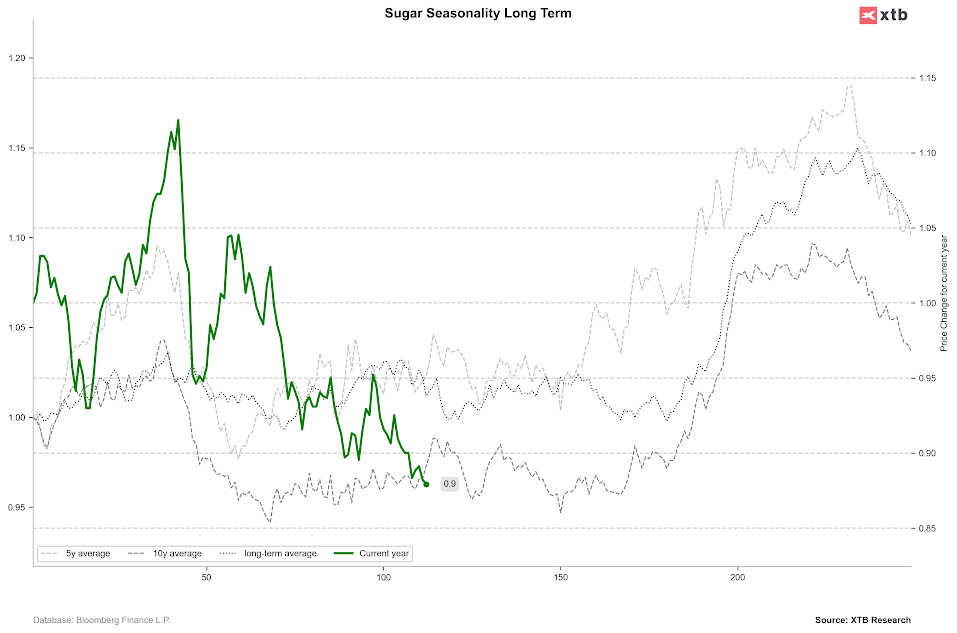

Actualmente estamos observando una clara señal de subvaluación respecto del promedio de un año y una subvaluación cercana a la excesiva respecto del promedio de cinco años.

Fuente: Bloomberg Finance LP, XTB Research

Fuente: Bloomberg Finance LP, XTB Research

Precio del azúcar

Los precios del azúcar se encuentran actualmente en un nivel de soporte muy importante, alrededor del retroceso de Fibonacci del 61,8% de la última gran onda ascendente.

Fuente: Bloomberg Finance LP, XTB Research

Repsol dispara su beneficio gracias al petróleo y al auge del refino

Calendario económico: Presentaciones de resultados de las grandes tecnológicas, tensiones en Irán y la decisión del BCE ⏰

Bankinter gana un 12% más impulsado por el fuerte crecimiento de las comisiones

Resumen Diario: Wall Street se estabiliza pese al alza del petróleo

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.