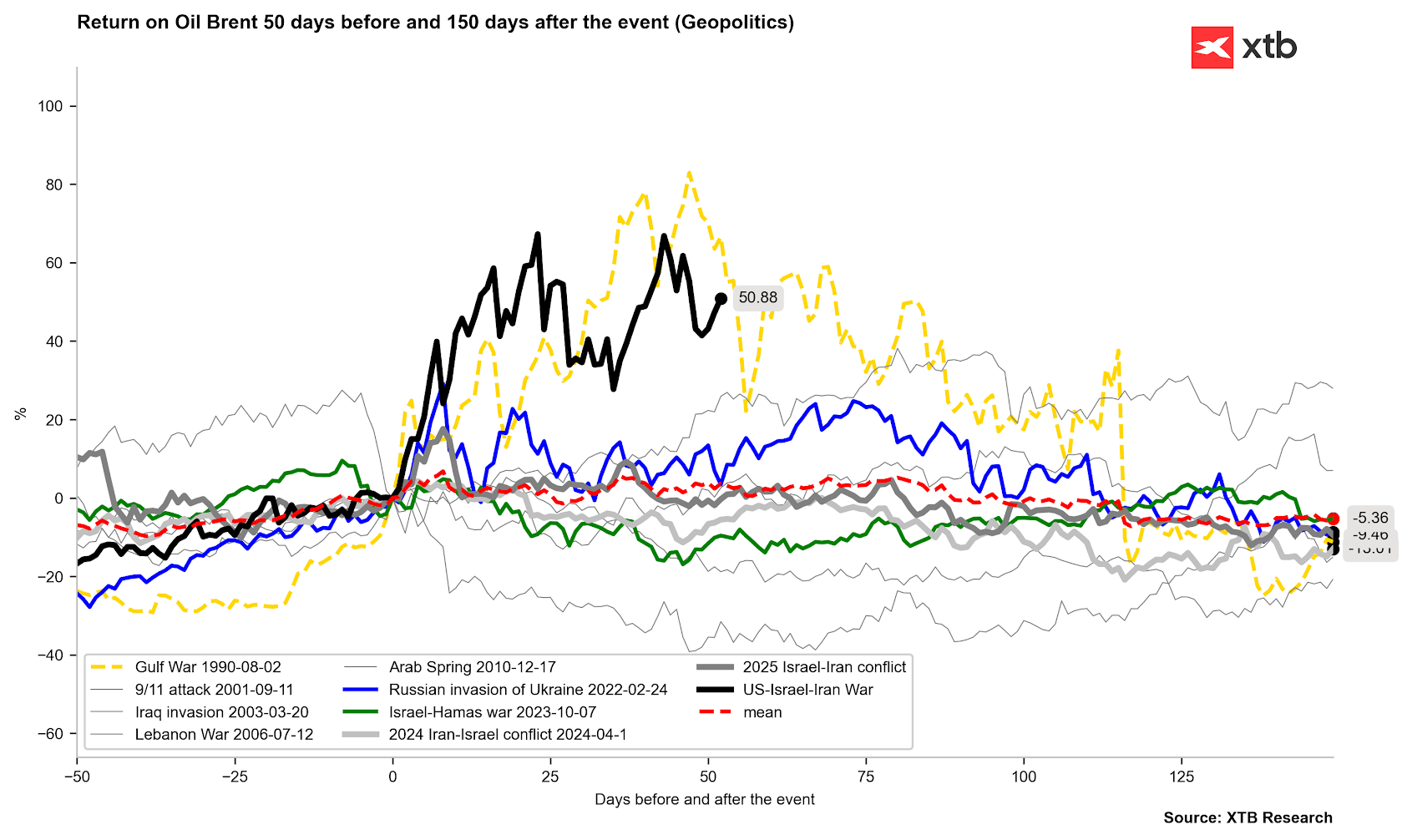

- El bloqueo EE. UU.–Irán mantiene al crudo en zona alta y la curva en fuerte backwardation, mientras el mercado evalúa escenarios extremos de 140 USD y un posible cierre de Ormuz

- El gas natural rompe tendencia bajista apoyado por demanda fuerte, inyecciones bajas y cuellos de botella en Waha, poniendo a prueba la zona 3,2–3,4 USD si el calor aumenta

- El maíz llega al WASDE con posiciones largas en máximos de un año y riesgo de señal contraria, aunque la presión exportadora podría sostener precios en un entorno de stocks ajustados

- El cacao vive un rally del 40% impulsado por miedo y sequía, no por fundamentales: precios cerca de sobrevaloración y riesgo de corrección según estacionalidad y desviaciones estándar

- El bloqueo EE. UU.–Irán mantiene al crudo en zona alta y la curva en fuerte backwardation, mientras el mercado evalúa escenarios extremos de 140 USD y un posible cierre de Ormuz

- El gas natural rompe tendencia bajista apoyado por demanda fuerte, inyecciones bajas y cuellos de botella en Waha, poniendo a prueba la zona 3,2–3,4 USD si el calor aumenta

- El maíz llega al WASDE con posiciones largas en máximos de un año y riesgo de señal contraria, aunque la presión exportadora podría sostener precios en un entorno de stocks ajustados

- El cacao vive un rally del 40% impulsado por miedo y sequía, no por fundamentales: precios cerca de sobrevaloración y riesgo de corrección según estacionalidad y desviaciones estándar

Petróleo

Los precios del crudo se mantienen en niveles elevados mientras persiste el bloqueo geopolítico en Oriente Medio. EE. UU. ha rechazado las propuestas de paz de Irán, que previamente había declarado que las condiciones planteadas por Donald Trump eran inaceptables.

-

Trump ha insinuado una posible reanudación de ataques, aunque es poco probable que ocurra antes de su reunión con Xi Jinping este jueves.

-

Informes sugieren que Pakistán ha estado presentando versiones excesivamente “suavizadas” de las posiciones de EE. UU. e Irán, generando malentendidos y falta de progreso diplomático.

-

Teherán exige el levantamiento del bloqueo marítimo y de las sanciones, además del reconocimiento de su soberanía sobre el Estrecho de Ormuz. Esto permitiría a Irán imponer tarifas de tránsito o controlar volúmenes en esta arteria energética crítica.

-

Arabia Saudí y Kuwait han levantado restricciones al acceso militar estadounidense a sus bases.

Goldman Sachs señaló recientemente que las tensiones actuales en los mercados de petróleo y combustibles han tenido un impacto limitado en la economía global, ya que los inventarios existentes compensan la oferta ajustada y la destrucción de demanda.

-

En su escenario extremo, Goldman prevé precios de 140 USD por barril en junio.

-

Su escenario base anticipa consolidación a corto plazo seguida de un descenso hacia un promedio de 90 USD este año.

El redireccionamiento comercial ha amortiguado el impacto:

-

EE. UU. está aumentando exportaciones, especialmente hacia Asia.

-

China reduce importaciones marítimas recurriendo a sus grandes reservas internas.

Sin embargo, un posible cierre del Estrecho de Ormuz tras junio podría generar una escasez física mayor que la observada en abril.

Los spreads físico–front‑month han retrocedido a niveles de enero y febrero, aunque un repunte de la demanda asiática podría reintroducir volatilidad.

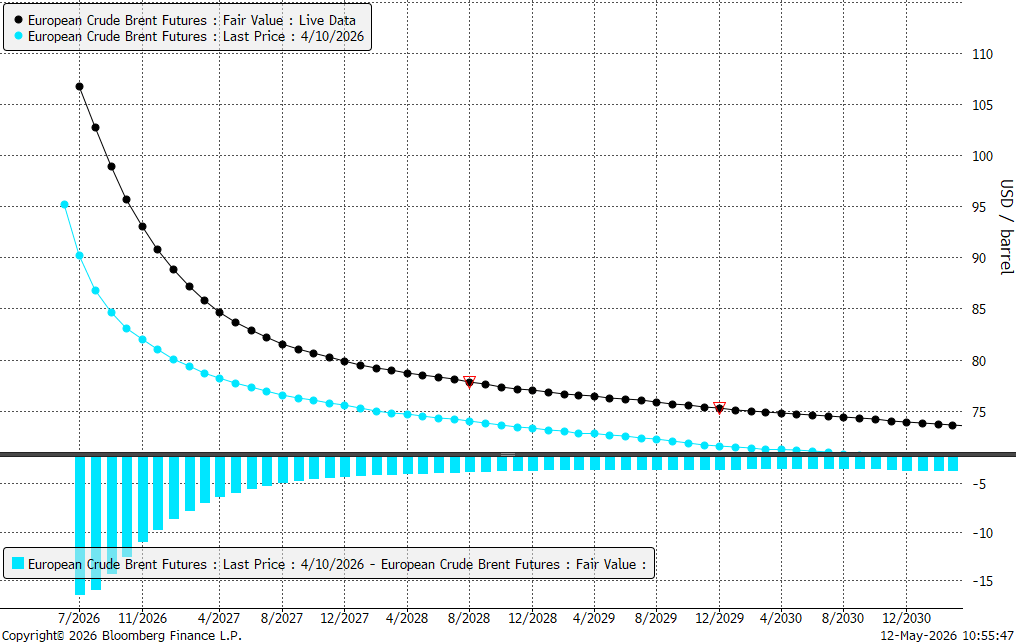

La curva forward muestra que el mercado se ajusta a una nueva realidad: los contratos de largo plazo han subido notablemente mes a mes, estrechando los calendar spreads.

El mercado sigue en fuerte backwardation, aunque los diferenciales se estrechan. Las expectativas de precios a medio plazo aumentan: el mercado descuenta 80 USD para entrega en diciembre de 2027.

Gas Natural

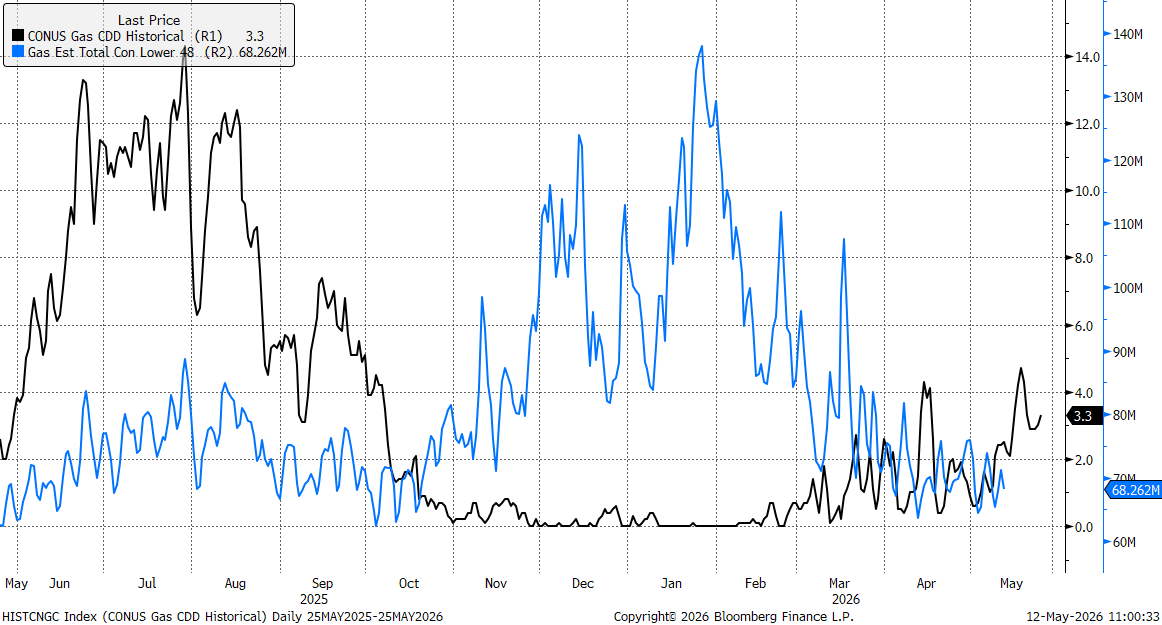

Los precios del gas natural repuntaron a inicios de mayo ante expectativas de recuperación de demanda y posibles recortes de producción, lo que ralentizaría la acumulación de inventarios.

-

La presión para aumentar las exportaciones de GNL estadounidense continúa, aunque el crecimiento está limitado por la capacidad de licuefacción.

-

La demanda del lunes alcanzó 69,1 bcfd, un aumento de casi 14% interanual.

-

El último informe de almacenamiento mostró una inyección de 63 bcf, por debajo de los 72 bcf esperados y del promedio de cinco años (77 bcf).

Los cuellos de botella en gasoductos en la cuenca Pérmica siguen deprimiendo los precios en el hub de Waha (Texas), que llevan 66 días consecutivos en territorio negativo frente al benchmark. Esto se debe a que el gas se produce como subproducto del petróleo en la principal región shale de EE. UU.

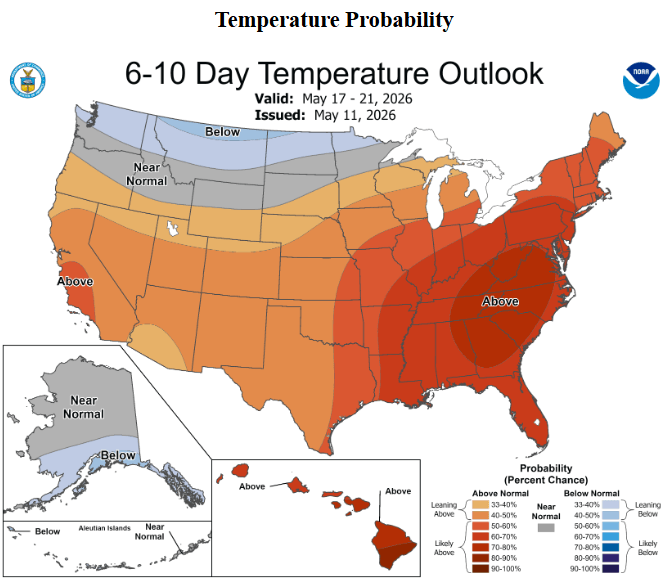

Las previsiones meteorológicas apuntan a temperaturas superiores a la media, lo que podría aumentar la demanda de refrigeración.

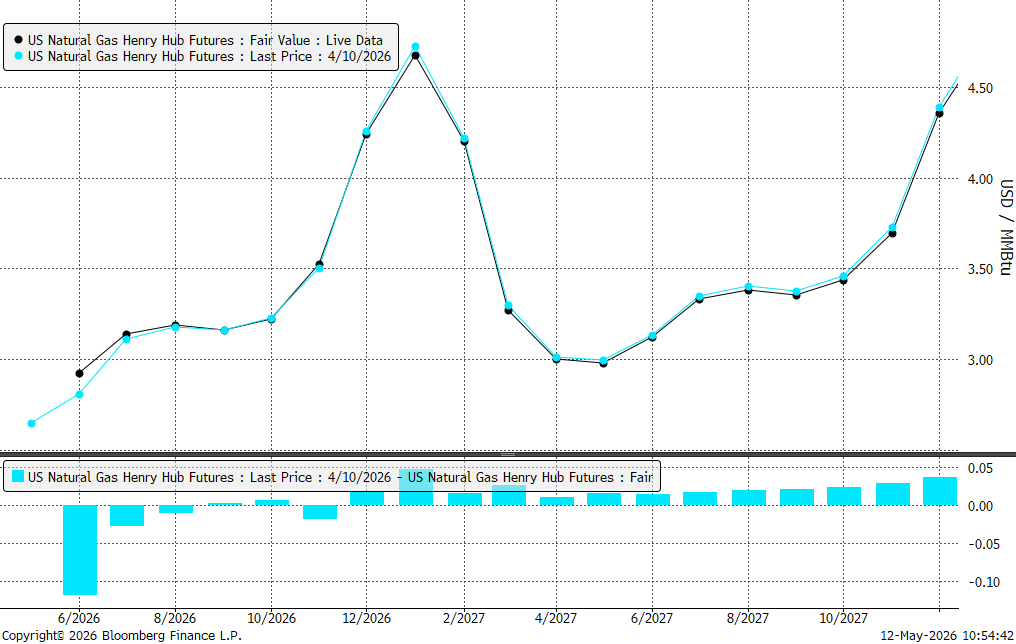

La curva forward se mantiene prácticamente sin cambios, salvo un ligero repunte en el front‑month. Si la demanda aumenta, los precios podrían poner a prueba los contratos de julio–septiembre, actualmente en 3,1–3,2 USD/MMBTU.

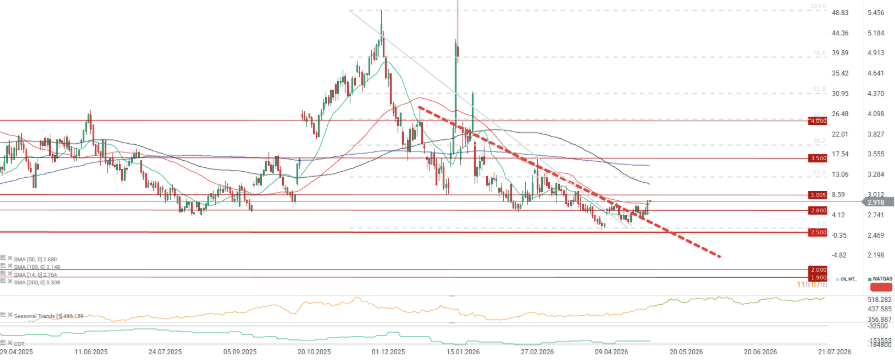

Técnicamente, los precios están rompiendo la tendencia bajista, superando la media móvil de 14 periodos. Si el breakout se mantiene tras el rollover del 18 de mayo, el siguiente objetivo sería 3,2–3,4 USD, cerca de la media de 200 periodos.

Fuente: NOAA

Fuente: Bloomberg Finance LP

Fuente: Bloomberg Finance LP

Fuente: xStation5

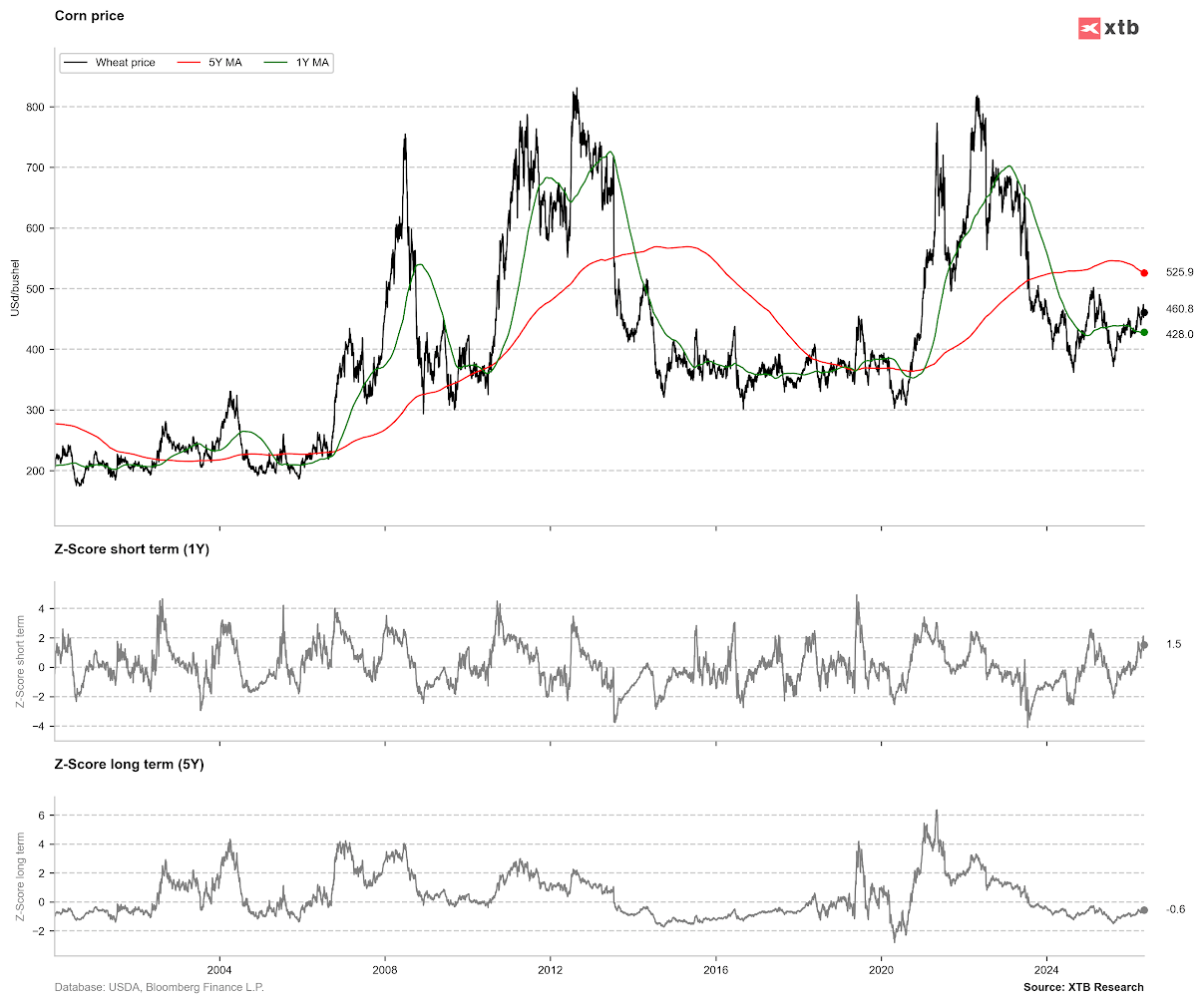

Maíz

El USDA publicará hoy su informe WASDE, con la primera perspectiva completa para la temporada 24/25 en EE. UU. y estimaciones globales de oferta y demanda.

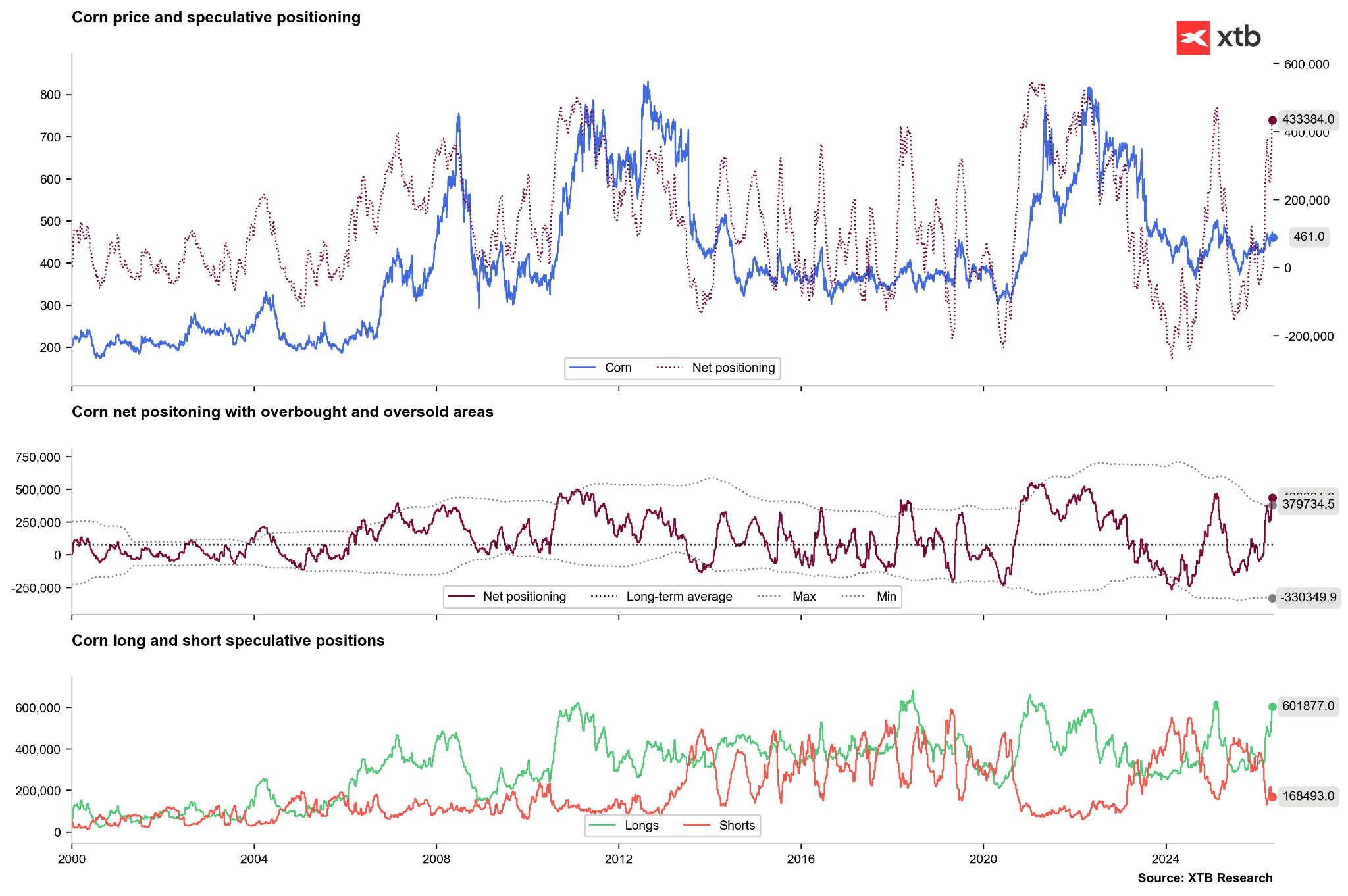

Los inversores especulativos están aumentando notablemente las posiciones largas en agrícolas, especialmente en maíz.

-

El progreso de siembra en EE. UU. está muy adelantado: 57% completado (vs. 52% promedio de cinco años).

-

La emergencia está en 23%, cuatro puntos por encima del promedio.

-

El informe WASDE de mayo se publicará a las 18:00 CET.

Se espera un ligero aumento de los stocks finales de la cosecha vieja a 2,13 bn bushels. A nivel global, las estimaciones de stocks se revisaron al alza en abril.

Los inversores anticipan:

-

mayor demanda de exportación,

-

caída de stocks finales a 1,8–1,9 bn bushels,

-

basado en 95,3 millones de acres plantados y un rendimiento de 183 bushels/acre.

Las posiciones largas especulativas están en su nivel más alto desde febrero de 2025, lo que históricamente ha actuado como señal contraria. Aun así, una mayor presión exportadora podría apoyar precios que siguen históricamente bajos.

Técnicamente, aunque el precio se ha desviado de la media anual, aún no alcanza niveles de sobrecompra (2–3 desviaciones estándar). El patrón actual recuerda al periodo 2014–2020, aunque una crisis de fertilizantes podría replicar la volatilidad de 2021–2022.

Históricamente, el maíz muestra una fuerte estacionalidad bajista a mediados de junio. Un acuerdo de paz en Oriente Medio podría desencadenar otra corrección, aunque probablemente menos severa que las de 2022–2024.

Fuente: Bloomberg Finance LP, XTB

Fuente: Bloomberg Finance LP, XTB

Fuente: xStation5

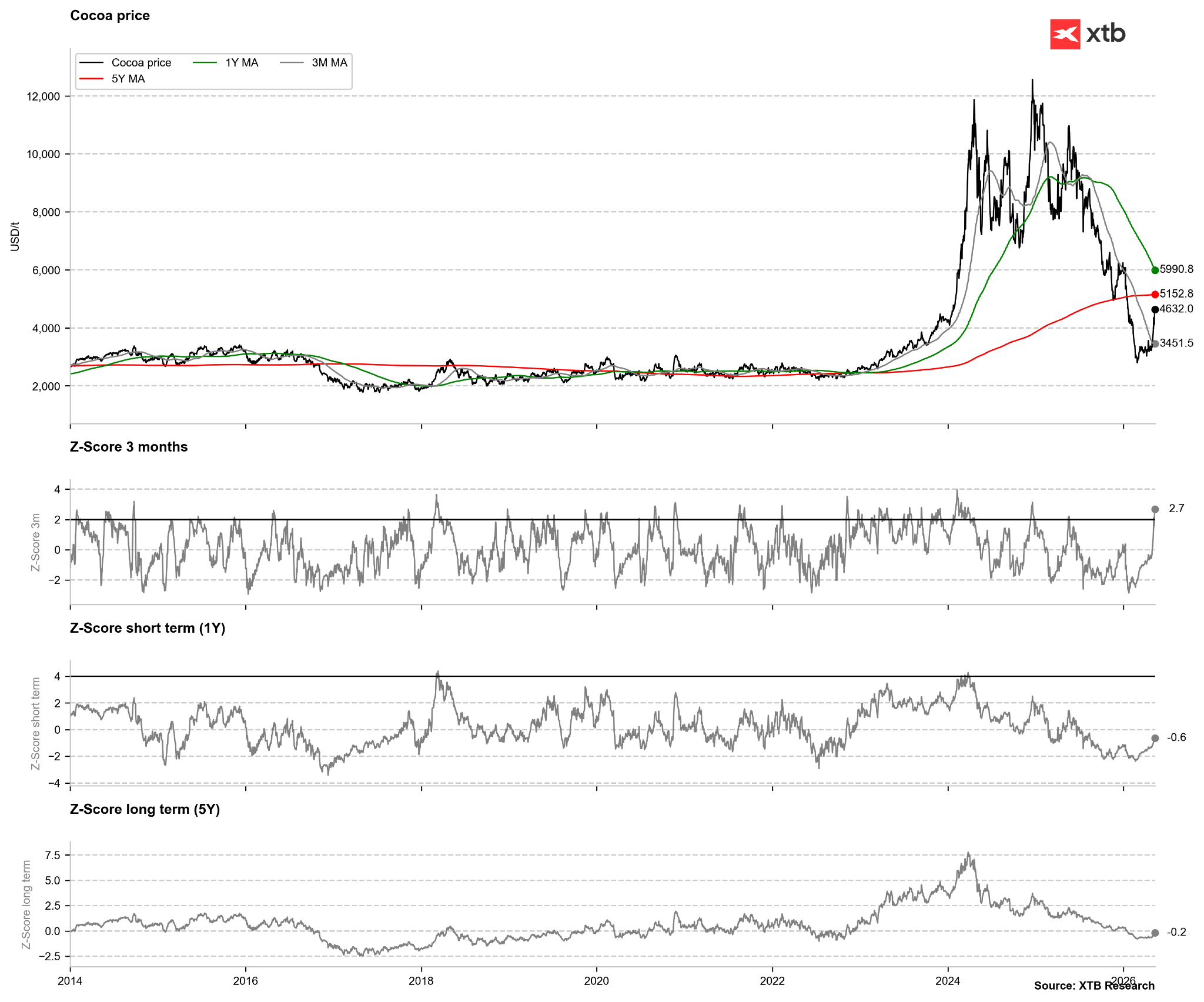

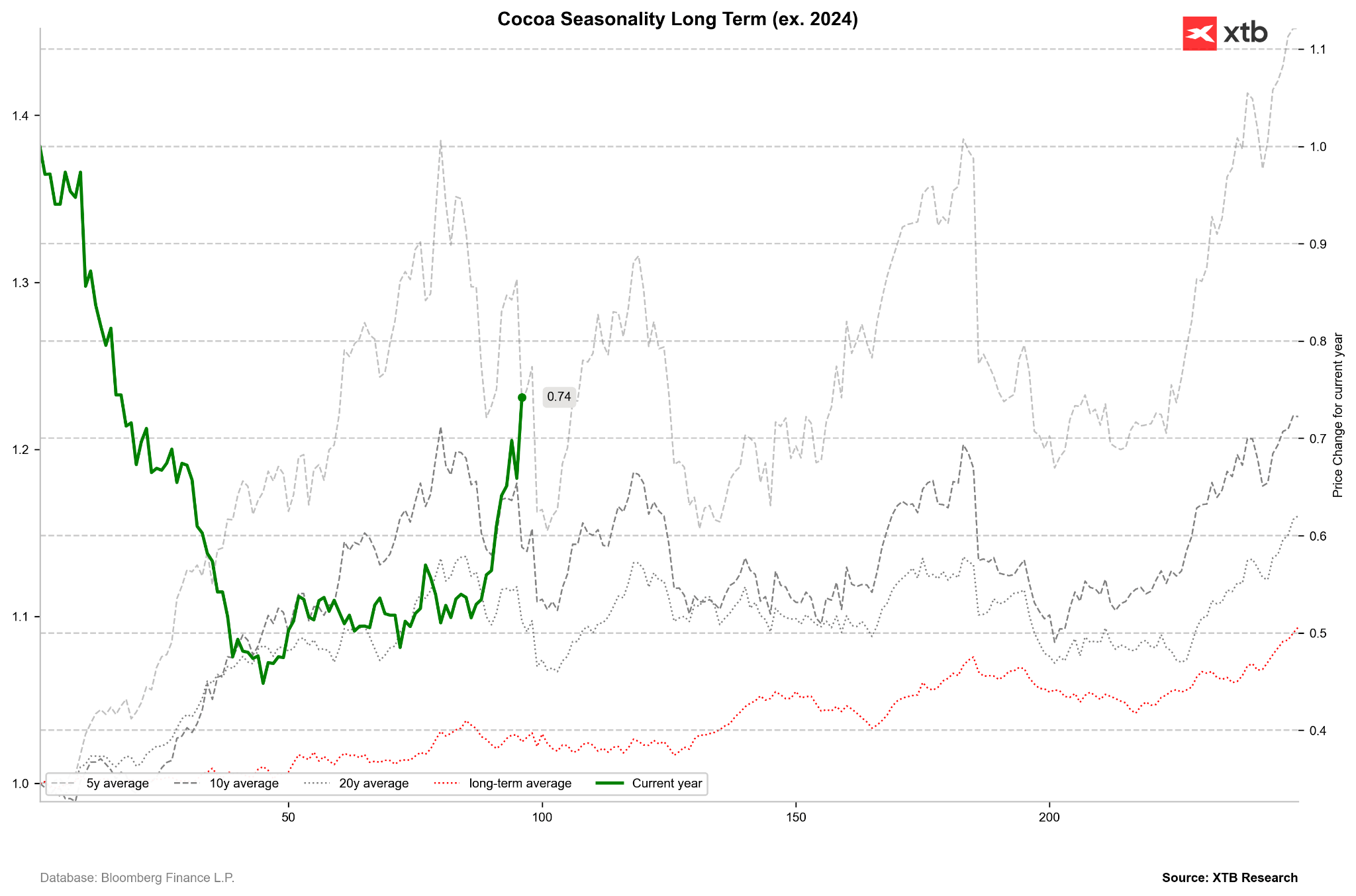

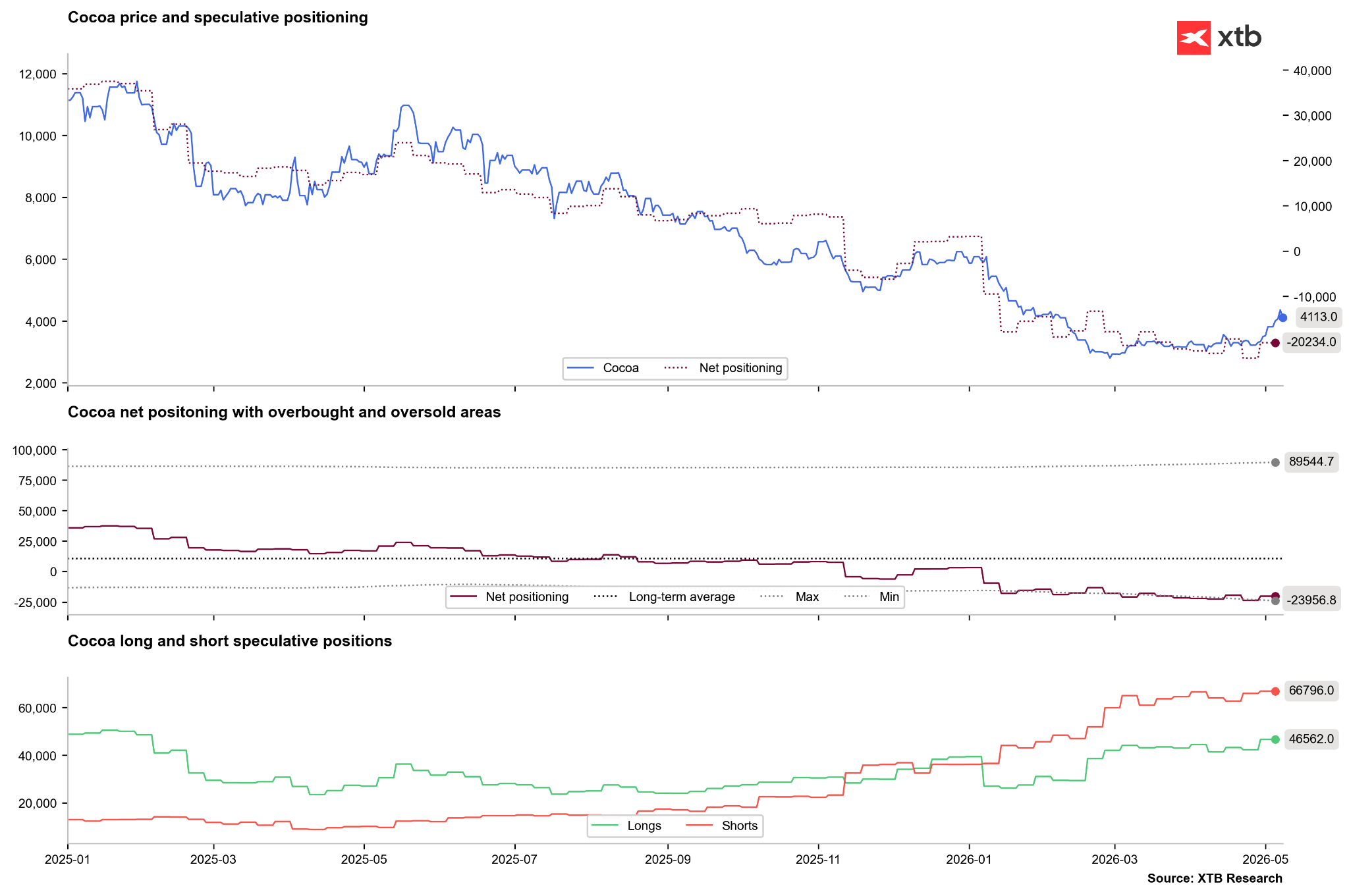

Cacao

Las preocupaciones por la sequía y el miedo a un short squeeze han impulsado un rally del 40% en las últimas dos semanas.

-

Fundamentalmente, el mercado no ha cambiado.

-

No ha habido cobertura masiva de cortos en Nueva York y Londres solo mostró actividad simbólica.

-

La demanda sigue débil; las subidas actuales se deben al miedo sobre la próxima temporada, pese a expectativas de un superávit significativo.

Los precios han superado resistencias clave:

-

límite superior del canal bajista,

-

retroceso 50% del último impulso bajista.

El indicador CCI se acerca a medias de varios años; la sobrevaloración se alcanzaría en 6.900–7.000 USD/tonelada.

Los resultados de Hershey y Mondelez indican que la demanda del consumidor empieza a estabilizarse.

StoneX ha recortado su previsión de superávit para 2026/27 a 149k toneladas, desde 267k.

Los precios están casi tres desviaciones estándar por encima de la media de 100 periodos, lo que sugiere sobrevaloración a corto plazo, aunque los picos históricos han llegado a cuatro desviaciones.

El rally actual coincide con la estacionalidad típica del cuarto mes del año. Si los ciclos se mantienen, podría llegar una corrección en un mes. El repunte comenzó antes de lo habitual tras un inicio de año especialmente bajista.

El interés corto en Nueva York sigue alto, sin señales inmediatas de short squeeze.

Fuente: Bloomberg Finance LP, XTB

Fuente: Bloomberg Finance LP, XTB

Fuente: Bloomberg Finance LP, XTB

Resumen diario: Wall Street recupera terreno; ¿otra intervención en el mercado del yen?❓

Resumen de mitad de sesión: Las acciones europeas alcanzan máximos de 3 semanas

Calendario económico: IPC europeo y resultados de las grandes petroleras

La bolsa hoy: El impulso de la tecnología regresa con fuerza

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.