Petróleo

La OPEP+ mantiene actualmente su estrategia de aumentar la producción de petróleo en 411.000 barriles diarios. Se prevé un aumento de la producción en la misma cantidad en julio.

Desde el inicio de la recuperación de la producción, la OPEP+ ha incrementado teóricamente la producción para julio en casi 1,4 millones de barriles diarios y está en vías de compensar por completo los recortes voluntarios de producción durante los próximos tres meses.

Como resultado, los precios del petróleo se mantienen relativamente bajos a pesar del aumento de la demanda estacional.

Esta situación ha provocado una ligera disminución de los inventarios de crudo estadounidense en las últimas semanas, aunque la estacionalidad sugiere descensos mayores en el futuro próximo. Esto se debe a una caída de las exportaciones estadounidenses, principalmente a Europa, que tiene acceso a mayores cantidades de crudo árabe o petróleo de otros países asiáticos como Kazajistán, que también participa en el acuerdo de la OPEP+.

Los descensos estacionales de los inventarios de petróleo suelen continuar hasta principios de otoño, cuando se realizan tareas de mantenimiento en las refinerías.

Los inventarios de petróleo crudo de EE.UU. han disminuido levemente, pero se han mantenido estables durante 3 meses.

Fuente: Bloomberg Finance LP, XTB

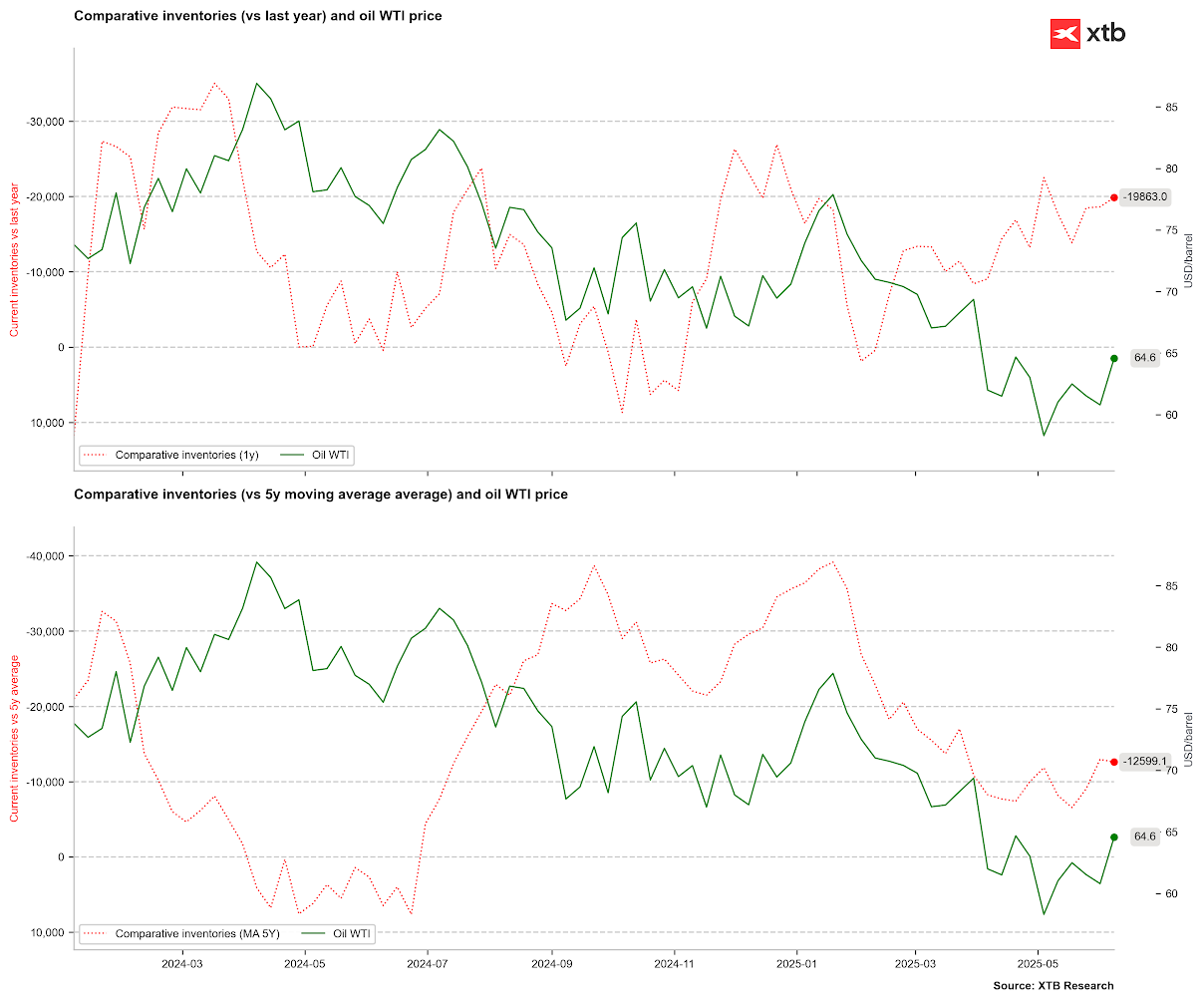

Los inventarios comparativos han indicado recientemente que los precios del petróleo son demasiado bajos.

Fuente: Bloomberg Finance LP, XTB

Los precios han repuntado en las últimas semanas y están empezando a acercarse nuevamente al promedio de cinco años.

Fuente: Bloomberg Finance LP, XTB

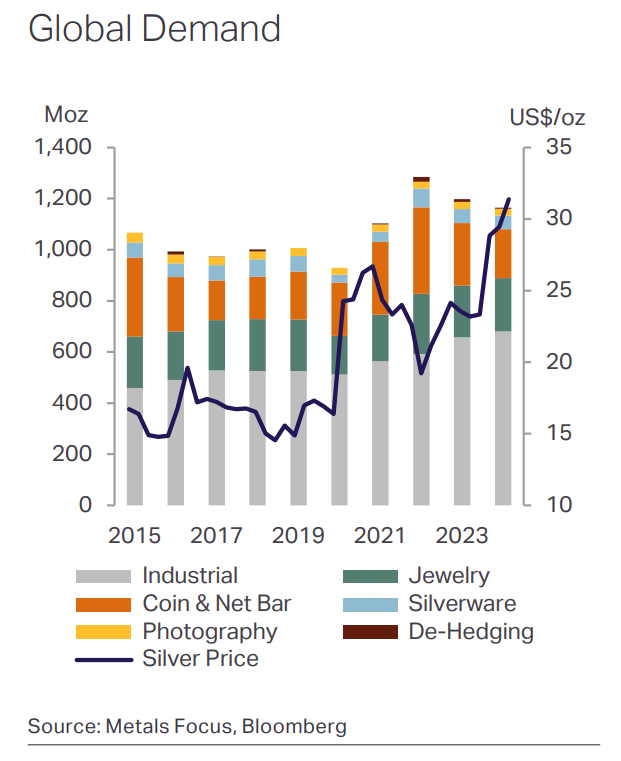

Plata

La plata ha alcanzado sus niveles más altos desde 2012, impulsada por la percepción del oro como un metal caro. Además, se observa un notable aumento en la demanda de platino, el metal con mejor rendimiento este año.

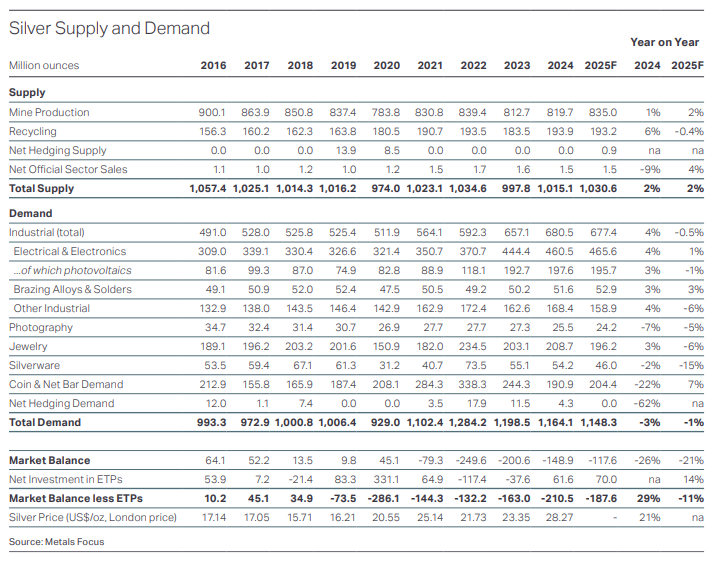

El Instituto de la Plata pronostica otro déficit en 2025. Este sería el quinto año consecutivo de déficit, excluyendo las inversiones en ETF, y el séptimo año consecutivo, incluyéndolas.

Se espera que la oferta aumente ligeramente, alrededor de un 2%, similar al año pasado, mientras que, en teoría, se espera que la demanda disminuya ligeramente (aunque aumentaría si se incluyen las inversiones en ETF).

Cabe destacar que la demanda de plata sería significativamente mayor si se modificaran los impuestos sobre la plata, ya que la mayoría de los países europeos mantienen el IVA sobre las compras de plata.

El principal impulsor de la demanda de plata sigue siendo el uso industrial, que representa alrededor del 70%.

La relación precio-oro-plata ha caído recientemente de alrededor de 100 a casi 90. Los promedios a largo plazo rondan el 60-70, lo que indica que la plata tiene un potencial considerable de crecimiento de precios.

Se espera otro fuerte déficit del mercado de la plata en 2025.

Fuente: Silver Institute

La relación precio-oro-plata está claramente a la baja. La media móvil de 10 años se sitúa en torno a 81, lo que, con los precios actuales del oro, implicaría un precio de la plata de 41 dólares por onza. La media desde 2004 sugiere un nivel de 69, que correspondería a 48 dólares por onza de plata. Con base en la media a largo plazo y el precio actual del oro de 3333 dólares por onza, la plata debería alcanzar los 62 dólares por onza, lo que constituiría un nuevo máximo histórico.

Fuente: Bloomberg Finance LP, XTB

La plata muestra una ligera señal de sobrecompra al observar la media móvil de 100 períodos, desviándose de la media en 3 desviaciones estándar. Históricamente, una señal de sobrecompra extrema se situaba en 5 desviaciones estándar. Para la media de un año, la desviación es ligeramente inferior a 3 desviaciones estándar, mientras que las señales de sobrecompra suelen presentarse entre 4 y 5 desviaciones estándar. Para la media de 5 años, la señal se situó en la media de 5 años, y actualmente, la plata se encuentra 3 desviaciones estándar por encima de ese nivel (25,4 USD).

Fuente: Bloomberg Finance LP, XTB

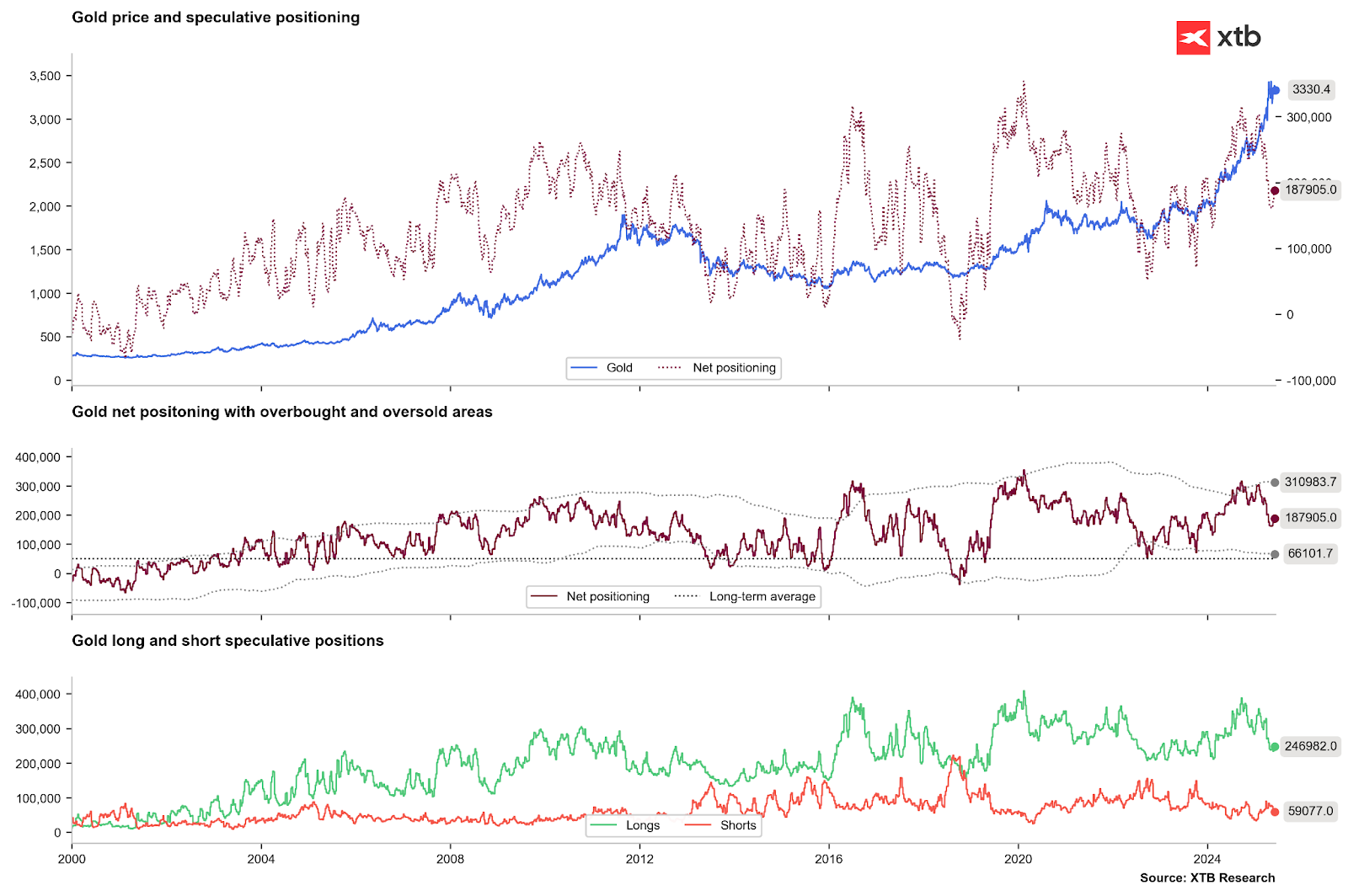

Oro

El oro se mantiene en niveles altos debido a la incertidumbre sobre el comercio internacional global. Las conversaciones entre EE. UU. y China continúan, pero la suspensión de los aranceles mutuos por parte de EE. UU. expira a principios de julio.

China continúa comprando oro, aumentando sus reservas por séptimo mes consecutivo en mayo.

El oro no reacciona con fuerza a los informes sobre las perspectivas de las tasas de interés en EE. UU. La incertidumbre sobre la inflación, que podría llevar a que las tasas se mantengan estables durante más tiempo, es más significativa.

No se esperan recortes de tasas en las reuniones de la Reserva Federal de junio y julio (aunque esto depende de la evolución del comercio). El recorte de tasas más temprano posible es en septiembre, y el mercado actualmente estima una probabilidad ligeramente superior al 70%.

Después de muchas semanas de caídas, las posiciones netas de oro finalmente se han recuperado, principalmente debido a una disminución de las posiciones cortas, mientras que el aumento de las posiciones largas es modesto.

Fuente: Bloomberg Finance LP, XTB

Cacao

Los precios del cacao se mantienen por encima de los 10.000 dólares por tonelada, en medio de un continuo aumento de las existencias desde su mínimo en más de 20 años alcanzado en enero.

El precio se encuentra justo antes de su renovación, y el nuevo contrato abrirá aproximadamente entre 600 y 700 dólares por debajo, considerando la extrema contracción.

Se espera que las lluvias continúen en los países de África Occidental en los próximos días, lo que teóricamente podría ejercer presión a la baja sobre los precios del cacao durante la transición al nuevo contrato.

El contrato actual de julio se está renovando al contrato de septiembre, lo que refleja mejor los fundamentos esperados para la temporada principal que comienza en octubre.

Las entregas a los puertos de Costa de Marfil desde el inicio de la temporada ya han alcanzado los 1,64 millones de toneladas, en comparación con los 1,53 millones de toneladas anteriores. Las entregas semanales ascendieron a casi 19.000 toneladas.

Recientemente, el diferencial entre los contratos más próximos se ha ampliado significativamente, lo que indica una demanda a corto plazo en el mercado spot. Al mismo tiempo, la bajada de los precios del contrato de septiembre podría reflejar una mayor certeza sobre un aumento de la oferta.

Fuente: Bloomberg Finance LP, XTB

El precio del petróleo sube más del 3% tras la escalada de la tensión en el mar Rojo🛢️

La bolsa hoy: Una nueva amenaza de conflicto en Oriente Medio impulsa el precio del petróleo🚨

El cacao cae 5% ante el aumento de los inventarios en ICE

El petróleo sube 3% ante la escalada entre Estados Unidos e Irán y las interrupciones de suministro en el mar Negro

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.