-

Petróleo: Acuerdo EE. UU.-Irán desploma el Brent por debajo de 81$ y Goldman Sachs rebaja previsiones

-

Oro: Rebota a 4.340$ porque la caída del petróleo frena la subida de tipos de la Fed

-

Gas natural: Sube un 3% por exportaciones récord de GNL y el Permian sale de precios negativos

-

Cacao: Desplome del 50% por el mayor superávit desde los 80, pero El Niño amenaza la cosecha

-

Petróleo: Acuerdo EE. UU.-Irán desploma el Brent por debajo de 81$ y Goldman Sachs rebaja previsiones

-

Oro: Rebota a 4.340$ porque la caída del petróleo frena la subida de tipos de la Fed

-

Gas natural: Sube un 3% por exportaciones récord de GNL y el Permian sale de precios negativos

-

Cacao: Desplome del 50% por el mayor superávit desde los 80, pero El Niño amenaza la cosecha

El petróleo

Avance geopolítico y desplome de precios

- Los precios del petróleo WTI y Brent registraron fuertes caídas (alcanzando mínimos de dos meses) como reacción al anuncio de un acuerdo de paz temporal entre Estados Unidos e Irán.

-

Donald Trump anunció la reapertura del estratégico Estrecho de Ormuz, que se llevará a cabo tras la firma formal del acuerdo en Suiza e iniciará un período de 60 días de negociaciones nucleares. Se espera que la firma del acuerdo tenga lugar este próximo viernes 19 de junio.

-

Sin embargo, están surgiendo muchas dudas debido a las filtraciones sobre el acuerdo y a numerosas inconsistencias en el contexto de la supervisión posterior sobre el Estrecho de Ormuz y el cobro de tarifas. A pesar de esto, apareció información que indica que Estados Unidos está levantando el bloqueo naval, lo que puede ser una señal de voluntad y una prueba de confianza antes de la cumbre del viernes en Ginebra.

-

El petróleo Brent pierde más de un 3% durante la sesión del martes, y los precios caen por debajo de los 81 dólares por barril.

-

Morgan Stanley y Goldman Sachs rebajaron oficialmente sus previsiones de precios para el petróleo de cara al último trimestre de 2026 debido a un retorno del suministro desde la región del Golfo Pérsico más rápido de lo esperado. Goldman Sachs redujo su previsión para el petróleo Brent a 80 dólares por barril.

Destrucción de la demanda de refino en China

-

El mes pasado, las refinerías chinas redujeron la producción a su nivel más bajo en casi 4 años, lo que fue el efecto de una caída en las importaciones de crudo a un mínimo de 8 años provocado por el bloqueo naval anterior. China está reforzando su posición como importador oscilante global.

-

En enero, las importaciones de petróleo ascendieron a más de 55 millones de toneladas, lo que se tradujo en unos 13 millones de barriles por día, mientras que actualmente las importaciones están cayendo a 33 millones de toneladas, lo que representa un nivel de unos 8 millones de barriles por día.

Tensiones en Europa del Este

- Drones ucranianos atacaron con éxito una refinería en Moscú, lo que constituye otro golpe a la infraestructura energética rusa y profundiza la escasez de combustible en el país.

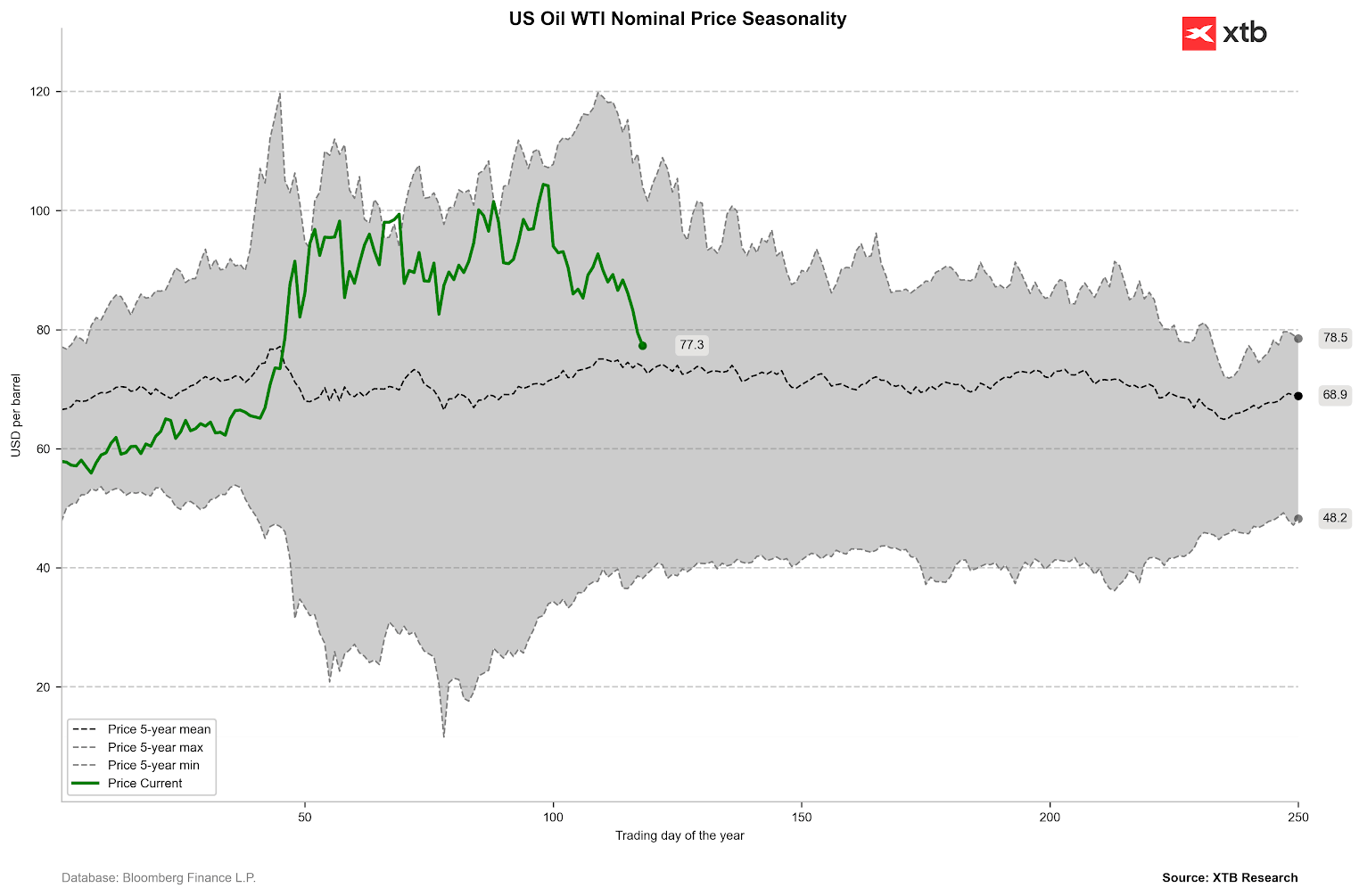

Nominalmente, observamos que el precio se está acercando al promedio de los últimos 5 años. Vale la pena señalar que las próximas semanas o meses, en promedio durante los últimos 5 años, han traído caídas. Fuente: Bloomberg Finance LP, XTB

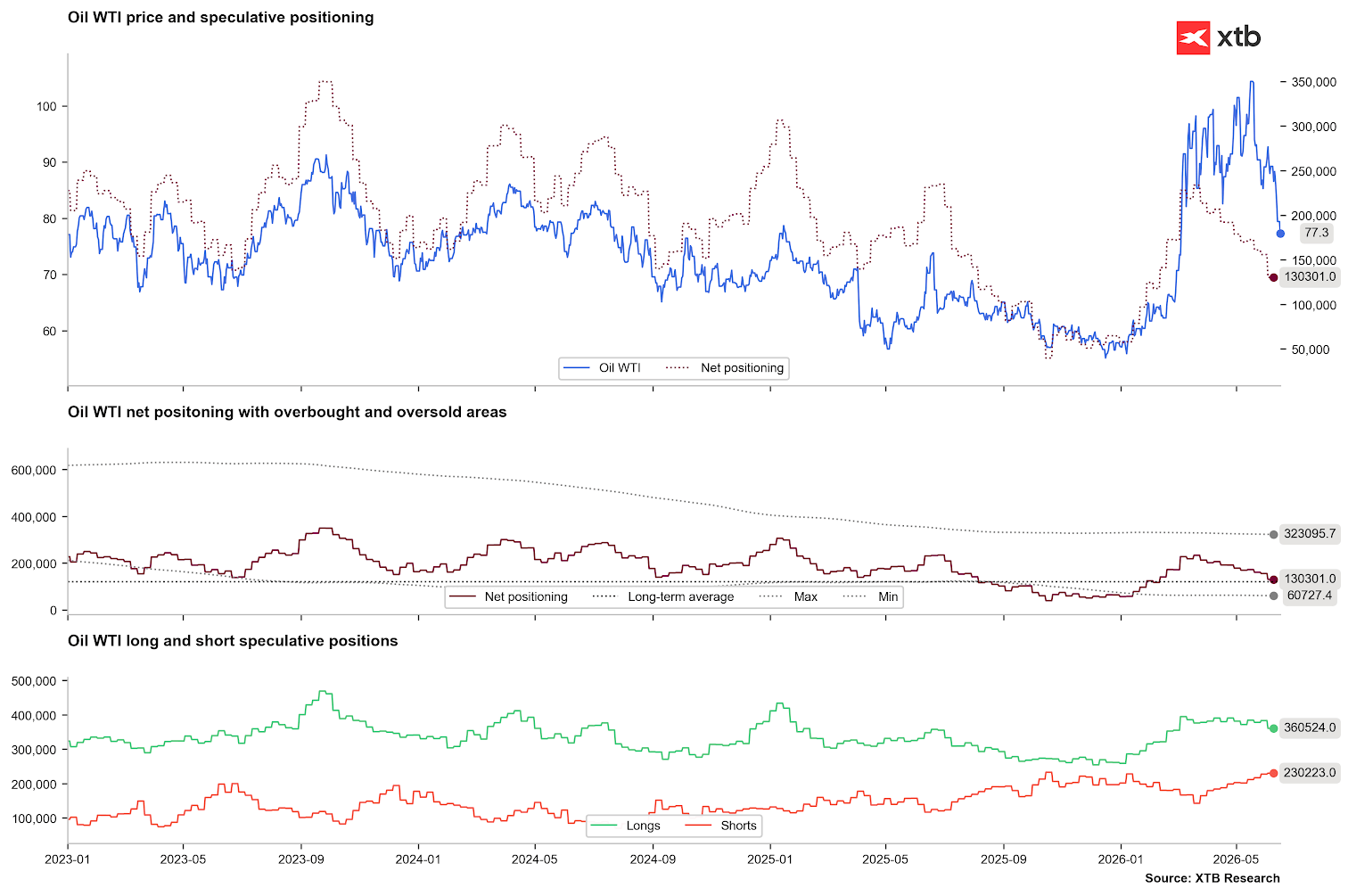

Aunque el interés abierto en el petróleo se mantiene relativamente bajo, observamos un aumento de las posiciones cortas en el mercado del crudo. Vale la pena señalar que las posiciones netas ya han caído por debajo de los niveles de unas 150.000 posiciones largas, lo que supuso un importante punto de soporte en el período 2013-2015. En el último trimestre de 2025, observamos una caída en las posiciones netas hasta las 50.000. Fuente: Bloomberg Finance LP, XTB

Gráfico del petróleo, velas diarias

El precio se encuentra un 13% por encima del nivel del 27 de febrero. Si el acuerdo se firma el 19 de junio, será posible poner a prueba el soporte en torno a los 68 y 70 dólares por barril. Teniendo en cuenta las numerosas incertidumbres, este podría ser un nivel de soporte importante en el que exista la oportunidad de un rebote potencial hacia la resistencia cercana a los 80 dólares por barril, en el retroceso del 61,8% de la última ola alcista. Fuente: xStation5

El oro

Rebote de precios tras la liquidación

-

Las cotizaciones del oro regresaron por encima de los 4.340 dólares por onza, subiendo más de un 3% desde el comienzo de la semana tras los informes sobre un acuerdo entre Estados Unidos e Irán.

-

A pesar del rebote temporal, el metal precioso se mantiene con un descuento de casi el 20% en comparación con los máximos de febrero de 2026, y se sitúa ligeramente por encima de los niveles de principios de este año.

-

La mayor presión a la baja sobre el precio del oro fue causada por los sólidos datos de empleo (NFP) a principios de mes, los cuales indicaban una probabilidad creciente de subidas en los tipos de interés. Por otro lado, la caída de los precios del petróleo podría reducir la presión inflacionaria y disminuir las posibilidades de cualquier incremento de tipos. Tras el NFP, las expectativas apuntaban a una subida de tipos para finales de este año, y actualmente esa probabilidad está cayendo hasta situarse en torno al 60%.

-

Los mercados financieros aguardan ahora las próximas decisiones de la Reserva Federal, que por primera vez estará encabezada por su nuevo presidente, Kevin Warsh. Si ofrece un mensaje más expansivo, podría preparar el escenario para aumentos en el precio del oro incluso hacia los 4.500 dólares, lo que provocaría una recuperación en forma de V en las cotizaciones del metal.

Giro histórico en la banca central

- Según la última encuesta del Consejo Mundial del Oro (World Gold Council), hasta un 45% de los 74 bancos centrales consultados tienen la intención de aumentar sus reservas de oro durante los próximos 12 meses.

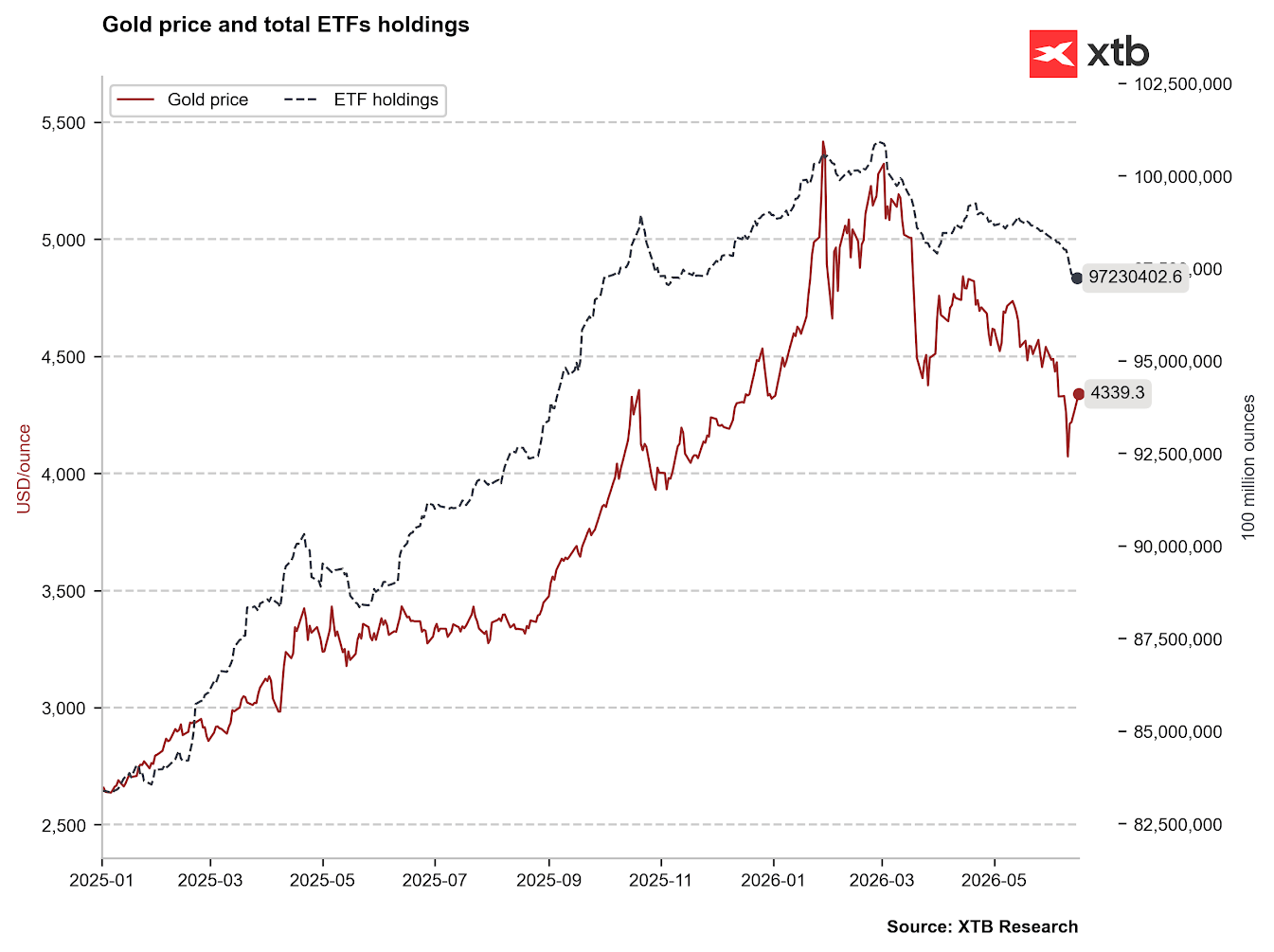

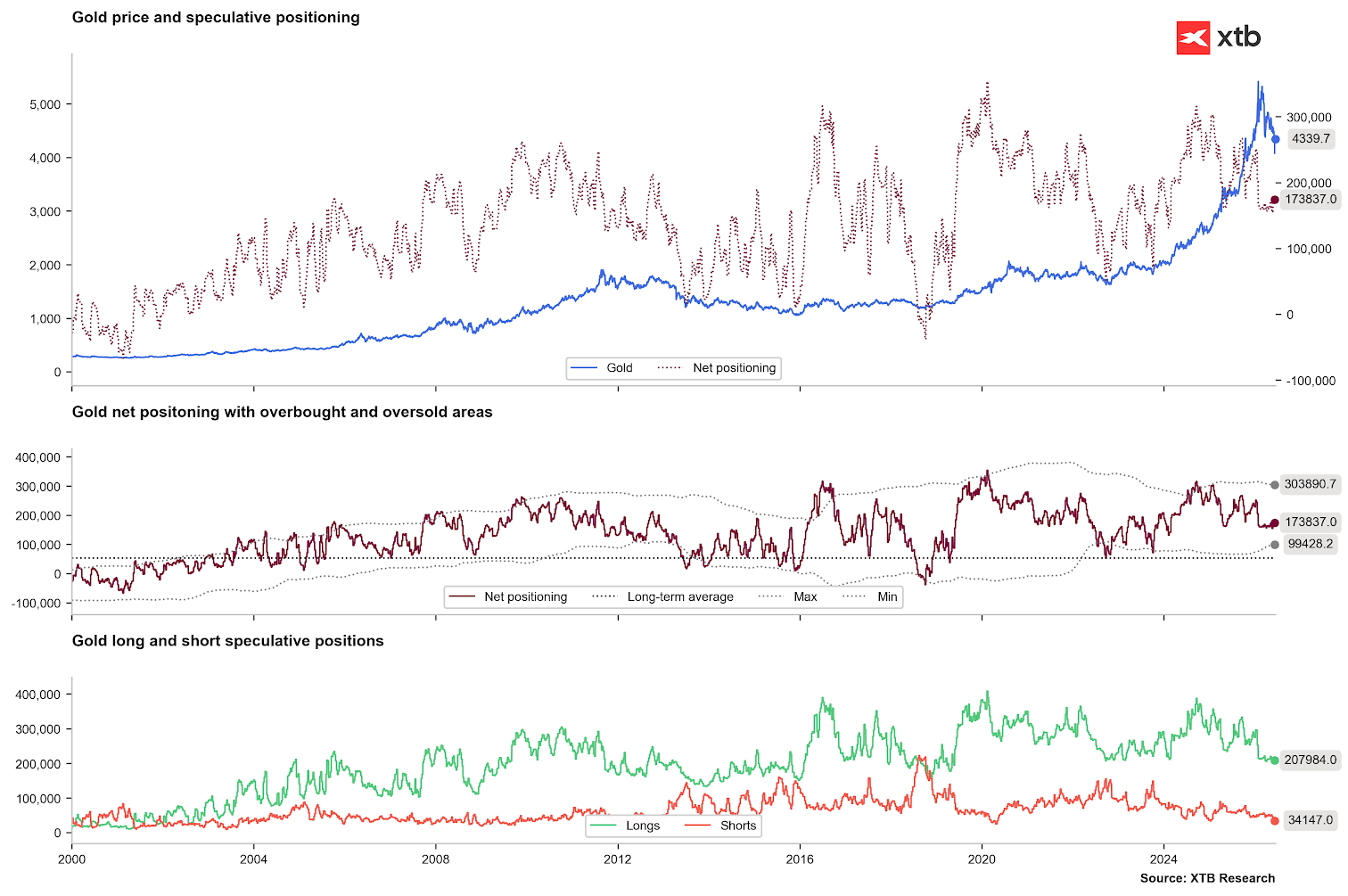

El oro está rebotando debido a la disminución de la probabilidad de subidas en los tipos de interés, mientras que los fondos ETF continúan su racha de ventas, manteniendo actualmente la menor cantidad de oro desde noviembre de 2025. Fuente: Bloomberg Finance LP, XTB

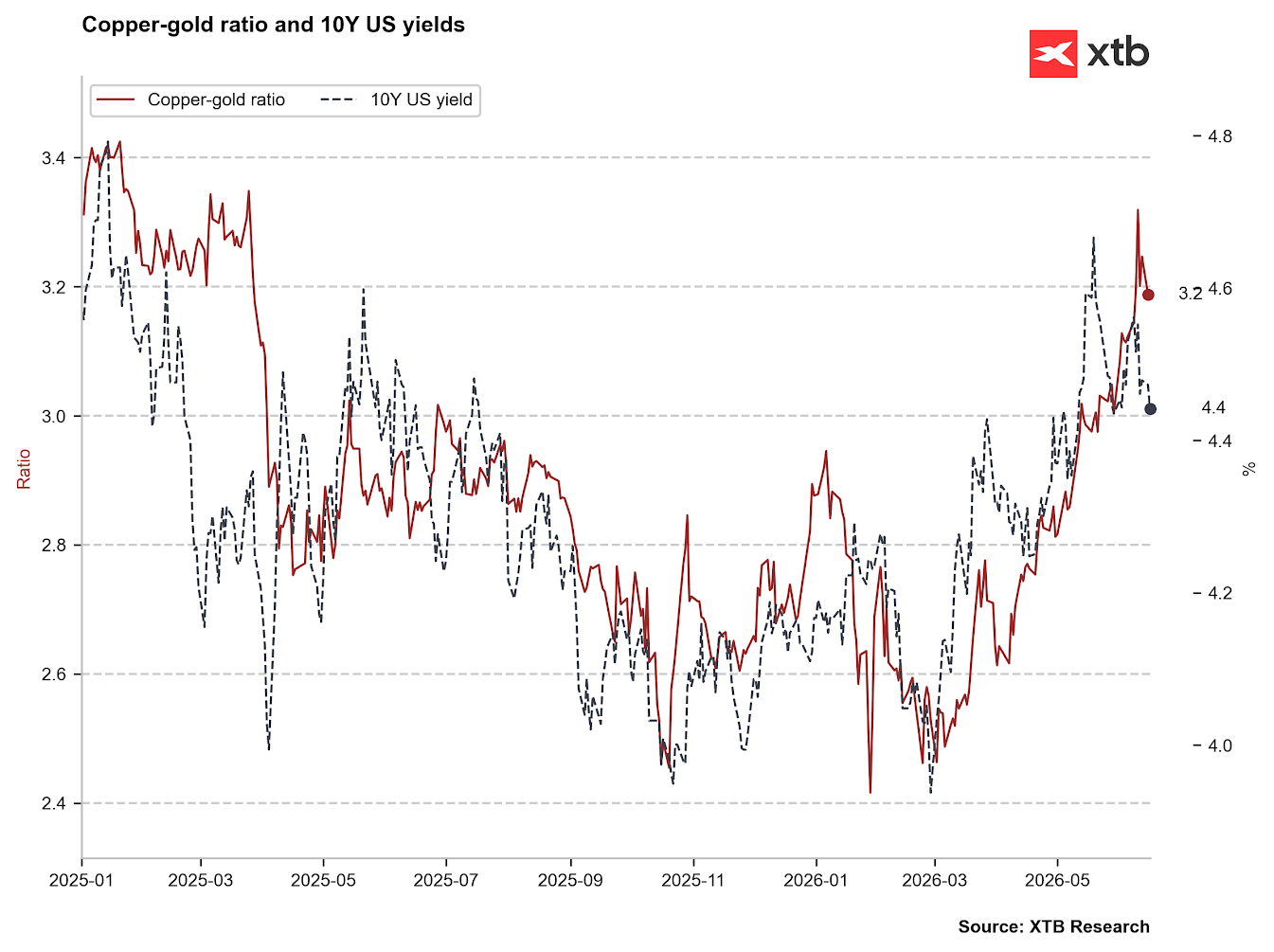

La relación entre los precios del oro y del cobre ha subido a niveles muy altos, mientras que los rendimientos de los bonos estadounidenses han limitado sus incrementos, lo que podría ser una señal importante para el oro. Fuente: Bloomberg Finance LP, XTB

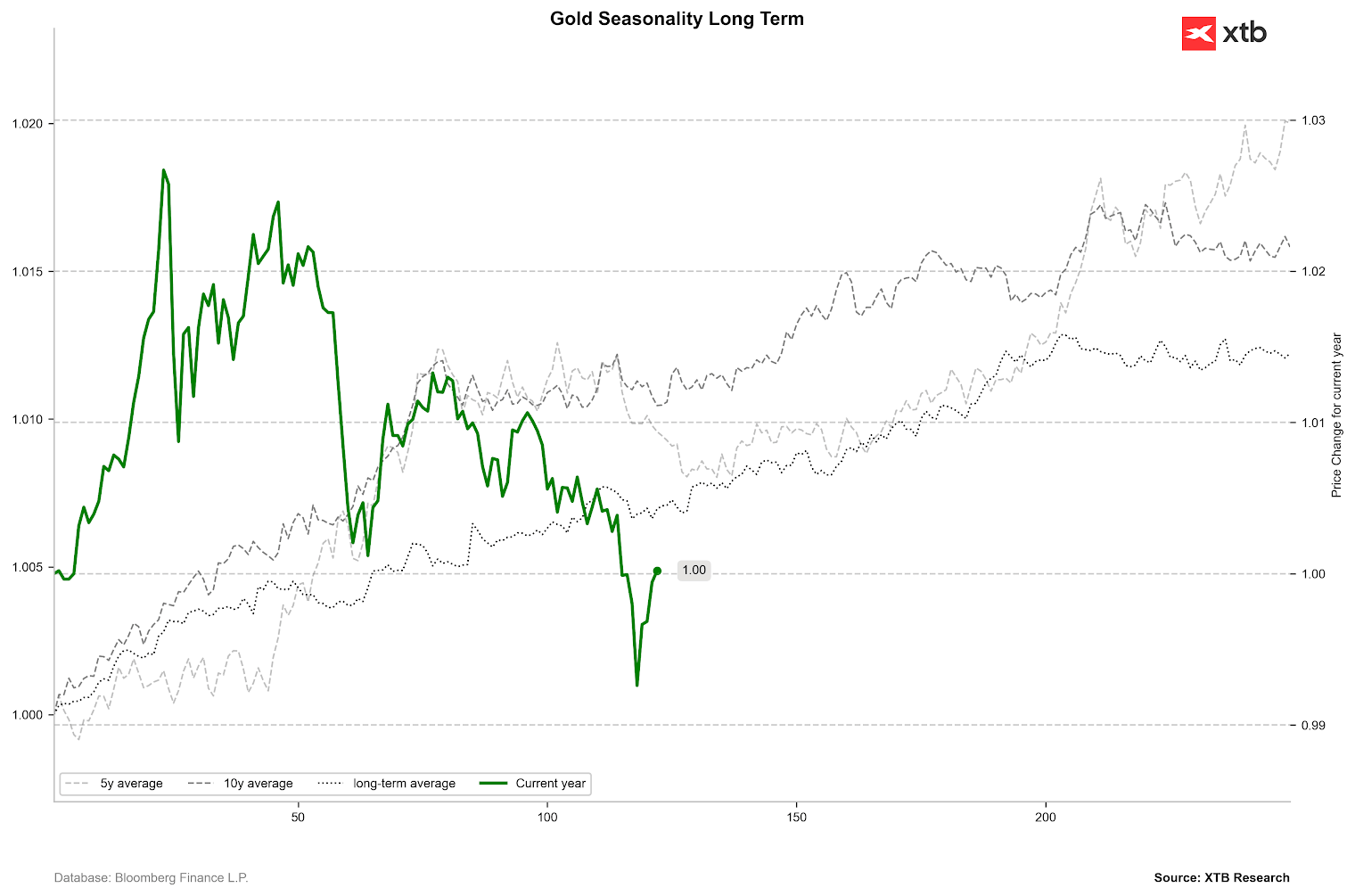

En línea con la estacionalidad, el oro debería entrar ahora en un período de crecimiento tras un proceso de consolidación. Fuente: Bloomberg Finance LP, XTB

Las posiciones netas están comenzando a rebotar, pero principalmente debido a una reducción de las posiciones cortas, que ya se encontraban en niveles extremadamente bajos. Por el momento, no se observan movimientos importantes por el lado de las compras. Fuente: Bloomberg Finance LP, XTB

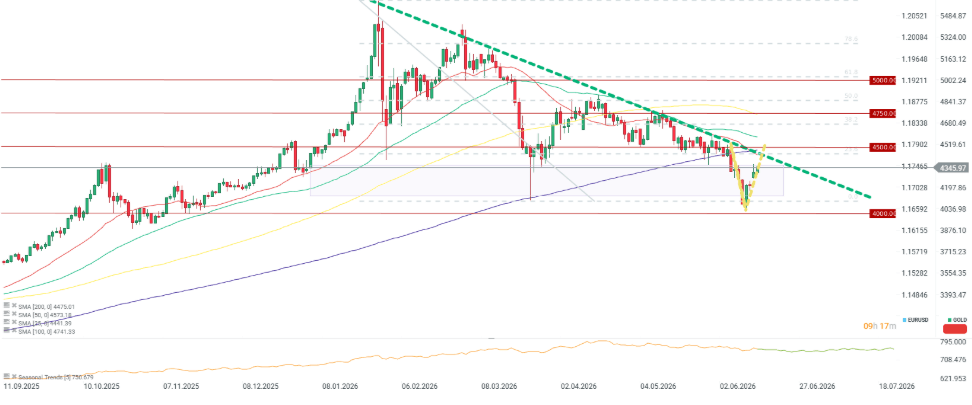

Gráfico del oro, velas diarias

El oro podría estar preparándose para un rebote en forma de V, lo que podría llevar a una prueba de la línea de tendencia bajista y del retroceso de 23,6%, junto con el nivel de los 4.500 dólares. La media de 200 periodos también se ubica en esta zona. Fuente: xStation5

Gas Natural

Recuperación de pérdidas gracias al GNL

-

Los contratos de gas natural para julio en EE. UU. subieron en Barchart casi un 3% tras desplomarse con fuerza el jueves, cuando se publicaron los datos de inventarios que mostraron un incremento de 108 bcf, por encima de las expectativas del mercado.

Flujos de exportación récord

-

Un factor sólido que respalda los precios es la demanda generada por las terminales de exportación de GNL.

-

Los flujos netos estimados hacia los centros de exportación de EE. UU. aumentaron un 11,9% intersemanal, alcanzando los 19,1 bcf por día.

Balance entre oferta y clima

-

Según estimaciones de BNEF, la producción nacional de gas en EE. UU. se situó en 111,7 bcf/día (+4,2% interanual), mientras que la demanda actual es de 75,9 bcf/día (+9,1% interanual).

-

Una oportunidad para el gas en el contexto del próximo periodo estival es el fenómeno de El Niño, que elevará las temperaturas en EE. UU., aunque, por otra parte, también podría provocar un invierno más cálido

Fin de los precios negativos en Permian

- Los productores que operan en la cuenca de esquisto más grande del mundo (Permian) registraron precios positivos para el gas natural que produjeron por primera vez en más de cuatro meses, poniendo fin a un largo período de tasas al contado negativas. Cabe destacar que los precios negativos están relacionados con la extracción de gas asociada al petróleo crudo y con problemas logísticos.

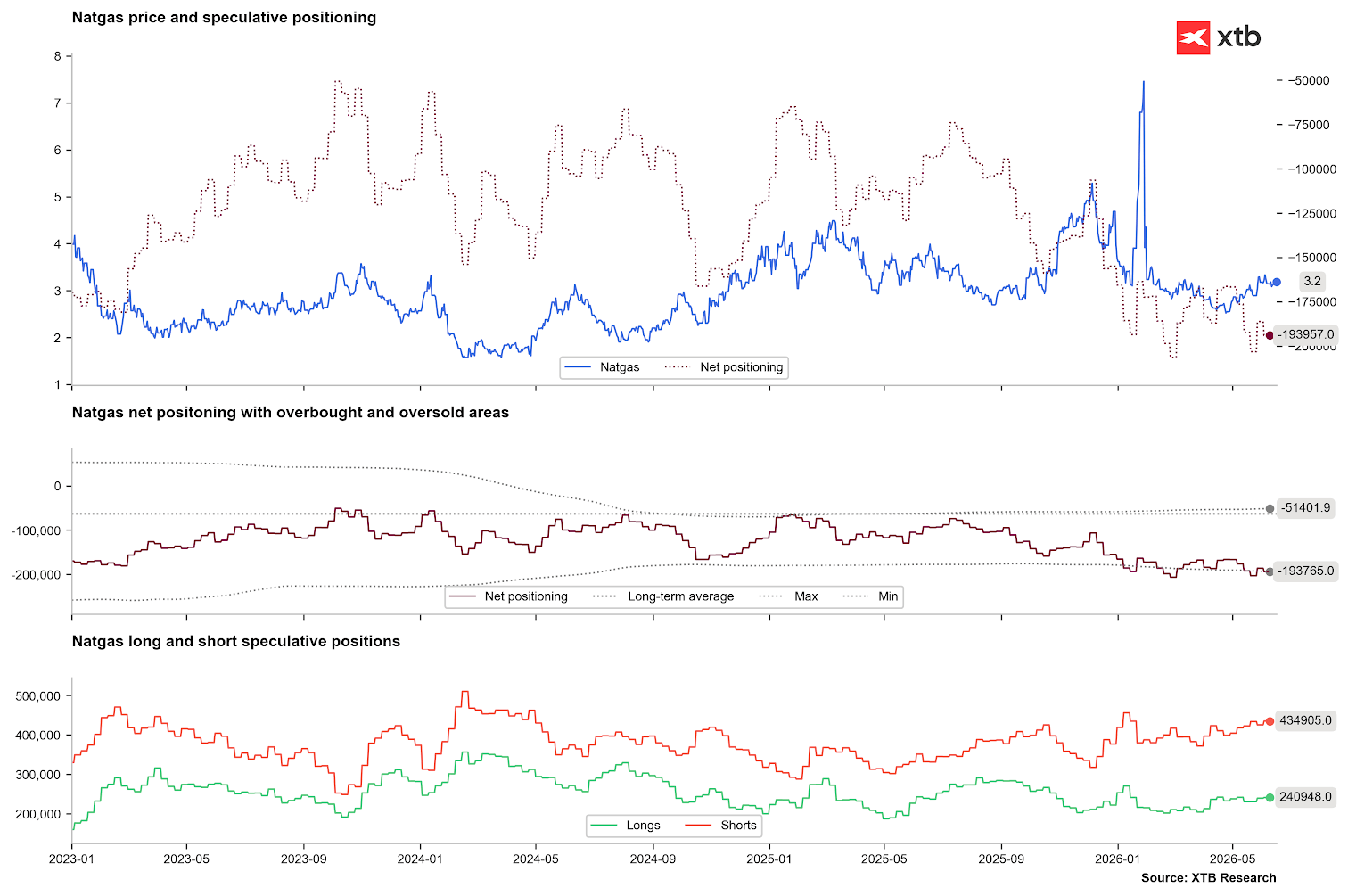

Las posiciones cortas están aumentando, lo que podría indicar la proximidad del fin de la presión alcista. Por otro lado, el número de posiciones cortas se está acercando a niveles extremadamente altos si se mira desde la perspectiva de los últimos 2 años. Fuente: Bloomberg Finance LP, XTB

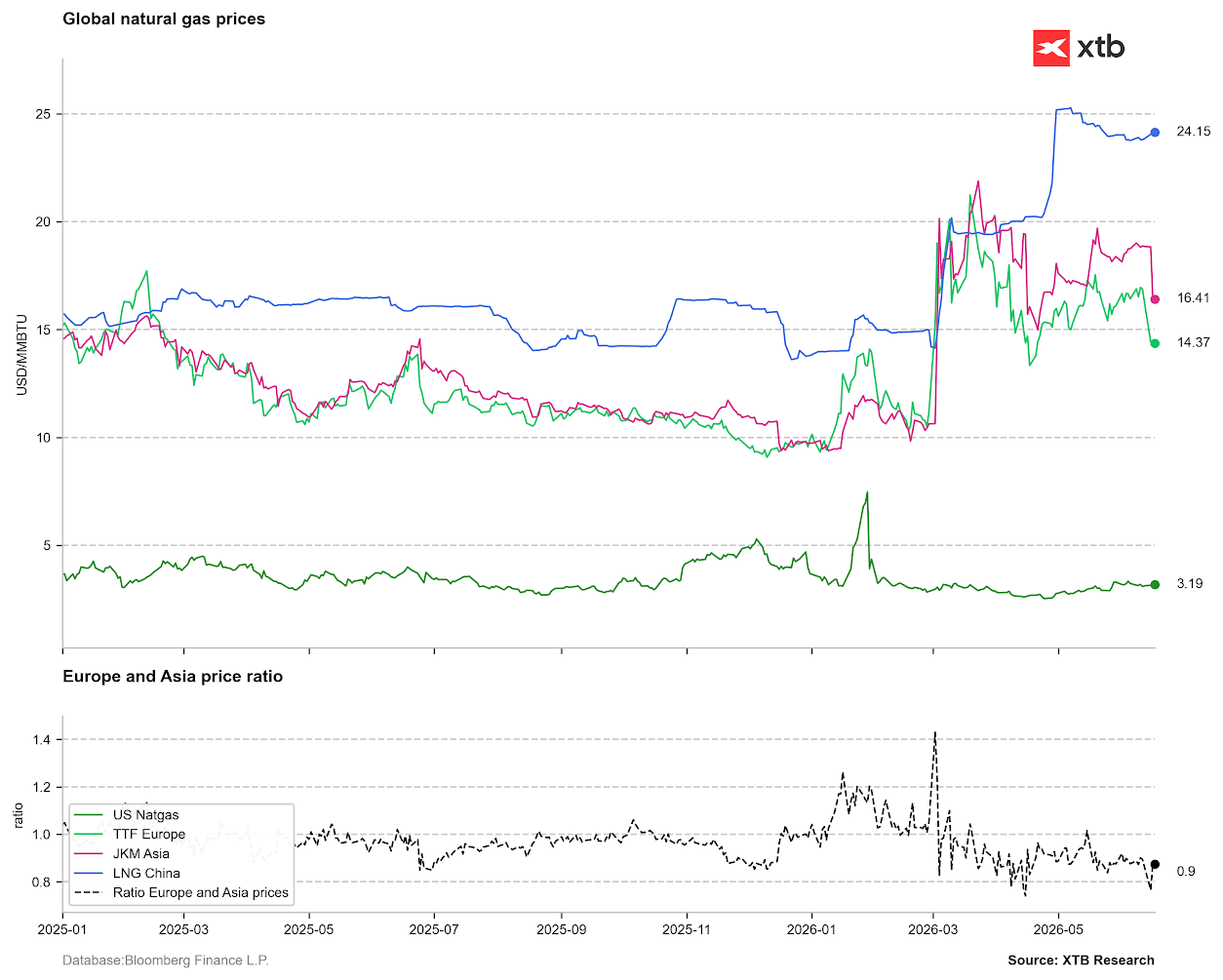

El potencial fin de la guerra en Oriente Medio afecta claramente a las cotizaciones de los precios del gas GNL en Asia y Europa. Fuente: Bloomberg Finance LP, XTB

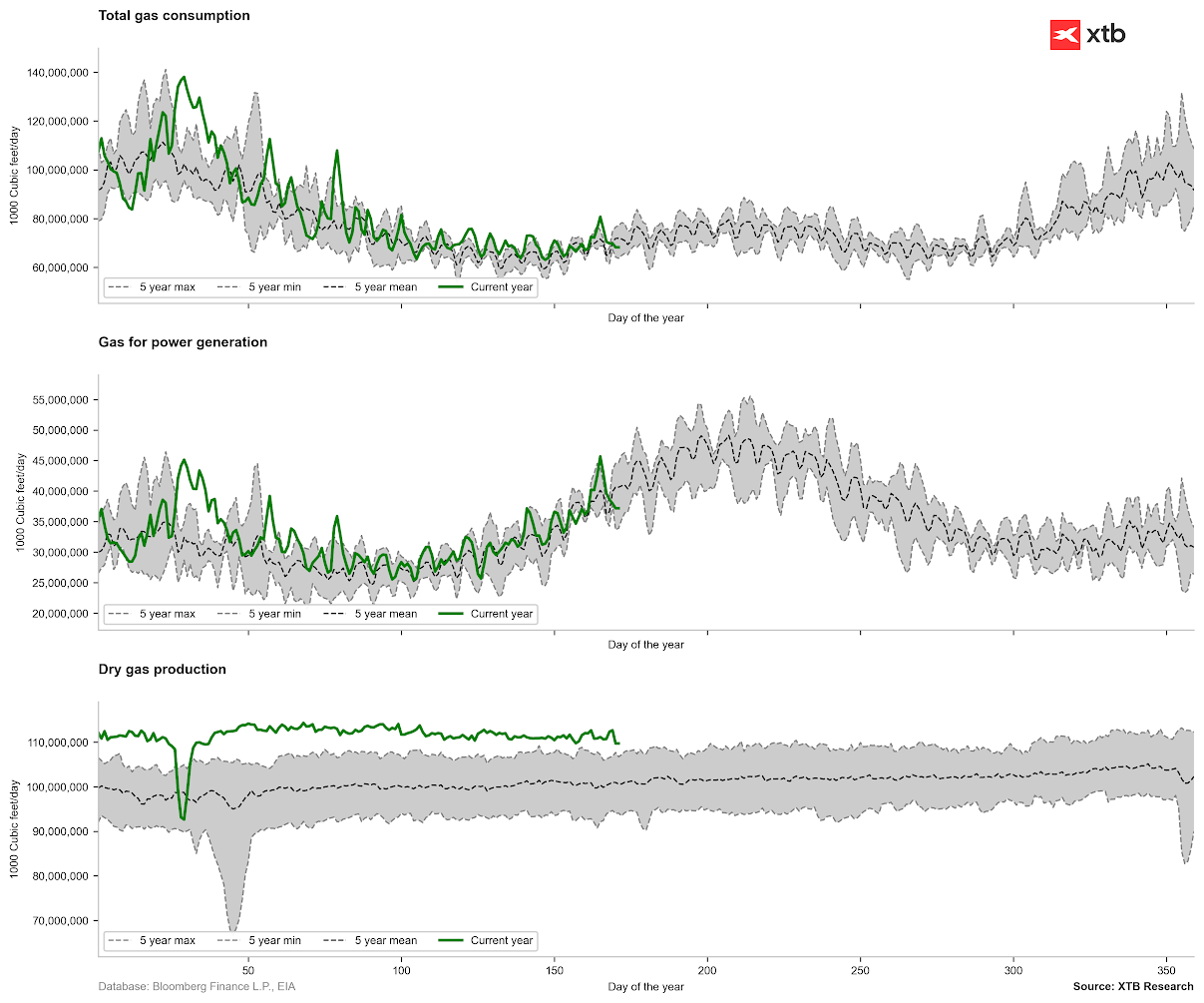

La demanda de gas está cayendo actualmente por debajo de la media de 5 años, lo que podría ejercer presión a corto plazo sobre el combustible. Al mismo tiempo, la tendencia indica un mayor aumento en la utilización de gas por parte de las centrales eléctricas, al menos desde la perspectiva de los próximos 2 meses. Fuente: Bloomberg Finance LP, XTB

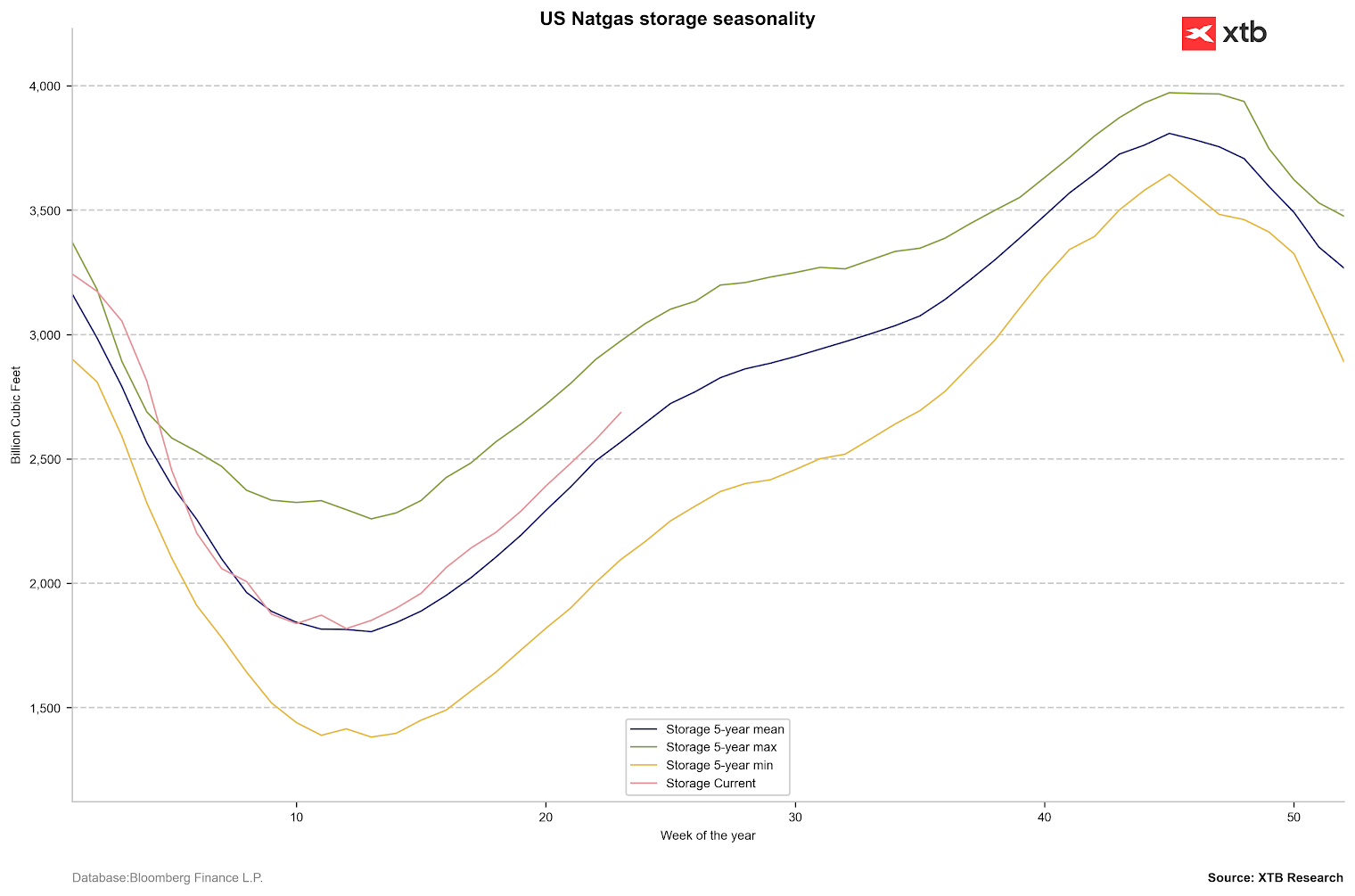

Los inventarios de gas aumentaron ligeramente por encima de la media de 5 años, pero ahora deberíamos prepararnos para un período de menores incrementos en las existencias. Si esto no sucede, el precio podría hundirse de nuevo por debajo de los 3 dólares/MMBTU. Fuente: Bloomberg Finance LP, XTB

Gráfico del Gas Natural, velas diarias

El precio del gas intenta rebotar tras las caídas de la semana pasada. El soporte se mantiene en la media de 100 periodos, pero, por otro lado, el precio sigue por debajo de la media de 14 periodos, que es clave para mantener la tendencia alcista. Fuente: xStation5

El cacao

- El corredor de materias primas Marex estima que la temporada actual terminará con un superávit de oferta global de hasta 400.000 toneladas, lo que supondría el mayor exceso de oferta desde la década de 1980.

- Presión sobre los precios en África Occidental: Los precios en la Bolsa de Nueva York han caído casi a la mitad desde el comienzo de la temporada actual, oscilando alrededor de los 4.000 dólares por tonelada.

- Cambios sistémicos en Ghana: Ante el colapso de los precios, Ghana (el segundo mayor productor del mundo) ha iniciado el proceso para eliminar los rígidos controles de precios estatales y planea introducir un sistema flexible para la modificación automática de los precios internos en función de las tasas internacionales.

- Situación en Brasil: Los agricultores locales venden actualmente el grano con un descuento récord de aproximadamente 1.000 dólares por tonelada con respecto a la Bolsa de Nueva York. Esto resulta interesante dado que el cacao de América del Sur se considera de mayor calidad que el de los países africanos. Los analistas de StoneX, sin embargo, esperan que este descuento se reduzca a medida que los procesadores reanuden la molienda intensiva de granos, alentados por el regreso de los precios globales a niveles más altos.

- Clima diversificado y riesgo de El Niño: Los comunicados desde África indican buenas condiciones climáticas y el avance de las cosechas intermedias en Costa de Marfil y Ghana. Por otro lado, en Camerún las intensas lluvias destruyen las flores y cortan el acceso a las plantaciones, y en Nigeria el exceso de precipitaciones ha desatado un brote de la peligrosa enfermedad de la mazorca negra. Bloomberg Intelligence advierte que el fortalecimiento del fenómeno de El Niño conlleva el riesgo de sequía en África Occidental, y la baja tasa observada de fijación de frutos (cherelle) amenaza las cosechas de la temporada 2026/27.

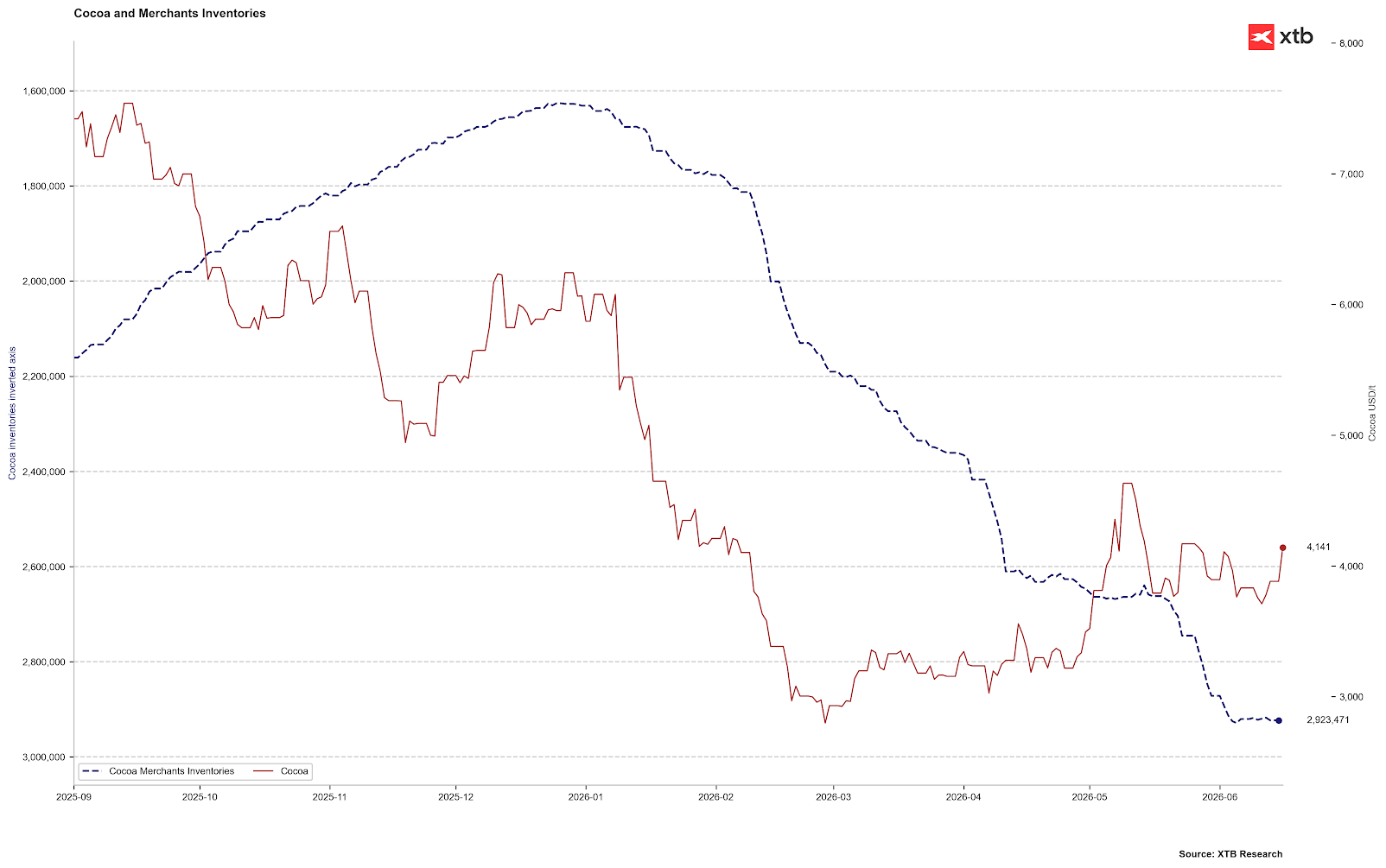

Los inventarios de cacao han dejado de crecer (eje invertido), lo cual es una situación normal para esta época del año. Si, por el contrario, vuelven a crecer en los próximos meses, será una señal del mayor exceso de oferta en décadas. Fuente: Bloomberg Finance LP, XTB

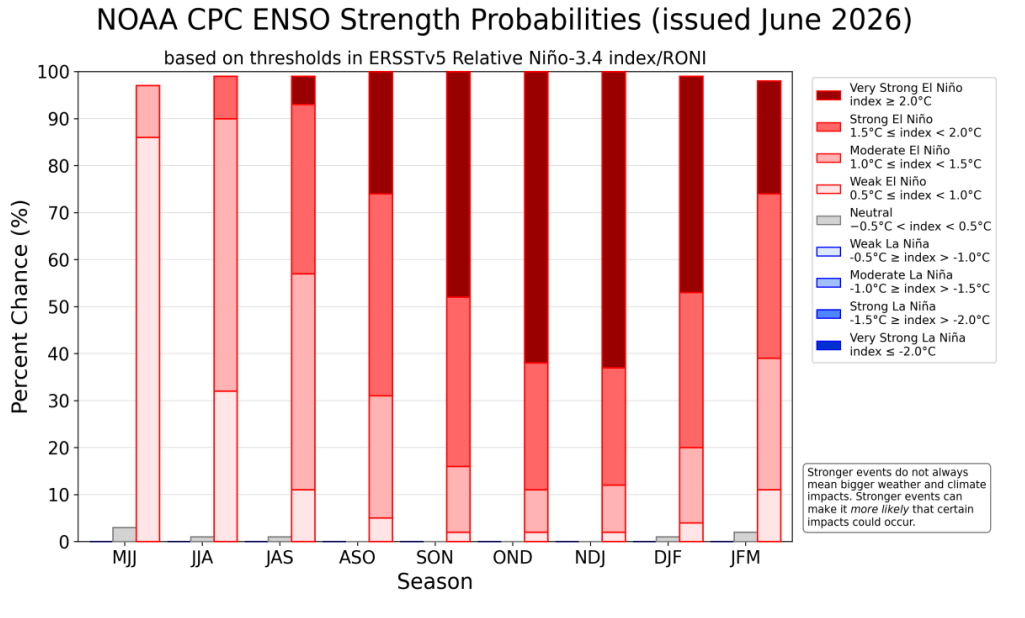

El pronóstico de la NOAA indica una probabilidad superior al 60% de que ocurra un fenómeno de El Niño muy fuerte en el periodo de octubre a enero. Este es el periodo en el que coincide el inicio de la temporada principal en África Occidental. Fuente: NOAA

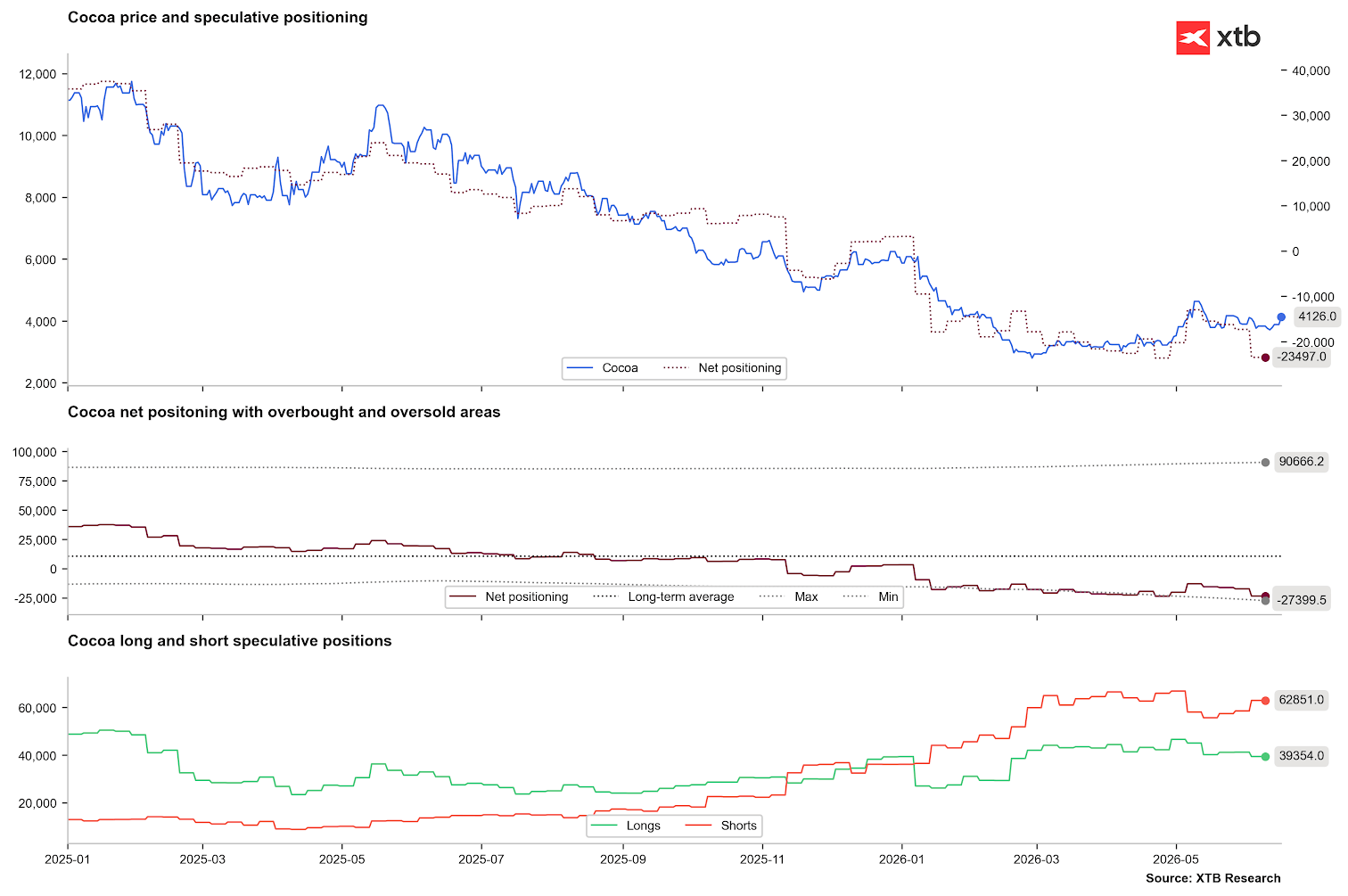

En las últimas semanas se produjo una clara reducción de las posiciones cortas, la cual tuvo lugar a principios de mayo. Por otra parte, actualmente observamos una reconstrucción del lado corto, lo que podría testificar la falta de sostenibilidad de la recuperación actual. Conviene recordar, sin embargo, que de fondo tenemos la proximidad de El Niño, que podría reorganizar significativamente el mercado de cara al periodo otoñal. Fuente: Bloomberg Finance LP, XTB

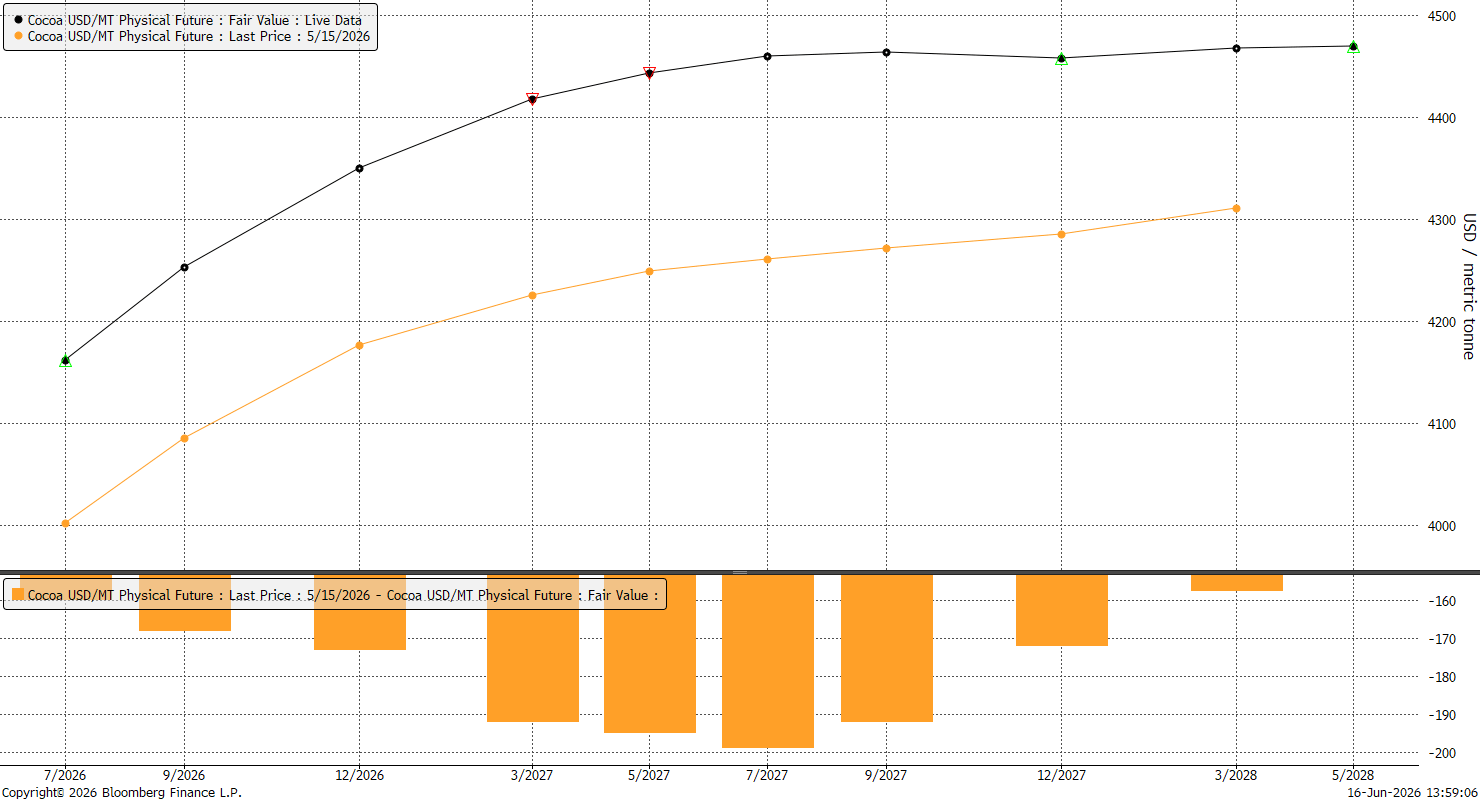

La curva de futuros a un año vista está en contango, pero más adelante la curva ya se muestra claramente plana, lo que puede indicar que el mercado se prepara lentamente para un cambio en los fundamentos. El contrato de marzo de 2027 parece el más interesante desde la perspectiva de un posible rebote; su diferencia con el contrato de mayor cotización en la curva es mínima. Por otro lado, el contango actual tampoco es extremadamente grande, ya que la diferencia entre el contrato actual de julio y el de julio de 2027 es de unos 300 dólares. Fuente: Bloomberg Finance LP, XTB

Gráfico del cacao, velas diarias

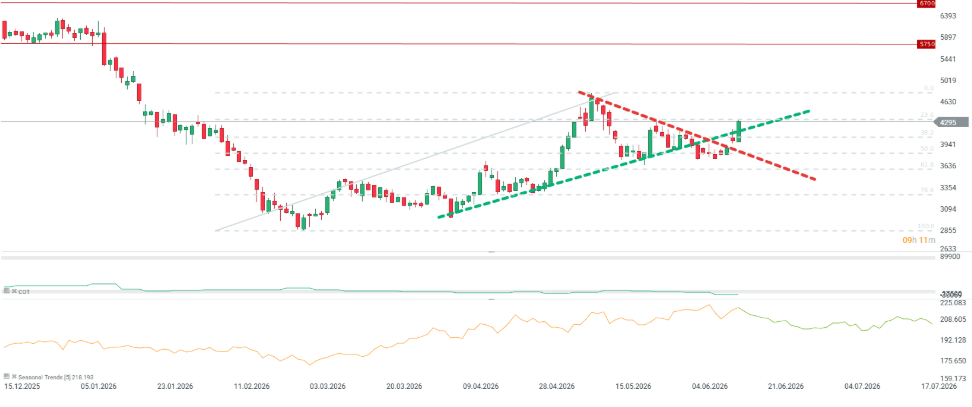

El cacao está saliendo de la tendencia bajista y regresa a una tendencia alcista. Se está poniendo a prueba un nivel importante de 4.300 dólares. Las subidas están relacionadas con los temores por El Niño, pero no se ha producido un cambio real en los fundamentos, lo que podría generar una clara volatilidad en el futuro cercano. El impacto eventual de El Niño podría ser visible solo en un periodo posterior. Fuente: xStation5

Resumen Diario: el mercado empieza a dudar de nuevas subidas de tasas tras Warsh, pero Trump destruye el rebote

Apertura americana: Wall Street contiene la respiración antes de la decisión de la Fed y los resultados de los gigantes tecnológicos

Resultados de SK Hynix: ¿El mercado vendió en exceso?

Francia desafía a Palantir y el mercado reacciona

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.