- La economía británica muestra estancamiento y presión creciente para que el BoE recorte tipos.

- El déficit comercial persistente aumenta la vulnerabilidad estructural de la libra.

- El mercado ve margen para 2–3 recortes en 2026, lo que podría pesar sobre GBP.

- El diferencial de tipos con USD y EUR será el factor decisivo para la dirección del par.

- La economía británica muestra estancamiento y presión creciente para que el BoE recorte tipos.

- El déficit comercial persistente aumenta la vulnerabilidad estructural de la libra.

- El mercado ve margen para 2–3 recortes en 2026, lo que podría pesar sobre GBP.

- El diferencial de tipos con USD y EUR será el factor decisivo para la dirección del par.

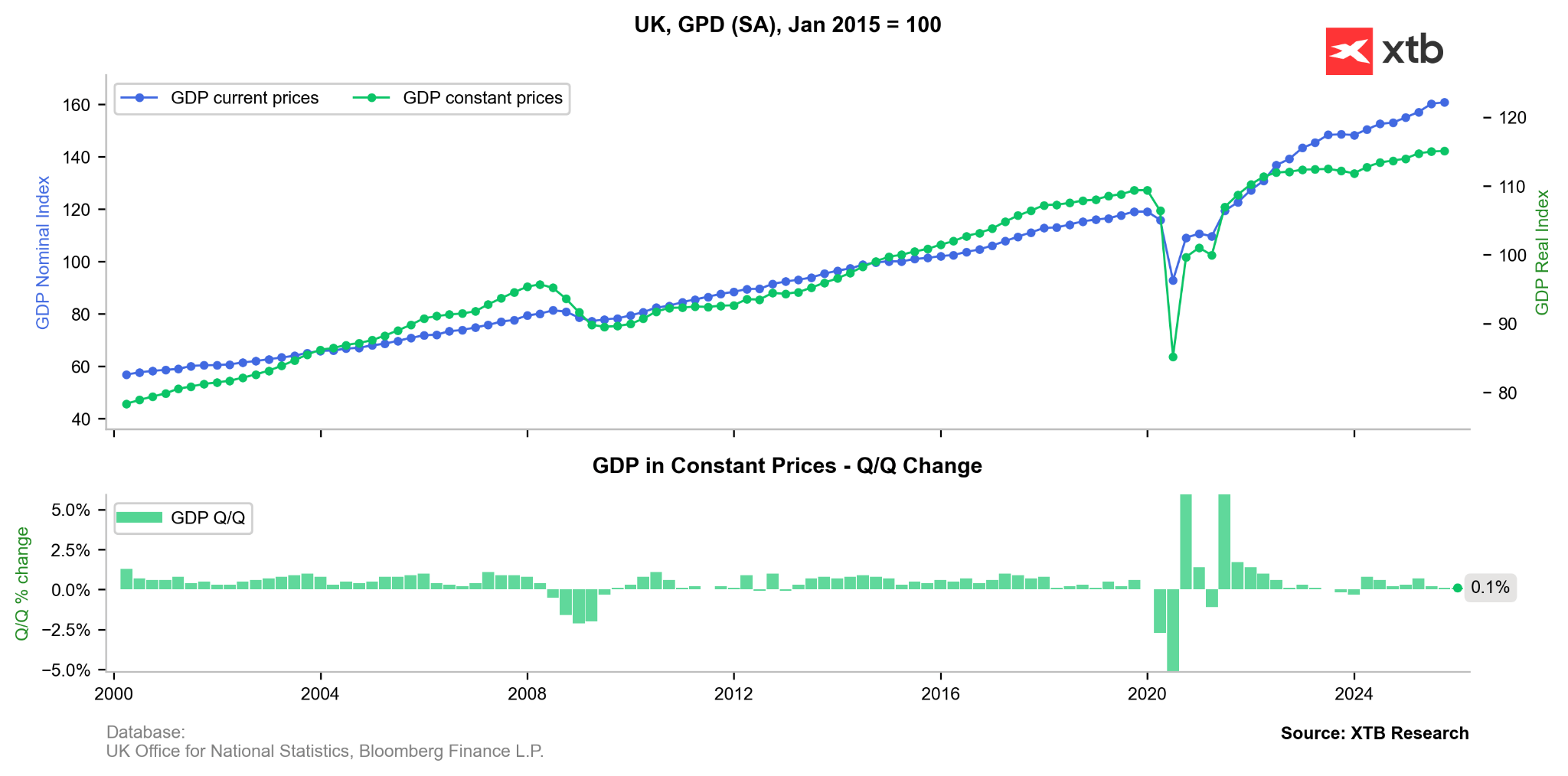

Los datos británicos dibujan una imagen de una economía al borde de la estancación, con un crecimiento simbólico impulsado principalmente por la industria, mientras que los servicios y la construcción siguen débiles junto a un déficit comercial persistente. Este entorno favorece nuevos, aunque cautelosos, recortes de tipos por parte del Banco de Inglaterra (BoE) y sigue siendo ligeramente negativo para la libra a medio plazo.

Crecimiento del PIB de Reino Unido: una economía que avanza por inercia

En el cuarto trimestre de 2025, el PIB creció solo un 0,1% trimestral, por debajo de las expectativas. En términos anuales, la economía creció alrededor de 1%, señalando una desaceleración real. El PIB per cápita disminuyó ligeramente, lo que significa que el residente promedio no percibe ninguna mejora en su situación material. Esto sugiere que la política monetaria restrictiva previa está pesando cada vez más sobre la economía real, una señal crucial para un Comité de Política Monetaria (MPC) dividido.

Por sectores, el panorama es desigual:

-

Los servicios (aprox. 80% del PIB) prácticamente no crecieron en el cuarto trimestre.

-

La producción industrial registró un repunte notable.

-

La construcción se contrajo con fuerza.

Aunque diciembre trajo una lectura mensual positiva del PIB, una caída en la manufactura y el procesamiento sugiere que el impulso industrial se está desvaneciendo más que convirtiéndose en una recuperación sostenida.

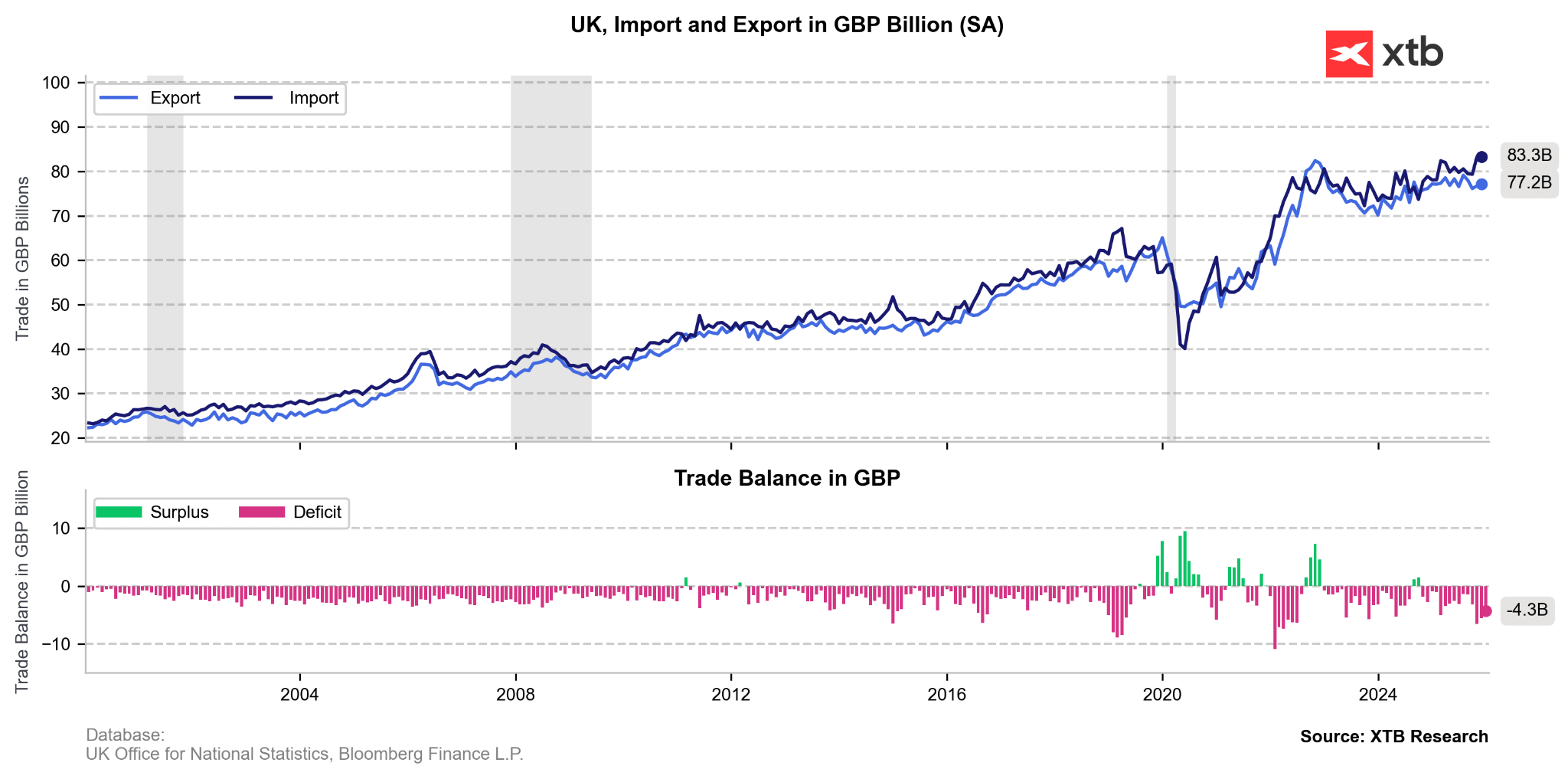

Comercio exterior: un déficit estructural que pesa sobre la libra

El déficit comercial sigue siendo elevado; un enorme déficit en bienes se compensa solo parcialmente con un superávit en servicios. En consecuencia, el sector exterior no es actualmente un motor de crecimiento. Para la libra, esto implica la necesidad de un flujo constante de capital para financiar el déficit comercial. Si los recortes de tipos se aceleran, la divisa actuaría naturalmente como amortiguador mediante depreciación.

El Banco de Inglaterra mantuvo recientemente los tipos sin cambios, pero la distribución de votos y la comunicación fueron claramente dovish, enfatizando el bajo crecimiento y un mercado laboral en enfriamiento. El BoE espera que la inflación se acerque a su objetivo en primavera, abriendo la puerta a más recortes, aunque insiste en evitar un relajamiento prematuro o demasiado rápido.

Banco de Inglaterra: tono dovish y puerta abierta a recortes

Los datos de hoy refuerzan el escenario de recortes en 2026, más que cambiarlo. El crecimiento es más débil de lo previsto, y la estructura, con contribución cero de los servicios, indica ausencia de presiones de demanda. El BoE podría aprovechar la “primera oportunidad” una vez que la inflación alcance el 2%, pero el camino más probable sigue siendo recortes de 25 pb, dependientes de los datos de inflación y empleo.

Aunque el mercado ha descontado completamente solo un recorte este año, los datos económicos débiles sugieren margen para 2–3 recortes, si la inflación lo permite. Esto podría presionar a la libra. La clave es si otras divisas, como el USD o el EUR, enfrentarán vientos en contra aún mayores.

En cuanto al dólar, existen preocupaciones significativas sobre la deuda, la imprevisibilidad de la administración Trump y la incertidumbre sobre la trayectoria de la Fed bajo Warsh. Mientras tanto, la Eurozona lucha con la estancación, pese a mantener un tono monetario hawkish. No se puede descartar que el BCE se vea obligado a volver a uno o dos recortes este año.

Perspectiva técnica

Para la libra, el balance de riesgos es ligeramente negativo:

-

Crecimiento débil

-

Inflación a la baja → menor tipo de interés real esperado

Combinado con un déficit comercial persistente, un diferencial de tipos más estrecho aumenta la vulnerabilidad de la divisa a salidas de capital. Sin embargo, un carry aún positivo, la ausencia de recesión y la perspectiva de recortes graduales limitan el riesgo de una venta masiva abrupta.

Técnicamente, el GBP/USD muestra un rebote mínimo pero sigue por debajo de la resistencia del retroceso del 23,6%. Romper esta resistencia podría llevar a un test de 1,38. Por el contrario, una caída por debajo de 1,36, junto con un retorno a la retórica dovish, podría arrastrar al par hacia 1,34.

Precio del par GBP/USD en temporalidad diaria

La bolsa hoy: Las empresas de IA centran la atención del mercado

Mar Rojo, pero no los índices: los efectos del bloqueo del estrecho de Bab el-Mandeb

Resumen Diario: Una venta masiva con un giro inesperado

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.