-

La guerra revela el mayor cuello de botella del Pentágono

-

RTX y Lockheed Martin son los grandes ganadores potenciales

-

El catalizador es estructural, no táctico

-

La guerra revela el mayor cuello de botella del Pentágono

-

RTX y Lockheed Martin son los grandes ganadores potenciales

-

El catalizador es estructural, no táctico

Los mercados se están centrando actualmente en las pérdidas derivadas del conflicto en curso en el Golfo Pérsico. Este enfoque es comprensible: las guerras son, en esencia, actividades de suma negativa que generan costes, riesgos para el crecimiento, presiones inflacionarias y tensiones presupuestarias. Sin embargo, existe un grupo de participantes del mercado que suele beneficiarse de una escalada militar de esta magnitud: las empresas de defensa. Esta vez no es diferente.

Una campaña aérea masiva y un cuello de botella crítico: la munición

La campaña estadounidense e israelí en Irán sigue siendo, por ahora, principalmente aérea. Según datos oficiales, hasta el alto el fuego Estados Unidos llevó a cabo más de 10.000 misiones de combate y atacó más de 13.000 objetivos en territorio iraní.

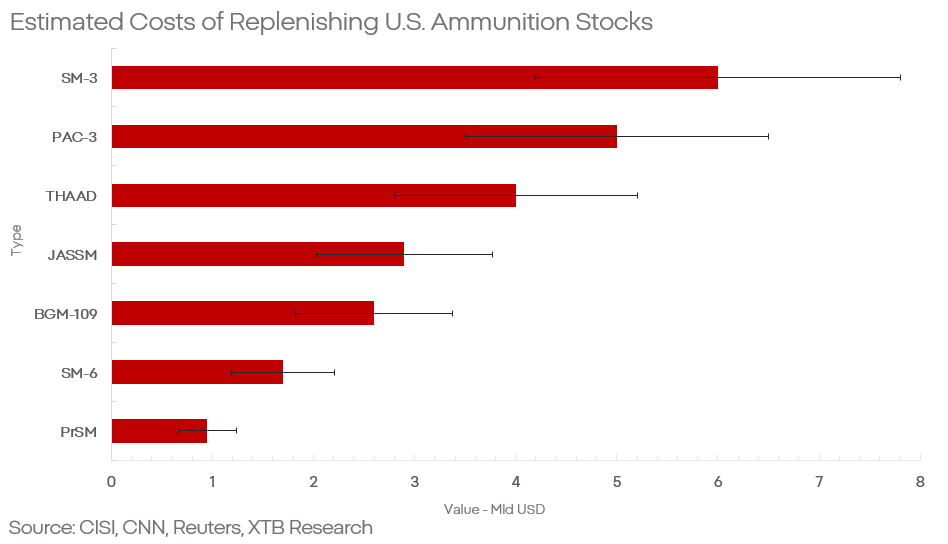

La munición es actualmente uno de los mayores cuellos de botella de la industria de defensa, y Estados Unidos no es una excepción. Según análisis de CNN y CSIS, durante la Operación Epic Fury EE. UU. utilizó en Irán:

-

más de 1.000 misiles BGM‑109 Tomahawk,

-

más de 1.000 misiles JASSM,

-

aproximadamente 60 misiles PrSM,

-

cerca de 250 misiles SM‑3,

-

más de 200 misiles SM‑6,

-

más de 200 interceptores THAAD,

-

más de 1.000 misiles PAC‑3 Patriot.

Esto implica que, entre los tipos de munición más avanzados —principalmente sistemas de largo alcance—, Estados Unidos ha agotado aproximadamente entre el 30% y el 60% de sus reservas previas a la guerra. Pero este no es el mayor problema del Pentágono: estas municiones son extremadamente caras y su producción está limitada a solo unas pocas decenas de unidades al año. Con la capacidad actual, EE. UU. necesitará unos cuatro años para reconstruir sus arsenales.

Esto no significa que Estados Unidos esté “indefenso” ni que una nueva escalada sea improbable. Pero sí revela desafíos significativos para el Departamento de Defensa y enormes oportunidades para los proveedores de armamento. ¿Quiénes son los principales beneficiados?

RTX y Lockheed Martin: dominio casi total en munición avanzada

Entre los fabricantes de las municiones más avanzadas de EE. UU., dos empresas mantienen un dominio casi absoluto:

-

RTX Corp. produce Tomahawk, SM‑3 y SM‑6.

-

Lockheed Martin fabrica JASSM, PrSM, THAAD y PAC‑3 Patriot.

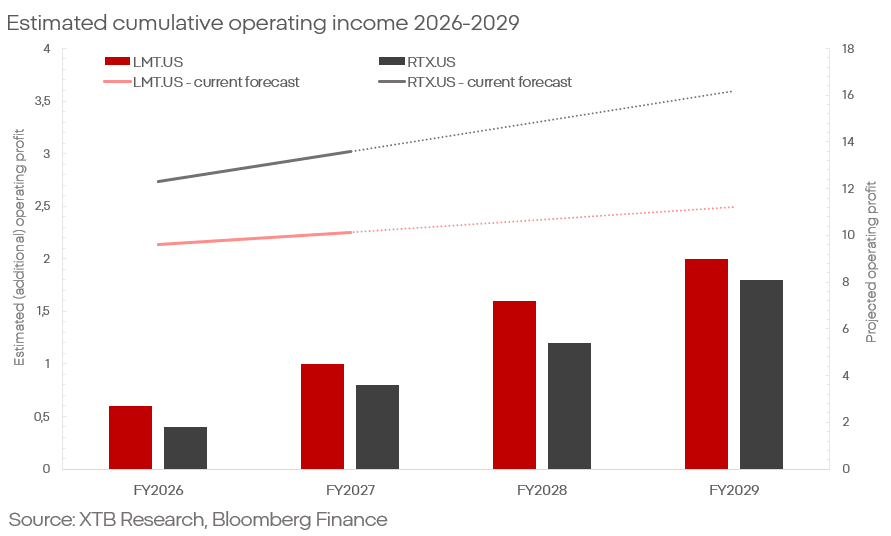

Solo considerando la reposición de inventarios, y basándose en datos públicos de precios y pedidos anteriores, esto implica un gasto aproximado de 20.000–30.000 millones de dólares durante unos cuatro años.

Asumiendo una cifra conservadora de 25.000 millones, esto se traduciría en:

-

11.000–13.000 millones de dólares en ingresos para RTX,

-

13.000–16.000 millones de dólares para Lockheed Martin.

Con márgenes operativos de segmento del 12–13%, esto implica un beneficio operativo de 1.500–2.500 millones en cuatro años, es decir, 400–600 millones por año.

¿Está esto ya descontado en el precio?

Nada sugiere que lo esté. Ambas compañías han mostrado un rendimiento débil en los últimos trimestres, especialmente considerando el contexto. Y las previsiones de beneficios no han cambiado de forma significativa:

-

Para Lockheed Martin, se esperan 9.600 millones en 2026 y 10.100 millones en 2027.

-

Para RTX, las expectativas son 12.300 millones y 13.500 millones para 2025/2026.

Si estas previsiones no incorporan el impacto de la reposición de arsenales, existe un potencial de sorpresa positiva del 5% en beneficio operativo, justo cuando ambas acciones cotizan en mínimos de varios meses.

Consideraciones finales

Estas estimaciones no son absolutas. Ni RTX ni Lockheed son empresas centradas exclusivamente en munición; los resultados pueden diluirse por el desempeño de otros segmentos. Además, la producción de estos misiles es altamente clasificada, los márgenes son promedios y pueden surgir o desaparecer problemas operativos sin que el mercado sea informado.

Aun así, el mensaje es claro: la reconstrucción de arsenales tras la guerra con Irán representa un catalizador significativo para el sector defensa, y el mercado aún no parece haberlo incorporado plenamente.

Kamil Szczepański Analista de Mercados Financieros en XTB

Mar Rojo, pero no los índices: los efectos del bloqueo del estrecho de Bab el-Mandeb

Resumen Diario: Una venta masiva con un giro inesperado

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

¿Bloqueará Irán también el Mar Rojo?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.