- Rheinmetall ha caído casi un 4% a pesar de mantener una perspectiva a largo plazo muy favorable para el gasto en defensa europeo

- Los inversores se centran cada vez más en la ejecución de contratos y el rendimiento operativo, en lugar de en compromisos políticos adicionales para aumentar los presupuestos de defensa

- La suspensión de la salida a bolsa de KNDS sugiere que los inversores institucionales se han vuelto mucho más cautelosos con el sector de defensa europeo

- Este sentimiento más débil también se observa en otras importantes acciones de defensa europeas, como BAE Systems, Dassault Aviation, Leonardo, Saab y Kongsberg Gruppen

- Rheinmetall ha caído casi un 4% a pesar de mantener una perspectiva a largo plazo muy favorable para el gasto en defensa europeo

- Los inversores se centran cada vez más en la ejecución de contratos y el rendimiento operativo, en lugar de en compromisos políticos adicionales para aumentar los presupuestos de defensa

- La suspensión de la salida a bolsa de KNDS sugiere que los inversores institucionales se han vuelto mucho más cautelosos con el sector de defensa europeo

- Este sentimiento más débil también se observa en otras importantes acciones de defensa europeas, como BAE Systems, Dassault Aviation, Leonardo, Saab y Kongsberg Gruppen

Las acciones de Rheinmetall (RHM.DE) caen cerca de un 4 % tras la cumbre de la OTAN en Ankara, mientras que el conjunto del sector europeo de defensa también cotiza bajo presión, a pesar de que la alianza ha reafirmado su compromiso de reforzar sus capacidades militares. Este movimiento podría indicar que los inversores están dejando atrás la narrativa alcista del sector de defensa y empiezan a valorar a las compañías en función de su capacidad de ejecución y de sus fundamentales.

¿Por qué caen las acciones de defensa?

A primera vista, la reacción del mercado parece contradictoria. La OTAN ha confirmado de facto la tendencia de largo plazo hacia un aumento del gasto en defensa, mientras que los principales contratistas europeos del sector siguen disfrutando de carteras de pedidos récord. En teoría, las acciones de Rheinmetall deberían estar subiendo.

El problema es que los mercados descuentan el futuro, no el presente. Gran parte de las noticias positivas ya se habían incorporado a las cotizaciones tras el extraordinario rally de los dos últimos años. Cuando las valoraciones alcanzan niveles elevados, los inversores comienzan a hacerse otras preguntas: ¿Con qué rapidez podrán las empresas ejecutar sus contratos? ¿Serán capaces de mantener sus márgenes? ¿Acabarán los compromisos políticos traduciéndose en beneficios sostenibles y en una sólida generación de flujo de caja libre?

Se trata de una transición clásica: pasar de invertir guiándose por la narrativa a hacerlo basándose en los fundamentales.

Un buen ejemplo es la cancelación por parte de Alemania del problemático programa de fragatas F126. La decisión de Berlín demostró que incluso unos presupuestos de defensa récord no garantizan una ejecución fluida de los proyectos militares. Los procesos de adquisición siguen siendo largos y los retrasos, junto con los sobrecostes, continúan afectando a los grandes programas.

Tras ese anuncio, Rheinmetall inició su fase de corrección más intensa, con la debilidad extendiéndose al conjunto del sector europeo de defensa. Cada vez más inversores reconocen que el mayor riesgo para los contratistas del sector ya no es la falta de demanda, sino su capacidad para ejecutar los contratos de forma eficiente y la disposición de los gobiernos a cumplir sus ambiciosos planes de adquisición.

Otro factor que influye en el sentimiento del mercado es el contexto geopolítico. El presidente Donald Trump expresó recientemente su confianza en que la guerra en Ucrania podría terminar con el tiempo, al considerar que Rusia podría verse finalmente obligada a suavizar algunas de sus exigencias. Al mismo tiempo, su apoyo a la ampliación de la producción de misiles Patriot en Ucrania y al refuerzo de las garantías de seguridad sugiere que Washington pretende negociar desde una posición de fuerza, mientras Rusia sigue enfrentándose a dificultades económicas y a avances limitados en el campo de batalla.

Si la guerra evolucionara finalmente hacia un escenario de conflicto congelado, algunos inversores podrían empezar a cuestionar si el actual impulso al rearme europeo puede mantenerse. El aumento de los déficits públicos y el cambio en las prioridades políticas podrían reducir la urgencia de acometer un gasto masivo en defensa durante los próximos años.

La suspensión de la salida a bolsa de KNDS dice más que otro informe de resultados

Quizá la señal más clara del cambio en el sentimiento inversor fue la decisión de KNDS de suspender su prevista salida a bolsa.

La compañía no aplazó su cotización por unos fundamentales débiles. Al contrario, KNDS informó de una cartera de pedidos superior a los 33.000 millones de euros y espera que sus ingresos crezcan aproximadamente un 30 % el próximo año.

El problema fue la valoración. Los accionistas concluyeron que los inversores institucionales ya no estaban dispuestos a pagar los múltiplos que parecían alcanzables hace apenas unos meses. Esa decisión podría convertirse en una de las señales más contundentes de que el capital global está adoptando una actitud mucho más selectiva hacia las acciones europeas del sector defensa.

¿En qué punto se encuentra el mercado?

Esto no implica necesariamente el final del mercado alcista de largo plazo para las compañías europeas de defensa. Sus fundamentales siguen siendo, probablemente, los más sólidos desde el final de la Guerra Fría. Todo apunta a que Europa continuará incrementando el gasto en defensa durante muchos años, con independencia de la evolución política a corto plazo.

Lo que sí está cambiando es la forma en que los inversores valoran estas empresas. Hasta hace poco, bastaba con anunciar un nuevo paquete de gasto en defensa para impulsar las cotizaciones. Hoy, los inversores quieren ver nuevas fábricas, una mayor capacidad de producción, expansión de los márgenes y un crecimiento sostenido del flujo de caja libre. Todo ello sugiere que la próxima fase del ciclo de inversión en defensa estará impulsada mucho más por la ejecución operativa que por los titulares políticos.

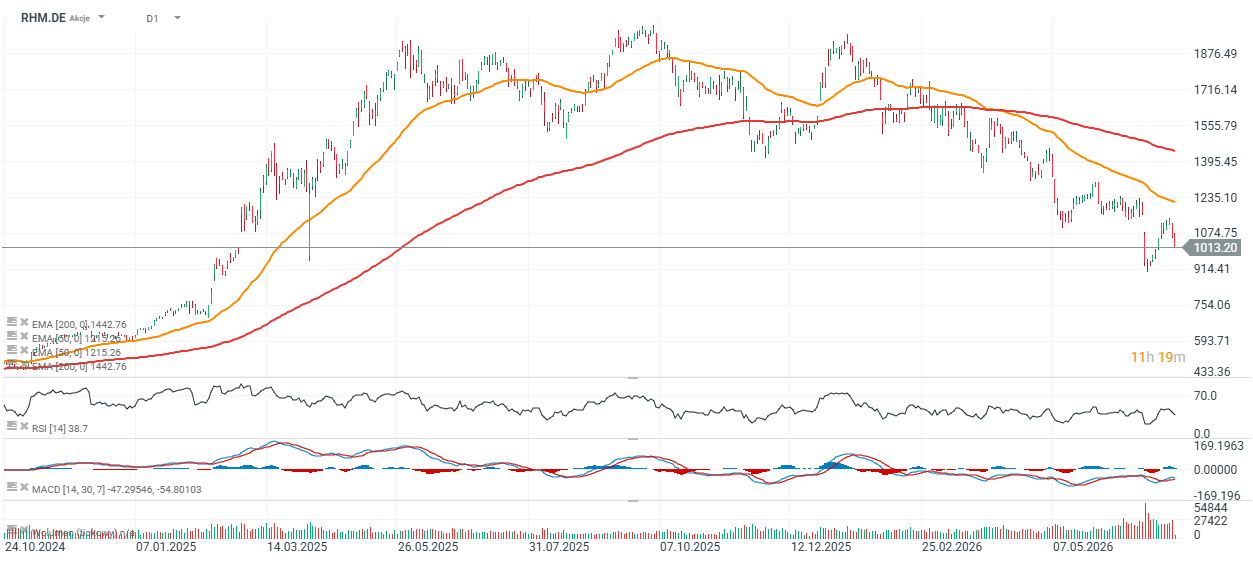

Cotización de las acciones de Rheinmetall

Las acciones de Rheinmetall han retrocedido aproximadamente un 50 % desde sus máximos históricos y actualmente cotizan alrededor de un 30 % por debajo de la media móvil exponencial de 200 sesiones (EMA200, línea roja). El gráfico sigue mostrando una tendencia claramente bajista y refleja un persistente pesimismo entre los inversores, ya que muchos participantes del mercado continúan recogiendo beneficios o, en algunos casos, asumiendo pérdidas tras el extraordinario rally registrado por el valor durante los dos últimos años.

Apertura de Wall Street: el S&P 500 muestra fortaleza mientras los semiconductores se rezagan 🚩 Western Digital cae un 12%

🔴En directo: Plan de inversión de agosto

Resultados de SoftBank: ¿Intel y la IA no son suficientes?

Las acciones de Acciona rebotan un 3%

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.