- Los futuros del trigo en Chicago cotizan cerca de máximos de dos años.

- La preocupación por las exportaciones de cereales a través del Mar Negro y el Mar de Azov está impulsando los precios.

- La consultora rusa IKAR ahora estima las exportaciones de trigo de julio en 2 millones de toneladas, por debajo de su pronóstico anterior de 2,5 millones de toneladas.

- Las navieras han estado restringiendo el tráfico marítimo a través del Canal Azov-Don desde el 10 de julio.

- Las condiciones climáticas adversas están afectando las cosechas de trigo europeas, mientras que los futuros del trigo en París han alcanzado su nivel más alto desde marzo de 2025.

- Los futuros del trigo en Chicago cotizan cerca de máximos de dos años.

- La preocupación por las exportaciones de cereales a través del Mar Negro y el Mar de Azov está impulsando los precios.

- La consultora rusa IKAR ahora estima las exportaciones de trigo de julio en 2 millones de toneladas, por debajo de su pronóstico anterior de 2,5 millones de toneladas.

- Las navieras han estado restringiendo el tráfico marítimo a través del Canal Azov-Don desde el 10 de julio.

- Las condiciones climáticas adversas están afectando las cosechas de trigo europeas, mientras que los futuros del trigo en París han alcanzado su nivel más alto desde marzo de 2025.

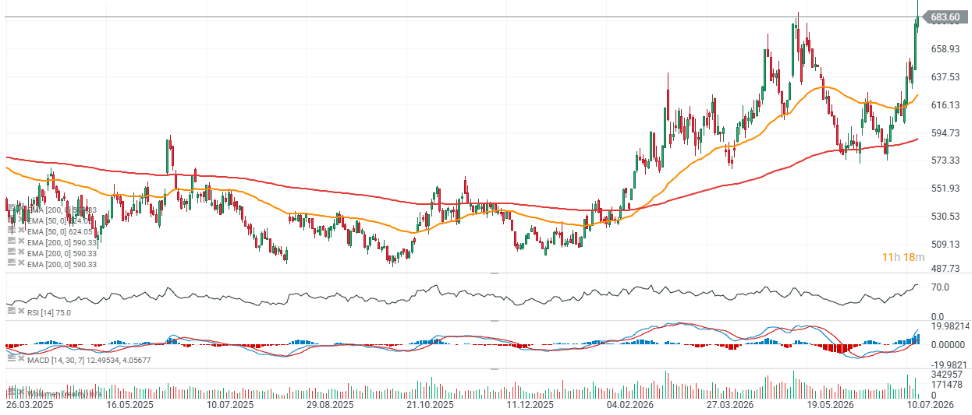

Los futuros del trigo de CBOT han subido por encima de los 680 centavos por bushel después de que una fuerte escalada del conflicto entre Rusia y Ucrania volviera a poner en riesgo las exportaciones de grano desde la región del mar Negro. Los futuros del trigo de Chicago avanzan aproximadamente un 5% en una sola sesión, alcanzando sus niveles más altos en dos años, y acumulan ahora una subida cercana al 7% desde el inicio de la semana. Los inversores tratan de determinar si este repunte marca el comienzo de una tendencia alcista sostenida o si se trata simplemente de una reacción a corto plazo impulsada por los riesgos geopolíticos y por una intensa cobertura de posiciones cortas por parte de fondos especulativos.

¿Qué está impulsando al alza los precios del trigo?

La cosecha de trigo de Rusia lleva un retraso de entre 7 y 14 días respecto al año pasado. Este retraso se atribuye a una siembra más tardía y a la escasez de combustible diésel, lo que está ralentizando el ritmo al que el grano llega a los mercados de exportación.

Los analistas han reducido entre un 13% y un 20% sus previsiones sobre las exportaciones rusas de trigo en julio. IKAR espera ahora exportaciones inferiores a 2 millones de toneladas, frente a su estimación anterior de 2,5 millones de toneladas, mientras que SovEcon redujo su previsión hasta los 2 millones de toneladas, lo que supondría una caída interanual del 4,8%.

Las interrupciones en el mar de Azov están aumentando la preocupación sobre la oferta mundial de trigo. Desde el 10 de julio, las compañías navieras han limitado el tránsito de buques por el canal Azov-Don debido al creciente riesgo de ataques, a pesar de que no existe una prohibición formal de navegación.

Alrededor del 25% de las exportaciones rusas de cereales y aceite de girasol pasan por los puertos poco profundos del mar de Azov. Durante el pico de exportaciones entre agosto y octubre, los puertos de aguas profundas del mar Negro podrían no compensar completamente la pérdida de capacidad, aumentando el riesgo de retrasos en los envíos.

El Ministerio de Transporte de Rusia afirma que está tomando medidas para mantener la logística de exportación, pero los participantes del mercado advierten que algunos agricultores podrían verse obligados a almacenar el grano cosechado si la capacidad de transporte resulta insuficiente.

El clima se ha convertido en otro catalizador alcista. El Ministerio de Agricultura de Francia espera que la cosecha de trigo blando del país disminuya un 4% este año, hasta aproximadamente 32 millones de toneladas, después de que varias olas de calor redujeran los rendimientos.

Se prevé que el rendimiento medio del trigo en Francia sea de 6,93 toneladas por hectárea, aproximadamente un 7% inferior al del año pasado, mientras que las temperaturas extremas también podrían haber dañado hasta un tercio de la cosecha de maíz del país.

Los futuros del trigo de París han subido hasta sus niveles más altos desde marzo de 2025, cotizando por encima de los 225 euros por tonelada, lo que refleja una creciente preocupación por el suministro europeo de cereales.

Las posibles interrupciones de las exportaciones rusas podrían redirigir la demanda de importación hacia la Unión Europea y otras regiones exportadoras. El actual repunte está respaldado principalmente por los riesgos geopolíticos en el mar Negro, unas previsiones de exportación rusa más bajas, el deterioro de las perspectivas de cosecha en Francia y las grandes posiciones cortas especulativas, que aumentan el potencial de nuevas subidas bruscas de precios.

El mar Negro vuelve a convertirse en el principal impulsor del mercado del trigo

Tras los ataques con drones ucranianos, Rusia restringió la navegación por el mar de Azov, una ruta que gestiona aproximadamente el 25% de las exportaciones rusas de cereales. Al mismo tiempo, Rusia lanzó nuevos ataques contra infraestructuras portuarias en Odesa, mientras que los ataques estadounidenses contra Irán habrían dañado una instalación de almacenamiento de trigo. Los mercados de materias primas descuentan rápidamente los riesgos logísticos porque Rusia sigue siendo el mayor exportador mundial de trigo, mientras que, junto con Ucrania, ambos países representan una parte significativa del comercio mundial de cereales.

El mar Negro actúa como un corredor estratégico de exportación que conecta a los productores de Europa del Este con compradores de África, Asia y Oriente Medio. Incluso interrupciones parciales del transporte marítimo pueden aumentar los costes de flete, retrasar las entregas y elevar los precios mundiales de los alimentos. Los analistas también advierten que las interrupciones podrían extenderse eventualmente a los envíos de fertilizantes y a otras materias primas agrícolas, aumentando potencialmente las presiones inflacionarias mucho más allá del mercado del trigo.

Los fondos especulativos amplifican el repunte

Los acontecimientos geopolíticos solo explican una parte de la historia. Antes de que comenzara el repunte, los fondos de dinero gestionado mantenían una de sus mayores posiciones cortas netas en futuros de trigo de CBOT de los últimos meses, reflejando unas expectativas generalizadas de nuevas caídas de precios.

El repentino deterioro del panorama geopolítico obligó a muchos inversores a recomprar contratos vendidos previamente para limitar pérdidas. Esta cobertura de posiciones cortas suele generar movimientos de precios mucho mayores de lo que justificarían por sí solos los fundamentos de oferta y demanda. La combinación de una escalada de las tensiones en el mar Negro y un posicionamiento muy bajista permitió que los futuros del trigo alcanzaran sus niveles más altos en dos años.

Los fundamentales siguen estables, pero la geopolítica domina el mercado

A pesar del fuerte repunte, los fundamentales de la oferta estadounidense siguen siendo relativamente saludables. Según el último informe de progreso de cultivos del USDA, el 67% de la cosecha de trigo de invierno de Estados Unidos ya ha sido recolectada, por encima de la media histórica; el 72% de la cosecha de trigo de primavera ya ha espigado, y el 58% del cultivo recibe una valoración de bueno a excelente. Esto sugiere que el movimiento alcista actual está impulsado principalmente por los riesgos geopolíticos y el posicionamiento de los inversores, más que por un deterioro de la producción mundial.

La demanda de exportación también sigue siendo favorable. Taiwán compró recientemente aproximadamente 98.000 toneladas de trigo estadounidense, confirmando la continuidad de la demanda internacional, aunque las exportaciones de trigo de la Unión Europea durante la primera mitad de julio estuvieron ligeramente por debajo del ritmo del año pasado. Para los inversores, esto significa que, a corto plazo, la dirección de los precios dependerá mucho más de la evolución de la situación en la región del mar Negro que de los datos de cosecha o del equilibrio global entre oferta y demanda.

Los próximos días determinarán si las interrupciones de las exportaciones en el mar Negro son temporales o si evolucionan hacia restricciones de suministro más prolongadas. Si Rusia mantiene las limitaciones al transporte marítimo o la actividad militar se extiende a otros puertos y terminales de exportación, los precios del trigo podrían permanecer elevados. Por otro lado, una rápida reducción de las tensiones geopolíticas podría devolver la atención del mercado a unas perspectivas favorables de cosecha y a unos inventarios mundiales de cereales cómodos.

Precio del trigo

El contrato de trigo de CBOT avanza por tercera sesión consecutiva, y el repunte acumulado en tres días es comparable en magnitud al impulso alcista observado entre el 8 y el 14 de mayo. Los precios han alcanzado una zona clave de resistencia. Un movimiento sostenido por encima de los 700 centavos por bushel podría abrir la puerta a otro tramo alcista, aunque en este momento un retroceso correctivo hacia la zona de 640-650 centavos también parece igualmente probable.

Resumen diario: el Dow Jones alcanza máximos históricos, mientras el oro y la plata suben ante las expectativas de un acuerdo entre EE. UU. e Irán

El acuerdo sobre Ormuz está más cerca

El DESPEGUE del Oro🟡

El oro sube un 2% y supera su máximo de un mes 🔼 La debilidad del dólar y del petróleo impulsa los metales preciosos

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.