- Las Letras del Tesoro vuelven a ofrecer mayor rentabilidad, pero el riesgo de que la inflación supere ese rendimiento implica pérdidas en términos reales para el inversor.

- El contexto de tipos al alza y elevada incertidumbre macro reduce el atractivo del corto plazo y abre oportunidades futuras en deuda de mayor duración.

- Las Letras del Tesoro vuelven a ofrecer mayor rentabilidad, pero el riesgo de que la inflación supere ese rendimiento implica pérdidas en términos reales para el inversor.

- El contexto de tipos al alza y elevada incertidumbre macro reduce el atractivo del corto plazo y abre oportunidades futuras en deuda de mayor duración.

Hoy se ha celebrado una nueva subasta de Letras del Tesoro que ha dejado una señal clara: los inversores están exigiendo mayores rentabilidades, situándolas en niveles no vistos en el último año y medio. Este movimiento refleja el creciente temor a nuevas subidas de tipos de interés, impulsadas por el repunte de la inflación en un contexto marcado por la escalada de tensiones en Oriente Próximo.

Rentabilidad al alza en las Letras del Tesoro, pero con riesgo de pérdida real

En este entorno, las Letras del Tesoro vuelven a ganar protagonismo como alternativa para el inversor conservador. Sin embargo, su atractivo sigue siendo limitado. Actualmente, las letras a 12 meses ofrecen una rentabilidad en torno al 2,64%, pero el principal riesgo reside en que la inflación supere ese nivel. Con una inflación anual en España del 3,3% —y con riesgos al alza derivados del encarecimiento energético—, el inversor podría enfrentarse a una rentabilidad real negativa.

Además, los efectos de segunda ronda —como el encarecimiento de alimentos, salarios o productos derivados del petróleo— podrían seguir presionando los precios al alza. En este contexto, invertir en Letras del Tesoro más allá del muy corto plazo pierde sentido, especialmente si las rentabilidades continúan aumentando en futuras subastas, como así esperamos.

El entorno macroeconómico global sigue siendo incierto. Economías como Europa o Japón, altamente dependientes de las importaciones energéticas, son especialmente vulnerables al encarecimiento del petróleo y el gas. Este impacto se traslada rápidamente a la inflación, lo que podría obligar a los bancos centrales a declarar políticas monetarias restrictivas durante más tiempo.

En Europa, el mercado descuenta hasta tres subidas adicionales de tipos antes de terminar el año, lo que previsiblemente seguirá impulsando al alza la rentabilidad de la deuda, especialmente en los tramos más cortos. Cuanto más se prolongue el conflicto geopolítico, mayor será la presión inflacionista y, por tanto, más restrictiva será la respuesta de los bancos centrales.

En contraste, otras geografías presentan dinámicas distintas. China, por ejemplo, se encuentra en un entorno de baja inflación e incluso con presiones deflacionistas, lo que le permite mantener una política monetaria más estable. Esto se traduce en un mercado de renta fija menos volátil, aunque también con menor potencial de rentabilidad.

En Estados Unidos, la preocupación se centra en la sostenibilidad fiscal. La prolongación del conflicto podría aumentar significativamente el endeudamiento público en un año en el que ya se debe refinanciar aproximadamente el 25% de la deuda existente. Con tipos de interés elevados, un dólar fuerte y un déficit comercial presionado, el mercado podría exigir mayores rentabilidades para absorber la creciente oferta de deuda. A ello se suma la incertidumbre sobre la demanda. Algunos de los principales tenedores internacionales podrían verse obligados a vender activos para cubrir necesidades de liquidez. De hecho, ya se ha observado cómo países del Golfo Pérsico han reducido su exposición a bonos del Tesoro. Este desequilibrio entre oferta y demanda podría generar tensiones adicionales en el mercado y elevar aún más las rentabilidades exigidas.

Un entorno incierto que invita a mirar más allá del corto plazo

De cara a los próximos meses, la clave estará en el cambio de narrativa del mercado. Si el foco pasa de la inflación al crecimiento —especialmente si el shock energético termina afectando a la demanda global—, los tramos largos de la curva podrían empezar a ofrecer oportunidades más atractivas como activo refugio. En ese escenario, los bonos de mayor duración serían los principales beneficiados, especialmente si los bancos centrales se ven obligados a relajar su política monetaria.

En definitiva, las Letras del Tesoro pueden cumplir una función de preservación de capital, pero difícilmente constituyen una estrategia de inversión atractiva en el entorno actual. El inversor debería empezar a mirar más allá del corto plazo, diversificar sus carteras y explorar alternativas geográficas, esperando el momento oportuno para aumentar duración.

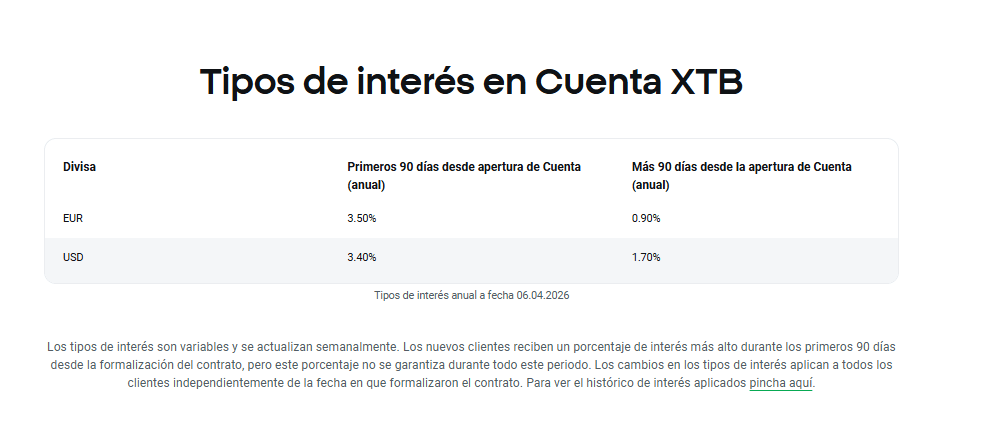

Para aquellos que buscan algo más de rentabilidad sin renunciar a la liquidez, las cuentas de inversión remuneradas pueden ser una alternativa interesante, al permitir generar rendimiento manteniendo la flexibilidad necesaria para aprovechar futuras oportunidades de inversión.

Todas las miradas puestas en los datos del sector servicios de EE. UU.⏰

Las claves de la semana: ¿Puede el Ibex romper los 20.000 puntos?

Resumen de la semana: El rally cambia de manos

La bolsa hoy: El optimismo regresa a los mercados

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.