-

Netflix llega al primer trimestre con el listón altísimo

-

Los suscriptores tras la subida de precios serán la prueba de fuego para validar que el modelo sigue siendo resistente

-

Wall Street espera que los resultados de Netflix muestren unos ingresos en el rango de 12.160–12.200 millones de dólares

-

Netflix llega al primer trimestre con el listón altísimo

-

Los suscriptores tras la subida de precios serán la prueba de fuego para validar que el modelo sigue siendo resistente

-

Wall Street espera que los resultados de Netflix muestren unos ingresos en el rango de 12.160–12.200 millones de dólares

Netflix (NFLX.US) publicará sus resultados del primer trimestre de 2026 después del cierre del mercado el 16 de abril. La compañía llega a la publicación con un fuerte impulso en el precio de la acción y expectativas elevadas por parte de los inversores, lo que significa que simplemente cumplir con el consenso puede no ser suficiente para mantener el rally. La cuestión clave no es solo si Netflix cumple con los ingresos y el beneficio por acción, sino si puede confirmar la durabilidad de sus dos motores principales de crecimiento: suscripciones y publicidad.

Wall Street espera ingresos de aproximadamente 12.160–12.200 millones de dólares, lo que implica alrededor de un 15% de crecimiento interanual. El consenso de EPS se sitúa en torno a 0,76–0,78 dólares. Por lo tanto, el mercado está descontando un trimestre sólido, y con la acción ya subiendo más de un 18% en lo que va de año, el foco se desplaza de simplemente “superar estimaciones” hacia la calidad del crecimiento y las perspectivas para los próximos trimestres.

Resultados de Netflix del primer trimestre: el mercado busca confirmación de la durabilidad del crecimiento

Netflix publicará sus resultados del primer trimestre de 2026 después del cierre del 16 de abril. La compañía llega al informe con un fuerte impulso de mercado, con las acciones subiendo significativamente en lo que va de año. Un apoyo adicional al sentimiento vino de la decisión de la compañía de retirarse de una transacción prevista con Warner Bros. Discovery, que resultó en una comisión de terminación de 2.800 millones de dólares.

Sin embargo, para los inversores, el efecto puntual es menos importante que si Netflix puede confirmar la sostenibilidad de su modelo de crecimiento en un entorno de precios más altos, mayor dependencia de la publicidad y expectativas elevadas para todo el año.

El consenso apunta a un trimestre sólido, pero las expectativas son altas

Wall Street espera ingresos en el rango de 12.160–12.200 millones de dólares, lo que representa aproximadamente un 15% de crecimiento interanual. El consenso de EPS se estima en 0,76–0,78 dólares. Este escenario sugiere que el mercado ya anticipa un trimestre fuerte, lo que significa que simplemente cumplir las expectativas puede no ser suficiente para impulsar una reacción positiva en la acción.

El foco estará en la calidad del crecimiento, la estructura de monetización y los comentarios de la dirección sobre los próximos trimestres. El sentimiento de los analistas también sigue siendo constructivo, con la mayoría de recomendaciones aún positivas y objetivos de precio por encima de los niveles actuales.

El crecimiento de suscriptores tras las subidas de precios será la primera gran prueba de Netflix

El área más importante del informe será el ritmo de crecimiento de suscriptores de pago tras las recientes subidas de precios. Netflix ha logrado combinar expansión de escala con una mejor monetización en los últimos trimestres, pero ahora el mercado quiere ver si este modelo sigue siendo resistente tras los cambios de precios de marzo. Los comentarios sobre churn y la distribución regional del crecimiento serán especialmente importantes.

Los inversores buscarán confirmación de que los mercados internacionales, especialmente Asia y otras regiones de alto crecimiento, siguen compensando el mercado estadounidense, más maduro. Si la compañía demuestra resiliencia en su base de usuarios a pesar de los precios más altos, respaldaría la narrativa de una expansión continua de ingresos.

La publicidad se está convirtiendo en el segundo pilar de crecimiento

El segundo foco clave será el desarrollo del segmento de publicidad. Para el mercado, la publicidad ya no es una característica secundaria del modelo de suscripción, sino que se considera cada vez más un segundo pilar central. Los inversores evaluarán no solo la tasa de crecimiento de los ingresos publicitarios, sino también la adopción del plan con anuncios y su impacto en el ARPU y en la mezcla general de clientes.

Si la dirección muestra que la publicidad está escalando sin debilitar de forma significativa la calidad de los ingresos por suscripción, esto podría apoyar una mayor expansión de valoración. Por el contrario, comentarios más débiles sobre publicidad podrían generar dudas sobre si las expectativas actuales son demasiado optimistas.

En este contexto, los inversores también vigilarán la expansión del contenido en directo, que puede aumentar el atractivo de la oferta publicitaria de Netflix. Durante el trimestre, la compañía amplió su programación en directo, incluyendo la retransmisión de un concierto de BTS desde Seúl y el Clásico Mundial de Béisbol 2026. El mercado evaluará si este tipo de contenido puede apoyar un mayor crecimiento de ingresos publicitarios y fortalecer el posicionamiento de Netflix entre los anunciantes.

Los márgenes y la disciplina de costes siguen siendo centrales en la tesis de inversión

El tercer foco será la rentabilidad operativa y el control de costes. Netflix guió hacia un margen operativo de alrededor del 32% para el trimestre, y los inversores evaluarán si la compañía puede mantener la disciplina de costes mientras continúa financiando un elevado nivel de inversión en contenido.

Esto es crítico, ya que la tesis de inversión actual ya no se basa únicamente en el crecimiento de escala, sino en la capacidad de la compañía para traducir esa escala en mayor flujo de caja y una rentabilidad más predecible. Un margen superior al esperado podría reforzar el sentimiento positivo, mientras que señales de presión de costes probablemente pesarían sobre la acción.

También será importante si la dirección señala un equilibrio continuo entre inversión en contenido y rentabilidad. La compañía ha indicado previamente que el contenido y la publicidad serán los principales motores de crecimiento, y el mercado evaluará si esta estrategia sigue apoyando el rendimiento financiero sin aumentar significativamente la presión de costes.

La guía para todo el año de Netflix puede importar más que el trimestre en sí

En última instancia, el elemento más importante del informe puede no ser el propio primer trimestre, sino los comentarios de la dirección sobre la guía para todo 2026. El consenso actualmente asume un crecimiento de ingresos en el rango del 12–14% para el año, y el mercado será muy sensible a cualquier indicación de una revisión al alza.

Dado el fuerte rendimiento de la acción y las expectativas elevadas, es probable que la guía futura, más que las cifras trimestrales, impulse la reacción posterior a resultados. Una falta de revisión al alza, incluso con un 1T sólido, podría desencadenar toma de beneficios.

El mercado busca confirmación, no solo cifras sólidas

Desde la perspectiva del mercado, este es un informe de alto riesgo. Netflix necesita demostrar no solo crecimiento, sino que ese crecimiento sigue siendo duradero tras las subidas de precios, que la publicidad está escalando como se espera y que hay margen para mejorar las expectativas para todo el año.

Si estos elementos se confirman, la compañía puede mantener su liderazgo dentro del sector de medios. Si no, el listón alto fijado por las expectativas actuales podría pesar rápidamente sobre la acción.

En términos prácticos, este informe pondrá a prueba si Netflix puede simultáneamente subir precios, ampliar su base de suscriptores de pago, escalar la publicidad y mantener una rentabilidad sólida. En los niveles actuales de valoración y tras una fuerte subida en la acción, los inversores ya no buscan solo un trimestre sólido. Buscan confirmación de que es posible un mayor crecimiento y de que la prima de valoración actual sigue justificada.

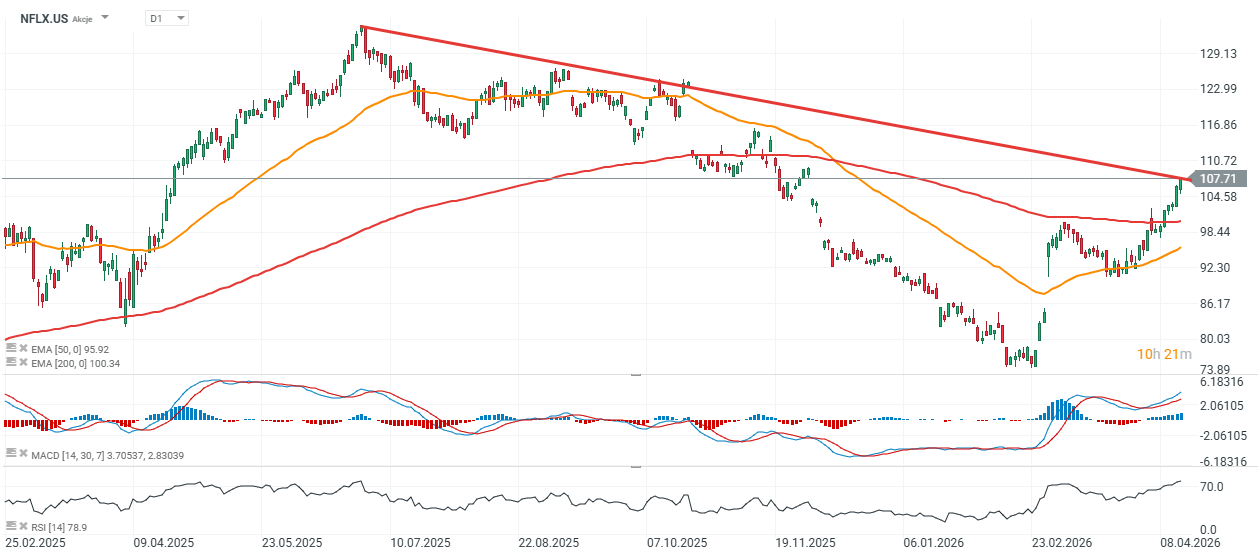

Cotización de las acciones de Netflix

Las acciones de Netflix cotizan alrededor de un 10% por encima de la media móvil de 200 días (EMA200), que podría actuar como un nivel de soporte clave en un escenario bajista. La acción se ha acercado recientemente a una resistencia cerca de los 108 dólares.

Una ruptura por encima de este nivel podría señalar una aceleración de la tendencia alcista, mientras que un movimiento por debajo de los 100 dólares sugeriría un debilitamiento del impulso a medio plazo.

¿Está en peligro el rey de los semiconductores? ASML frente al desafío chino

Las bolsas europeas se centran en los resultados de Mercedes, Barclays y Unilever 💡

Las acciones de Indra se disparan un 5% tras anunciar una alianza con BOLD Technology: ¿en qué consiste?

Calendario económico: PayPal, Visa y Coca-Cola presentan resultados

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.