- El problema de la vivienda en propiedad

- Banco de España estima que actualmente hay un déficit de unas 700.000 viviendas en nuestro país

- El alquiler como siguiente caballo de batalla

- Empresas que se pueden ver beneficiadas de la crisis de la vivienda

- El problema de la vivienda en propiedad

- Banco de España estima que actualmente hay un déficit de unas 700.000 viviendas en nuestro país

- El alquiler como siguiente caballo de batalla

- Empresas que se pueden ver beneficiadas de la crisis de la vivienda

En España hay varios problemas que preocupan a la población, pero en los que no se están dando claras soluciones. Sin embargo, hay uno que está comenzando a dar muchos dolores de cabeza a los gobernantes porque se niegan a adoptar la solución adecuada para ello. De hecho, las medidas tomadas están incluso perjudicando aún más el problema. Hablamos del problema de la vivienda, tanto en propiedad como en alquiler. Pero ¿cómo puede el inversor aprovecharse de ello?

El problema de la vivienda en propiedad

Como ya hemos comentado en otras ocasiones, el Banco de España estima que actualmente hay un déficit de unas 700.000 viviendas en nuestro país. Pero esto no es un problema puntual, porque este déficit se seguirá incrementando. Según el CBRE, hasta el año 2029 se crearán unos 1,5 millones de nuevos hogares, mientras que se estima que tan solo se construirán unas 742.000 viviendas. Es decir, la escasez de vivienda para el 2029 podría superar los 1,4 millones si estas estimaciones se cumplen.

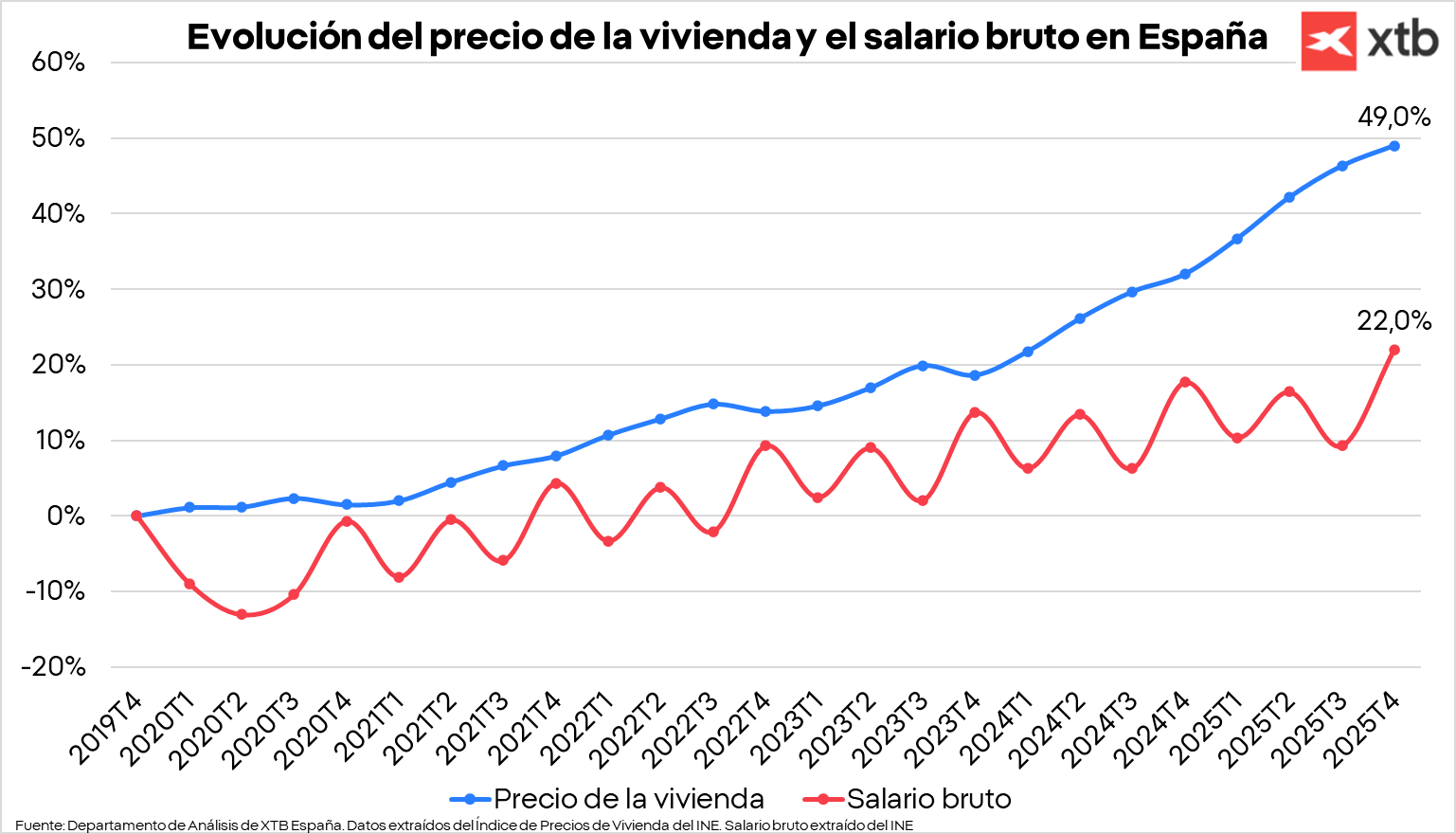

Lógicamente, esta escasez de vivienda genera un efecto muy importante en el mercado: la subida de precios. Desde finales del 2019, los precios de la vivienda se han incrementado un 49%, según datos del Instituto Nacional de Estadística (INE), mientras que el salario medio bruto (nominal) tan solo lo ha hecho en un 22%. Por tanto, este incremento del precio de la vivienda supone un duro golpe en el bolsillo de aquellos que se lanzan a comprar casas.

Con esto, ya se ve que el problema no es de especulación, sino de falta de vivienda. Aunque la especulación exista, ya que es algo intrínseco a cualquier mercado, no es lo que está causando el problema de la vivienda, sino la escasez. Después de esto, podemos entrar en por qué hay esa escasez, y ahí podemos hablar de un aumento importante de la inmigración (desde finales del 2019 han entrado casi 2,6 millones de personas netas en nuestro país), un encarecimiento de los costes de fabricación y una escasez de suelo finalista que viene de trámites infernales para poder conseguir esa denominación. Pero el motivo del despegue del precio es claro: escasez.

El alquiler como siguiente caballo de batalla

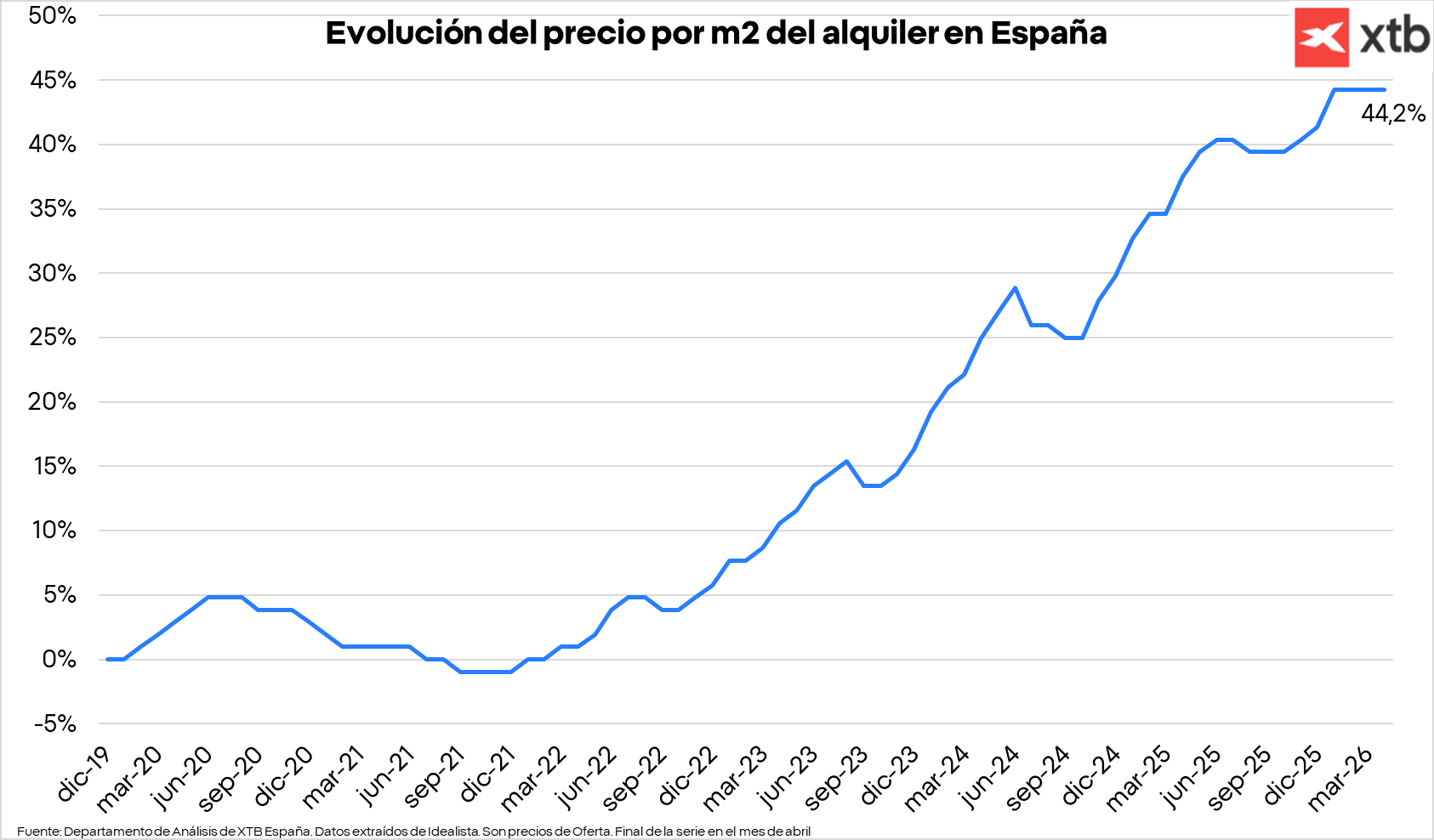

El problema no viene solo del precio de la vivienda, sino también del precio del alquiler. Desde diciembre del 2019 hasta abril del 2026 el precio del metro cuadrado de alquiler ha subido un 44%, según datos de oferta de Idealista.

Pero esto no es todo, porque según el Observatorio de Alquiler hay 141 personas interesadas por cada inmueble en alquiler en el primer trimestre del 2026, frente a los 112 interesados del mismo periodo del año anterior. Esto crea una sensación de urgencia que tiene un impacto aún más alcista en los precios del alquiler y el mercado entra en una espiral al alza muy peligrosa. Lo curioso, pero totalmente esperable, es que este ratio de personas interesadas es mucho más grave en los principales focos de escasez donde se han aplicado medidas de control de precio. Hablamos de ciudades como Barcelona, donde hay unas 453 personas interesadas por cada vivienda frente a las 101 de personas interesadas en el primer trimestre del 2024. Esta evolución no viene tan solo del aumento de la población, sino también del control de precios en las llamadas zonas tensionadas. Los controles de precio tan solo provocan una cosa: racionamiento. Además, también causa que se retiren viviendas del mercado del alquiler. Todos los caseros asumen riesgos cuando ponen su vivienda a disposición de alquilar: riesgo de precio de mercado, riesgo de inflación por encima del crecimiento de la renta, riesgo de impago, riesgo de graves daños al piso o el riesgo de que ocupen la vivienda. Sin ir más lejos, la morosidad media se incrementó en el 2025 en un 6,6%, mientras que la morosidad en número de casos se incrementó en más de un 16%. Por tanto, el precio del alquiler debe compensar todas las asunciones de riesgo que toma el casero. Si este precio no cubre estos riesgos, el propietario finalmente retira su vivienda del mercado del alquiler.

Cómo de momento no se están aportando soluciones serias a ambos problemas (como sería por ejemplo incrementar el número de licencias de construcción y el suelo finalista por parte de las administraciones públicas), el inversor debe prestar atención. ¿Cómo puede beneficiarse?

Empresas que se pueden ver beneficiadas de la crisis de la vivienda

Las empresas relacionadas con el mercado de la vivienda podrían beneficiarse de esta situación. Sin embargo, serán aquellas que sean capaces de aumentar el número de entregas, combatiendo todos los frenos que encontramos en el sector. Una de las empresas de las que ya hemos hablado en varias ocasiones es Neinor Homes. La empresa cuenta con uno de los mayores bancos de suelo de las promotoras españolas. En concreto, cuenta con un banco de suelo gestionado de más de 38.000 viviendas y un banco de suelo propio de más de 24.000, que se concentra en las zonas más demandadas: Comunidad de Madrid (27%), Málaga (18%) o Barcelona (10%). Además, la rentabilidad por dividendo estimada en este 2026 es del 9,4%, repartiendo 250 millones de euros en este año y otros 250 millones de euros en el 2027. Con la integración de Aedas, deberíamos ver una aceleración en la entrega de viviendas que deje a la empresa en una posición privilegiada para beneficiarse de toda la situación en nuestro país.

Resumen diario 🗽 Wall Street se mantiene firme pese a la debilidad de las acciones de memorias y al alza del petróleo

Las acciones de Moderna caen pese al éxito de mFLUSIVA 📉 ¿Qué sigue para el gigante del mercado de vacunas de ARNm?

Acción de la semana: Arista Networks, tecnología de segundo nivel con resultados de primer nivel

Apertura de Wall Street: el S&P 500 muestra fortaleza mientras los semiconductores se rezagan 🚩 Western Digital cae un 12%

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.