-

El nuevo shutdown llega cuando aún no se han resuelto los efectos del cierre anterior, y surge de un conflicto mucho más amplio centrado en la financiación del Departamento de Seguridad Nacional y las protestas contra la política migratoria.

-

La brecha entre demócratas y republicanos es mayor que nunca, y la administración rechaza negociar o ceder, lo que reduce las posibilidades de un acuerdo rápido y agrava la crisis política.

-

Un cierre prolongado podría generar suspensiones en agencias estadísticas, retrasos en pagos, interrupciones en el tráfico aéreo y un deterioro visible en consumo, empleo y confianza económica.

-

Los mercados parecen centrarse en las elecciones de mitad de mandato: una posible derrota republicana en la Cámara podría frenar la agenda de Trump, lo que algunos inversores interpretan como un factor estabilizador para los activos financieros.

-

El nuevo shutdown llega cuando aún no se han resuelto los efectos del cierre anterior, y surge de un conflicto mucho más amplio centrado en la financiación del Departamento de Seguridad Nacional y las protestas contra la política migratoria.

-

La brecha entre demócratas y republicanos es mayor que nunca, y la administración rechaza negociar o ceder, lo que reduce las posibilidades de un acuerdo rápido y agrava la crisis política.

-

Un cierre prolongado podría generar suspensiones en agencias estadísticas, retrasos en pagos, interrupciones en el tráfico aéreo y un deterioro visible en consumo, empleo y confianza económica.

-

Los mercados parecen centrarse en las elecciones de mitad de mandato: una posible derrota republicana en la Cámara podría frenar la agenda de Trump, lo que algunos inversores interpretan como un factor estabilizador para los activos financieros.

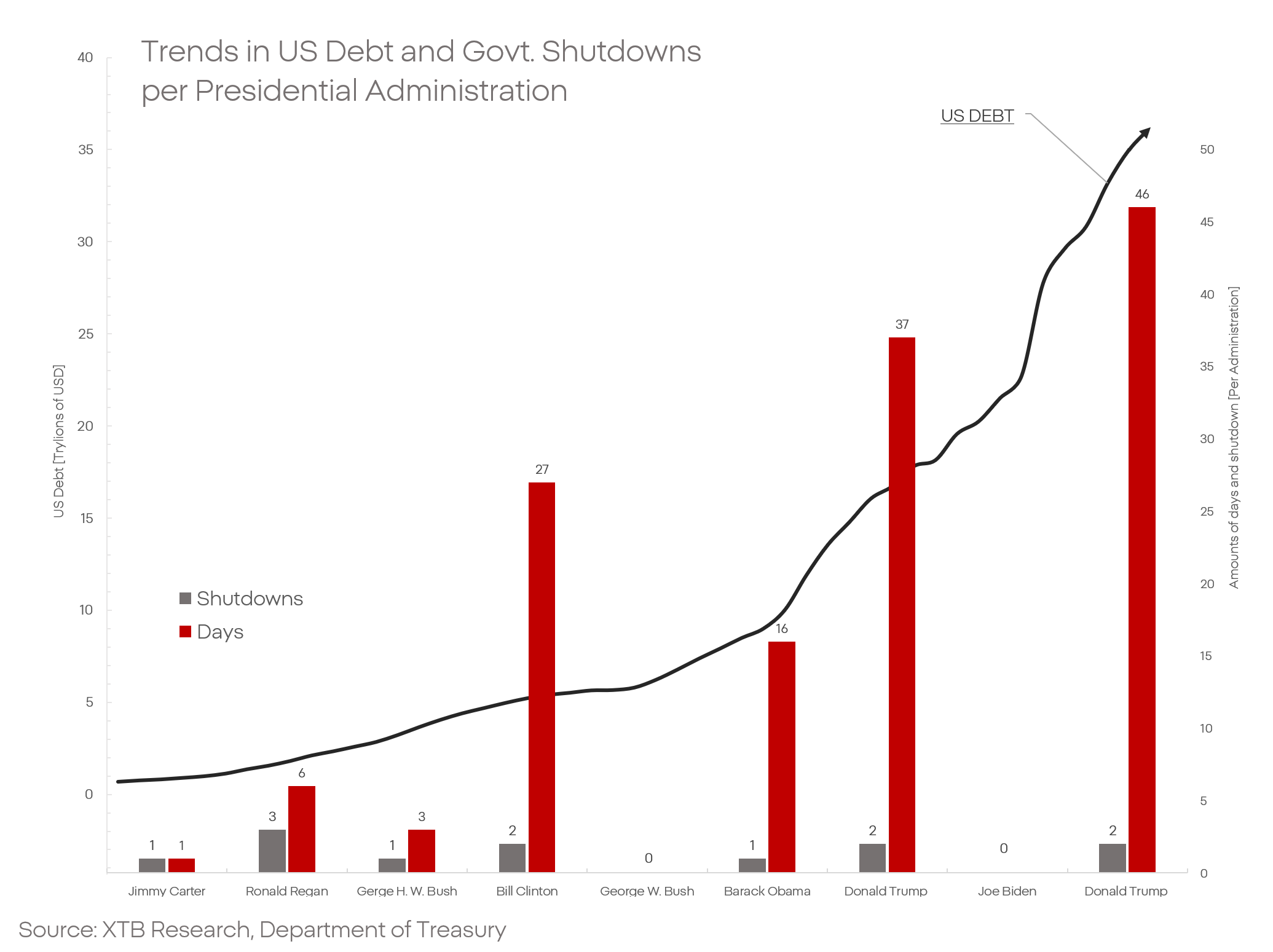

El mercado y las instituciones estadísticas aún no han logrado recuperarse por completo de la volatilidad y los vacíos de datos derivados del anterior cierre gubernamental, el más largo de la historia. Sin embargo, a finales de enero de 2026, el gobierno estadounidense ya había entrado en un segundo periodo de shutdown.

Donald Trump ha superado oficialmente el récord de Ronald Reagan en cuanto al número de crisis de financiación gubernamental desencadenadas. ¿Cuál es el origen de esta nueva crisis fiscal, cuándo podría terminar y qué podría significar para los mercados financieros?

Origen del problema

Para empezar, cabe señalar que el cierre anterior se resolvió mediante un acuerdo provisional y temporal, firmado gracias a un pequeño grupo de senadores demócratas que se desmarcaron de la estrategia negociadora de su partido. La brecha entre los objetivos y demandas de demócratas y republicanos es enorme y sigue ampliándose, y el acuerdo firmado en noviembre no abordó de forma significativa las disputas de fondo.

El proceso presupuestario de EE. UU. se divide en una serie de proyectos de ley de asignaciones más pequeñas que determinan la financiación de áreas específicas del funcionamiento del gobierno. La disputa anterior se centraba en la financiación de uno de los programas sanitarios; la actual es mucho más amplia. El debate ahora gira en torno a la financiación del Departamento de Seguridad Nacional (el equivalente estadounidense a un ministerio del interior).

Una ola de protestas recorre Estados Unidos contra la administración presidencial y la agencia ICE, responsable de aplicar la nueva política migratoria. A la luz de informes recurrentes sobre fallecimientos, entradas ilegales, detenciones indebidas y desapariciones supuestamente vinculadas a las actividades de la agencia, el Partido Demócrata exige reformas y una supervisión más estricta antes de aceptar una nueva financiación.

Los shutdowns no son nuevos en la política estadounidense. Normalmente han durado varios días o semanas, con consecuencias económicas relativamente limitadas. Sin embargo, Donald Trump rompió con este status quo. Los cierres durante su primer y segundo mandato figuran entre los más largos de la historia y han tenido efectos económicos tangibles.

La Oficina Presupuestaria del Congreso estimó que el cierre de 2025 costó a la economía estadounidense aproximadamente un 1,5% del PIB. Estimaciones similares fueron presentadas por JP Morgan y Goldman Sachs.

Sin perspectivas de compromiso

Lo preocupante es que la administración actual, en principio, ha rechazado cualquier negociación, compromiso o reforma. Espera la aprobación incondicional de sus propuestas en el Congreso y el Senado. La disputa de 2025 se resolvió únicamente gracias a un pequeño grupo de demócratas que cambiaron su voto sin obtener concesiones significativas.

El gobierno estadounidense no ha dado señales de que la situación vaya a desarrollarse de forma diferente esta vez. En 2025, el tiempo no jugaba a favor de los republicanos. Hoy, sin embargo, la posición de la administración está pasando de débil a crítica.

La atención del establishment político estadounidense y del público ya está centrada en las elecciones de mitad de mandato previstas para noviembre de este año. Estas elecciones determinarán el control del Senado y la Cámara de Representantes. Aunque incluso los escenarios pesimistas sugieren que los republicanos podrían mantener su mayoría prevista en el Senado, la situación en la Cámara parece fundamentalmente distinta.

Una ola de protestas recorre el país, y los datos económicos positivos son difíciles de identificar en los indicadores de sentimiento del consumidor y del mercado laboral, que se encuentran en sus niveles más débiles en años, si no décadas. Los escándalos, controversias e intervenciones militares siguen pesando sobre la administración. El consenso predominante y las tendencias electorales apuntan a una derrota casi segura de los republicanos en las elecciones de la Cámara. ¿Qué significa todo esto para el mercado bursátil?

¿Cómo están reaccionando los mercados?

Si el shutdown termina en cuestión de días o semanas, el impacto en los mercados financieros probablemente será limitado. Sin embargo, si se prolonga más de 30 días, los mercados podrían volverse notablemente más nerviosos y los indicadores económicos de EE. UU. podrían empezar a alinearse más estrechamente con el deterioro del sentimiento público sobre la economía.

Otro cierre implicaría la suspensión gradual de instituciones estadísticas, aumentando la incertidumbre en los mercados en general. Esto es especialmente relevante en medio de la turbulencia que rodea a la Reserva Federal. Un cierre prolongado también podría provocar una nueva ola de permisos no remunerados para empleados federales, seguida de interrupciones en el tráfico aéreo. Todos estos factores resultarían en retrasos en pagos y contratos suspendidos, lo que finalmente se traduciría en un menor consumo y un aumento del desempleo.

Al mismo tiempo, los inversores podrían empezar a cuestionar cada vez más la estabilidad del sistema financiero estadounidense. El gobierno ya lidia con niveles elevados de deuda y un rápido aumento de los costes de financiación. Otro cierre podría empeorar la situación y, en el peor de los casos, evolucionar hacia una crisis financiera a gran escala.

No obstante, los inversores parecen centrarse principalmente en las elecciones de mitad de mandato. Una derrota republicana podría resultar en un bloqueo legislativo, limitando de facto la capacidad de Donald Trump para impulsar nuevas guerras comerciales, debilitar instituciones o antagonizar a aliados. Un escenario así podría ser percibido por los mercados como estabilizador y favorable para las valoraciones de los activos.

El precio del petróleo sube más del 3% tras la escalada de la tensión en el mar Rojo🛢️

La bolsa hoy: Las empresas de IA centran la atención del mercado

Mar Rojo, pero no los índices: los efectos del bloqueo del estrecho de Bab el-Mandeb

Resumen Diario: Una venta masiva con un giro inesperado

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.