- El RBA vuelve a apretar y manda un mensaje claro: la era del “fin de las subidas” era un espejismo

- La inflación australiana demuestra que el problema no está resuelto y que los bancos centrales siguen en guardia

- El RBA vuelve a apretar y manda un mensaje claro: la era del “fin de las subidas” era un espejismo

- La inflación australiana demuestra que el problema no está resuelto y que los bancos centrales siguen en guardia

El Banco de la Reserva de Australia (RBA) elevó su tipo oficial en 25 puntos básicos, hasta 4,35%, el nivel más alto desde noviembre de 2023. La decisión, en línea con las expectativas, refleja una postura más restrictiva ante una inflación persistente, un mercado laboral resistente y riesgos externos crecientes derivados del encarecimiento del petróleo y el gas. Para los inversores, el mensaje es claro: los bancos centrales están dispuestos a volver a endurecer, incluso después del ciclo de subidas históricas de los últimos años.

La inflación supera el objetivo del RBA

La inflación australiana se situó en 4,6% interanual en marzo de 2026, según la ABS, muy por encima del objetivo del RBA (2–3%). Las medidas subyacentes también siguen elevadas, lo que indica que las presiones de precios no se limitan a componentes volátiles.

El mercado laboral continúa dando margen al banco central: el desempleo se mantiene en 4,3%, con una participación elevada. El riesgo clave para el RBA es la inflación de servicios, que podría seguir siendo rígida incluso mientras la desinflación de bienes avanza.

El contexto global se ha deteriorado por la mayor volatilidad en los mercados energéticos, especialmente tras la escalada en Oriente Medio y las interrupciones en rutas de suministro. Un petróleo más caro podría impulsar la inflación nuevamente en el segundo trimestre, afectando combustible, transporte y costes de producción.

Según T. Rowe Price, el RBA prefiere actuar pronto para limitar efectos de segunda ronda y evitar un repunte en las expectativas de inflación. Antes de la decisión, el mercado descontaba una probabilidad del 75% de una subida de 25 pb y alrededor de 2,5 subidas adicionales hasta finales de 2026.

Por su parte, VanEck consideraba la subida como “inevitable”, señalando que la inflación ya era rígida incluso antes de la escalada en Oriente Medio. Anthony Malouf (Ebury) argumentó que el caso para endurecer era evidente: inflación elevada y mercado laboral sólido.

La inflación subyacente recortada (trimmed mean) se mantiene en 3,3%, reforzando la idea de que las presiones internas siguen siendo demasiado altas. El crecimiento del empleo continúa firme, impulsado por puestos a tiempo completo, lo que reduce el riesgo de una desaceleración inmediata tras la subida. El RBA sigue centrado en combatir la inflación, con la trayectoria de tipos ahora dependiente de la energía, los servicios y la resiliencia laboral.

Resumen: decisión del RBA y comentarios de la gobernadora Bullock

-

El RBA señala un problema estructural de oferta, con la actividad cerca de los límites de capacidad.

-

El banco enfatiza la necesidad de enfriar la demanda para alinearla con la oferta limitada.

-

El crecimiento real de los salarios es un riesgo si se mantiene demasiado fuerte.

-

El exceso de demanda previo fue un factor clave del endurecimiento, incluso antes del conflicto en Oriente Medio.

-

La política fiscal podría complicar la tarea si el apoyo a los hogares impulsa la demanda.

-

El mercado laboral sigue tenso, con empleo en expansión pese a la política más restrictiva.

-

El mandato del RBA incluye inflación y pleno empleo, pero el equilibrio depende del riesgo dominante.

-

Actualmente, la prioridad es controlar la inflación, sin perder de vista el mercado laboral.

-

El banco reconoce que nuevas subidas son duras para los hogares, pero la inflación también erosiona ingresos reales.

-

La inflación podría picar en torno al 4,8% en junio, aunque el panorama es incierto por la geopolítica.

-

El shock energético aumenta la presión inflacionaria y se filtra a otros sectores.

-

Incluso si el petróleo baja, los efectos inflacionarios persistirán un tiempo.

-

Sin el conflicto en Oriente Medio, la senda de tipos habría sido menos restrictiva.

-

El aumento del combustible reduce ingresos reales y empeora las condiciones económicas.

-

El banco reconoce riesgos de recesión si el conflicto se prolonga, pero los evaluará continuamente.

-

Implicación de política monetaria: el RBA sigue dependiente de los datos y dispuesto a ajustar su postura según inflación, crecimiento y empleo.

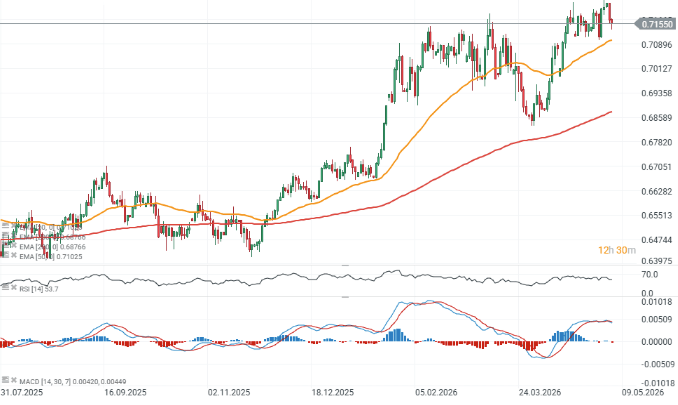

Gráfico del par AUD/USD

Resumen diario: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

Tres mercados a observar la próxima semana (24.07.2026)

¿Recuperación de la eurozona? PMI positivos en Francia y Alemania

Hoy se publican los PMI preliminares de Europa y Estados Unidos

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.