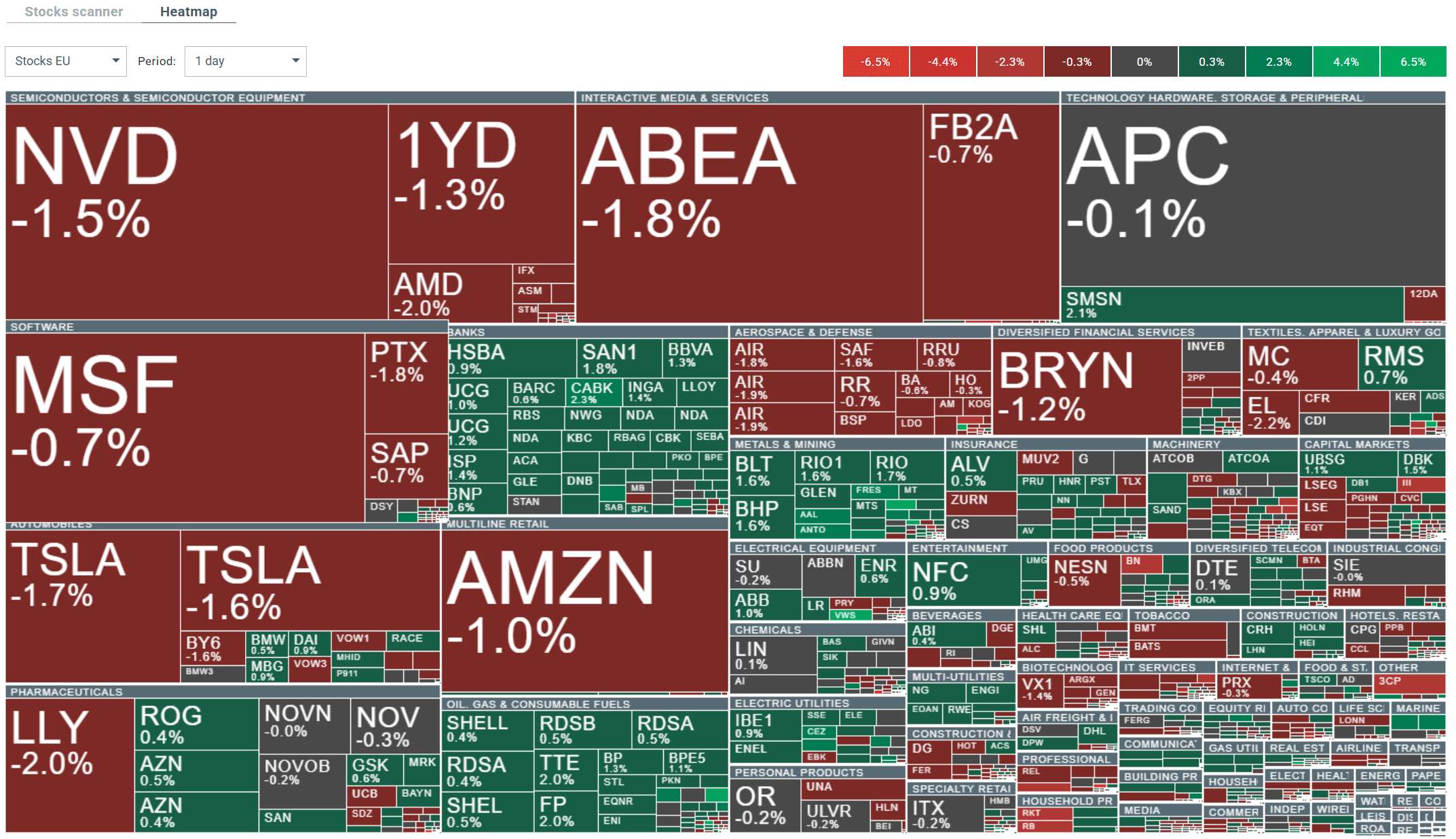

- La primera mitad de la sesión europea ha quedado atrás, dominada por ligeras caídas en los principales índices. El índice Euro Stoxx 50, de empresas del Viejo Continente, baja actualmente un 0,11%. Al mismo tiempo, el DAX alemán sube un 0,1% y el CAC40 francés baja un 0,25%.

- Los bancos y las empresas mineras están en verde

- Ryanair registró unos sólidos resultados para el tercer trimestre del ejercicio 2025, con ingresos de 3.210 millones de euros, superiores al consenso de 3.180 millones, y un número de pasajeros de 47,5 millones, superior a los 47,08 millones previstos. El factor de ocupación fue ligeramente inferior al previsto (92% frente al 92,6%), pero la compañía anunció el pago de un dividendo a cuenta de 0,193 euros por acción, lo que subraya su confianza en su rendimiento y la generación de caja. La dirección elevó su previsión de clientes para todo el año a 208 millones (anteriormente 207 millones) y espera que el beneficio después de impuestos antes de partidas extraordinarias se sitúe entre 2.130 y 2.230 millones de euros, lo que indica una rentabilidad sólida y continua. El director financiero destacó recientemente una sólida demanda de los consumidores y un récord de semanas de reservas, y la compañía está considerando extender su cobertura en dólares estadounidenses hasta el ejercicio 2028 para protegerse mejor de las fluctuaciones del tipo de cambio.

- HSBC y NatWest planean elevar sus ratios objetivo de rentabilidad (beneficios) en sus próximos informes anuales, siguiendo los pasos de sus competidores europeos, que ya han anunciado dichos aumentos. Esta medida refleja la mejora de las perspectivas de rentabilidad para el sector bancario, impulsada por el aumento de los tipos de interés y un enfoque más riguroso en la eficiencia operativa.

- Los datos de enero del Instituto Ifo para Alemania fueron ligeramente inferiores a las expectativas, pero en esencia confirman el panorama de una economía estancada en lugar de una clara recuperación. El índice de clima empresarial se mantuvo en 87,6 puntos, por debajo de la previsión de 88,2 puntos, con una evaluación ligeramente más débil de la situación actual (85,7 frente a 86,0) y menores expectativas para los próximos meses (89,5 frente a 90,3). Este dato sugiere que las empresas aún se enfrentan a una demanda débil y a la incertidumbre, lo que limita su disposición a invertir y contratar, a la vez que da pocos motivos al BCE para apresurarse a subir los tipos de interés.

- Los contratos de futuros sobre índices estadounidenses continúan cotizando bajo una moderada presión a la baja. El Nasdaq 100 ha bajado actualmente un 0,2%, mientras que el S&P 500 ha bajado un 0,1%.

- Trump amenaza con imponer aranceles del 100% a los productos canadienses si Ottawa concluye algún acuerdo comercial con China, aunque el primer ministro Carney ha rechazado esta posibilidad por ahora. Al mismo tiempo, Pekín asegura que su acuerdo preliminar con Canadá no va dirigido contra terceros, lo que sugiere un enfoque pragmático ante posibles escaladas. En el ámbito geopolítico, el despliegue de un portaaviones estadounidense en Oriente Medio vuelve a suscitar temores de un posible conflicto con Irán, lo que añade incertidumbre a una situación mundial ya de por sí tensa.

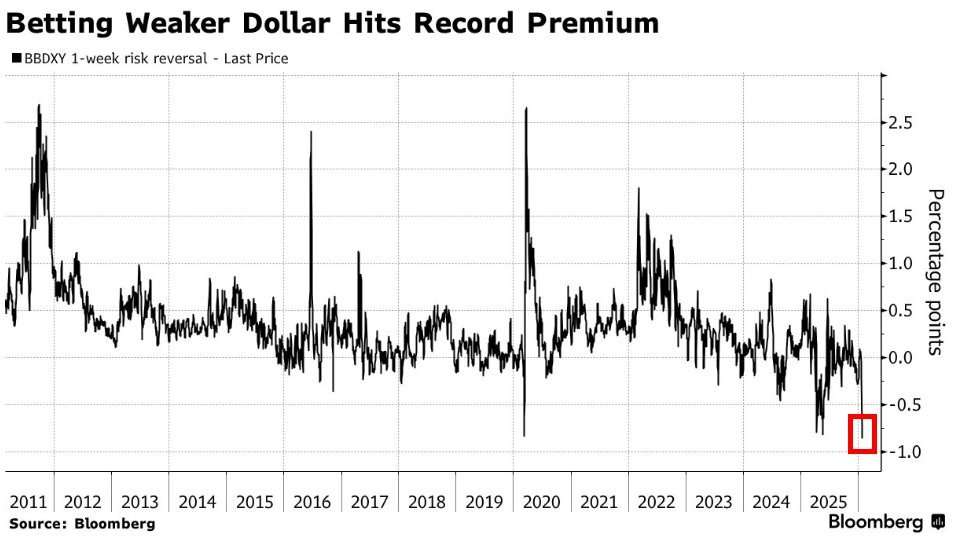

- El yen japonés sigue dominando el mercado Forex. El dólar se está depreciando, y solo el franco suizo se comporta peor. Curiosamente, el posicionamiento en el índice del dólar BBDXY para la semana que viene ha alcanzado mínimos históricos no vistos desde la crisis de la COVID-19.

-

- Los delegados de la OPEP+ indican que, en su reunión de marzo, es muy probable que el grupo mantenga las restricciones actuales al suministro de petróleo, sin recortes ni aumentos adicionales en la producción. Este escenario de "pausa" busca dar tiempo para evaluar los efectos de las reducciones hasta la fecha y la respuesta de la demanda antes de tomar decisiones sobre posibles ajustes adicionales.

- El mercado de metales preciosos está dominado por las subidas. La importante tendencia/dinámica alcista de las últimas semanas continúa hoy. El oro cotiza cerca de los 5.100$ por onza por primera vez, con un avance de casi el 2,2% intradía. Al mismo tiempo, los precios de la plata suben hasta un 7,6%, superando los 110$.

Calendario económico: Los mercados esperan datos del mercado inmobiliario estadounidense.

La bolsa hoy: Trump impone condiciones a Irán. ¿Se desvanecen las esperanzas de una pronta reapertura del estrecho de Ormuz?

El yen vuelve a caer y el dólar sigue bajo presión (10.08.2026)

APERTURA EE.UU.: La deuda y el estrecho de Ormuz aumentan la preocupación

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.