- El petróleo mantiene un fuerte impulso alcista por las tensiones en Medio Oriente, mientras el mercado sigue evaluando el riesgo de interrupciones en el estrecho de Ormuz.

- El gas natural y el cacao enfrentan factores contrapuestos entre oferta y demanda, con el clima y los inventarios desempeñando un papel determinante en ambos mercados.

- El oro continúa respaldado por la caída de la inflación IPC y el soporte de los 4.000 dólares por onza, aunque un repunte de las expectativas de alzas de tasas podría limitar su avance.

- El petróleo mantiene un fuerte impulso alcista por las tensiones en Medio Oriente, mientras el mercado sigue evaluando el riesgo de interrupciones en el estrecho de Ormuz.

- El gas natural y el cacao enfrentan factores contrapuestos entre oferta y demanda, con el clima y los inventarios desempeñando un papel determinante en ambos mercados.

- El oro continúa respaldado por la caída de la inflación IPC y el soporte de los 4.000 dólares por onza, aunque un repunte de las expectativas de alzas de tasas podría limitar su avance.

Petróleo

-

El petróleo ha registrado un fuerte avance desde los mínimos locales de finales de junio y comienzos de julio. El incremento ya supera el 20% y está vinculado a la renovada escalada de las tensiones en Medio Oriente.

-

Actualmente, el precio está poniendo a prueba los niveles registrados durante el fin de semana del 12 al 15 de junio, cuando se produjo una importante caída ante las expectativas de la firma de un memorando entre Estados Unidos e Irán.

-

Estados Unidos señala que, desde la ruptura del acuerdo, ya ha llevado a cabo tres ataques con misiles contra Irán, con el objetivo de reducir su capacidad para atacar embarcaciones en el estrecho de Ormuz.

-

La situación actual refleja no solo preocupaciones sobre el suministro inmediato, sino también sobre los niveles de inventarios y reservas. La semana pasada, las reservas estratégicas de petróleo de Estados Unidos cayeron por debajo de 320 millones de barriles, mientras que los inventarios comerciales se acercan a los 400 millones de barriles, situándose en su nivel más bajo desde 2018.

-

Una nueva escalada del conflicto y un cierre total del estrecho de Ormuz podrían impulsar el precio hasta los 100 dólares por barril. Sin embargo, si continúa el escenario actual, con buques transitando con los transpondedores apagados y durante la noche, el precio debería encontrar resistencia cerca del importante nivel de 90 dólares por barril.

-

El último informe de la OPEP mostró un fuerte incremento de la producción en los Emiratos Árabes Unidos, país que además planea una serie de inversiones destinadas a alcanzar una independencia total del tránsito por el estrecho de Ormuz.

-

Con una producción de 3,8 millones de barriles diarios, los Emiratos Árabes Unidos ya son el segundo mayor productor de la región. Se espera que su capacidad de producción aumente hasta, al menos, 5 millones de barriles diarios durante el próximo año.

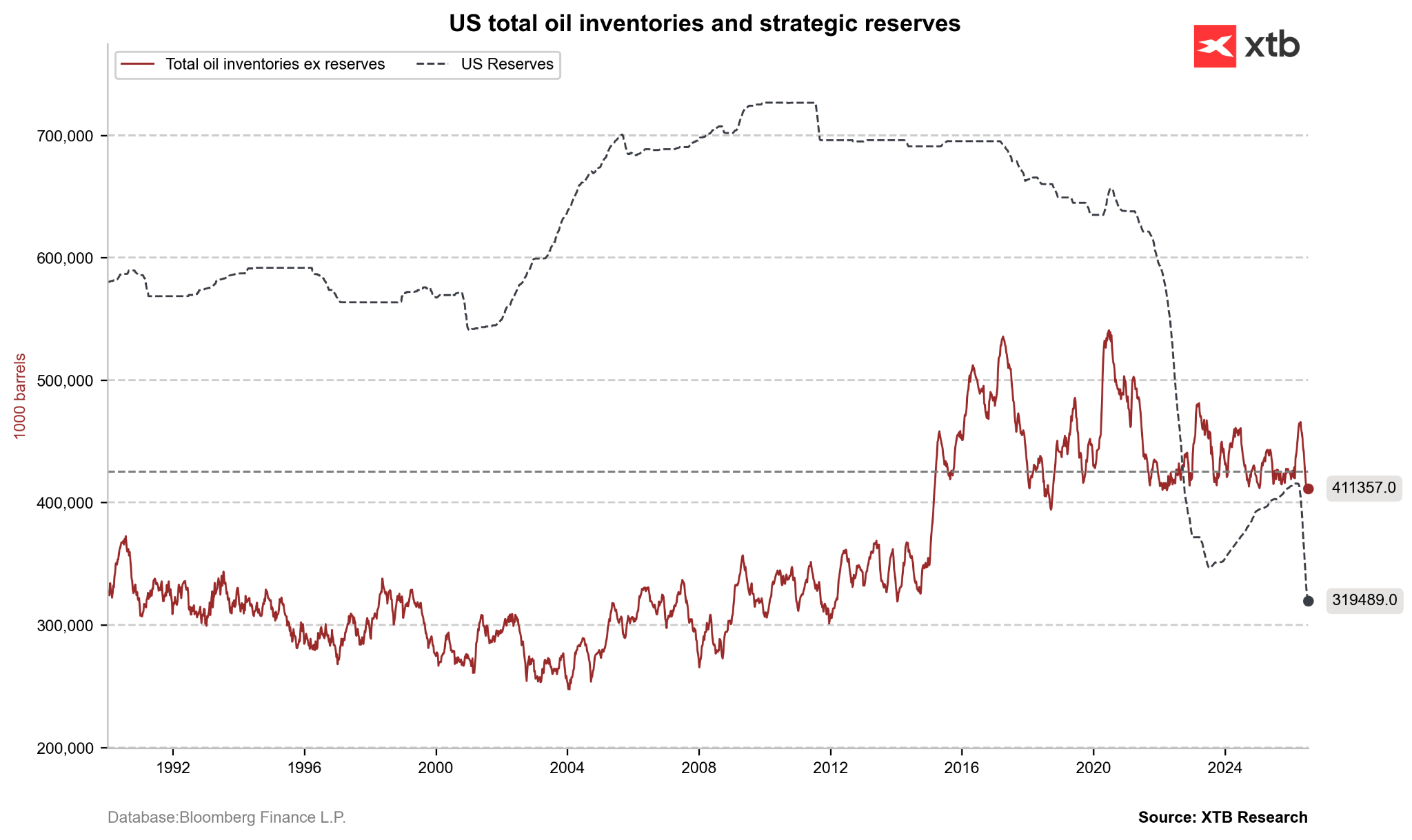

Inventarios de petróleo en Estados Unidos

Los inventarios comerciales de petróleo en Estados Unidos continúan cerca de sus niveles más bajos desde 2018, mientras que las reservas estratégicas permanecen en mínimos no vistos desde la década de 1980. Si los inventarios no comienzan a recuperarse en septiembre, esto podría indicar que el mercado del petróleo está ajustado no solo a nivel global, sino también dentro de Estados Unidos. El último informe del DOE mostró el primer incremento de los inventarios comerciales desde finales de abril. Fuente: Bloomberg Finance LP, XTB

Los inventarios comerciales de petróleo en Estados Unidos continúan cerca de sus niveles más bajos desde 2018, mientras que las reservas estratégicas permanecen en mínimos no vistos desde la década de 1980. Si los inventarios no comienzan a recuperarse en septiembre, esto podría indicar que el mercado del petróleo está ajustado no solo a nivel global, sino también dentro de Estados Unidos. El último informe del DOE mostró el primer incremento de los inventarios comerciales desde finales de abril. Fuente: Bloomberg Finance LP, XTB

Gas Natural

-

En su informe de julio, la Agencia Internacional de la Energía (IEA) estima que la demanda mundial de gas natural podría contraerse por tercera vez en los últimos siete años durante 2026, principalmente debido a los elevados precios y a las restricciones de suministro relacionadas con el bloqueo del estrecho de Ormuz.

-

En la Unión Europea, la temporada de recarga de almacenamiento comenzó con apenas un 28% de capacidad, lo que dificulta alcanzar niveles adecuados antes del próximo invierno y mantiene la presión sobre los precios y la demanda de GNL. Además, un verano relativamente cálido mantiene elevada la demanda de electricidad para refrigeración.

-

Cabe recordar que durante septiembre y octubre, las instalaciones de exportación de Noruega entran en mantenimiento, lo que podría limitar los envíos de gas y dificultar que Europa alcance el objetivo del 90% de almacenamiento exigido por la UE.

-

El precio del gas TTF ya alcanza los 53 EUR/MWh, lo que representa un aumento superior al 30% respecto a los mínimos de finales de junio, cuando cotizaba cerca de 40 EUR/MWh.

-

Curiosamente, desde octubre de 2025 se observa una ruptura de la correlación entre el TTF europeo (NATGAS.EU) y el NATGAS estadounidense. Esto respondió a fundamentos distintos: un fuerte crecimiento de la demanda en Estados Unidos y, al mismo tiempo, una situación de mayor seguridad energética en Europa antes del invierno.

-

Actualmente, pese a las altas temperaturas en Estados Unidos, los precios del gas continúan cayendo debido a las expectativas de una elevada acumulación de inventarios antes de la temporada de calefacción.

-

La producción de gas en la principal región productora de Estados Unidos, la Cuenca Pérmica, aumentó hasta superar los 23 bcfd, el nivel más alto en dos semanas. Al mismo tiempo, las exportaciones de GNL descendieron el lunes hasta 17,5 bcf, claramente por debajo de los máximos recientes cercanos a 20 bcf. No obstante, conviene destacar que las dificultades para exportar desde el estrecho de Ormuz podrían impulsar nuevamente la demanda asiática de GNL estadounidense en el mercado spot.

-

La producción de gas en Estados Unidos alcanzó el lunes los 113,2 bcfd, un 5,5% más que hace un año. Por su parte, la demanda doméstica total fue de 77,4 bcfd, un incremento del 4,2% interanual.

-

Un factor negativo a largo plazo es la posible aparición de un Super El Niño, que podría provocar temperaturas más elevadas durante el invierno y reducir la demanda de gas para calefacción.

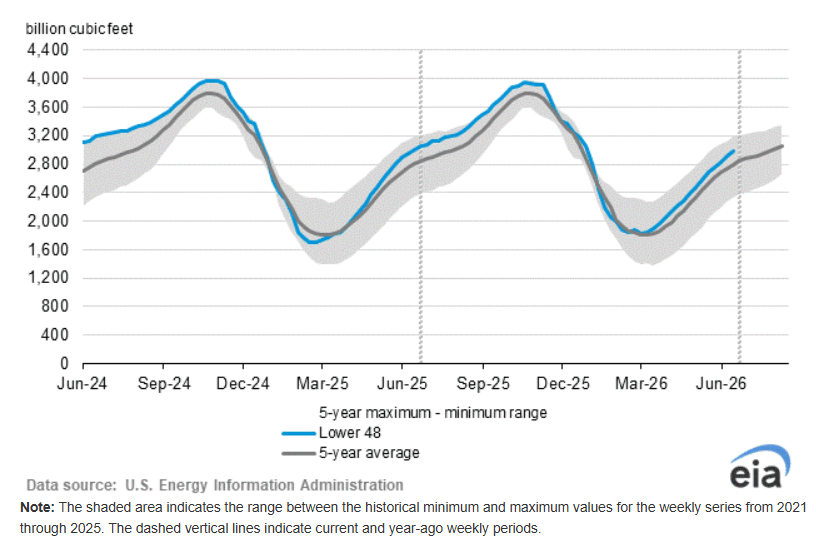

Inventarios de gas en Estados Unidos: Los inventarios de gas natural en Estados Unidos están aumentando mucho más rápido de lo que normalmente indica la estacionalidad, incluso con temperaturas elevadas que deberían incrementar el consumo de gas para generación eléctrica. Fuente: EIA

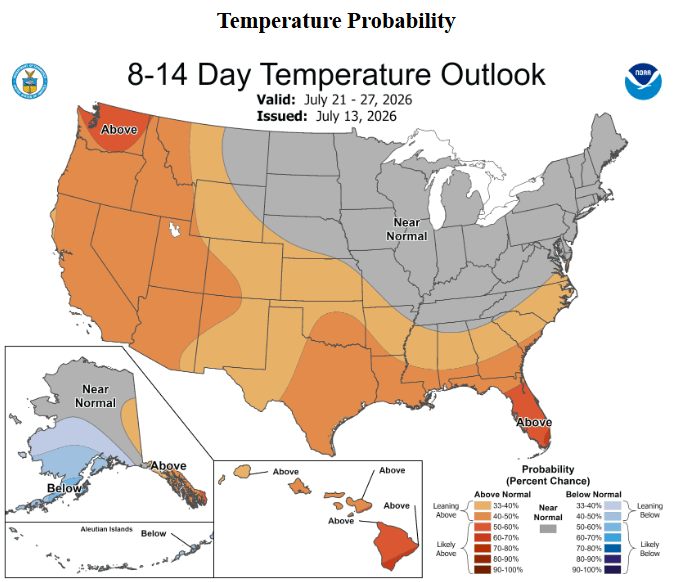

Pronóstico meteorológico: Los pronósticos indican que las altas temperaturas persistirán en la mayor parte del país, aunque en el noreste se esperan registros cercanos a los niveles normales. Fuente: NOAA

COCOA

-

Los precios del cacao se estabilizan en torno a los 5.500-5.700 dólares por tonelada, después de haber alcanzado recientemente niveles cercanos a 6.500 dólares, los más altos desde noviembre.

-

El aumento de los precios está impulsado por las preocupaciones relacionadas con El Niño, fenómeno que históricamente ha generado problemas en las cosechas de cacao de África Occidental.

-

Además, durante los últimos meses las lluvias excesivas en África favorecieron la aparición de enfermedades en los árboles y afectaron los inventarios almacenados. Actualmente, el fortalecimiento de El Niño está generando condiciones más secas en la región.

-

Los últimos resultados financieros de Barry Callebaut mostraron un repunte de la demanda, aunque la verdadera prueba para el mercado llegará con la publicación de los datos de molienda al final de esta semana. Se espera que la demanda siga siendo limitada en Europa y Estados Unidos, mientras que en Asia se prevé una recuperación.

-

Las estimaciones apuntan a una caída del 1,5% en Europa, un descenso del 1% en Estados Unidos y un aumento cercano al 9% interanual en Asia, impulsado por el crecimiento de los ingresos en Asia y África. Barry Callebaut registró un crecimiento de ventas de dos dígitos precisamente en esta categoría.

-

Aunque se espera que la demanda mejore durante la segunda mitad del año, el reciente repunte del precio del cacao podría incentivar a los fabricantes a seguir modificando sus recetas y sustituyendo parte del cacao por alternativas más económicas, como el aceite de palma, utilizado cada vez más en reemplazo de la manteca de cacao.

-

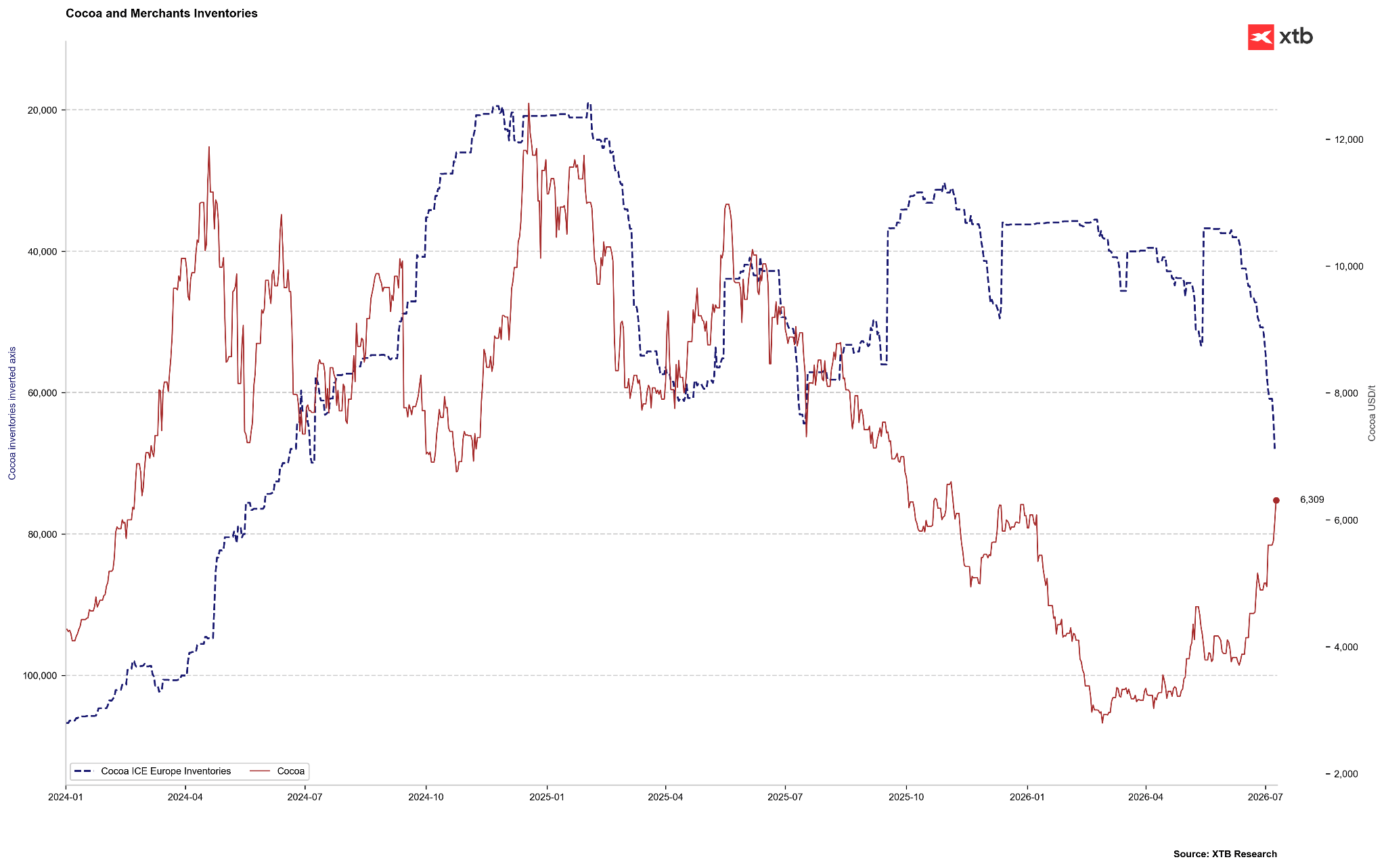

Los datos más recientes muestran que las llegadas a los puertos de Costa de Marfil alcanzaron 2,09 millones de toneladas hasta el 12 de julio, un incremento del 21% interanual.

-

Por su parte, los inventarios monitoreados por ICE aumentaron hasta su nivel más alto en dos años.

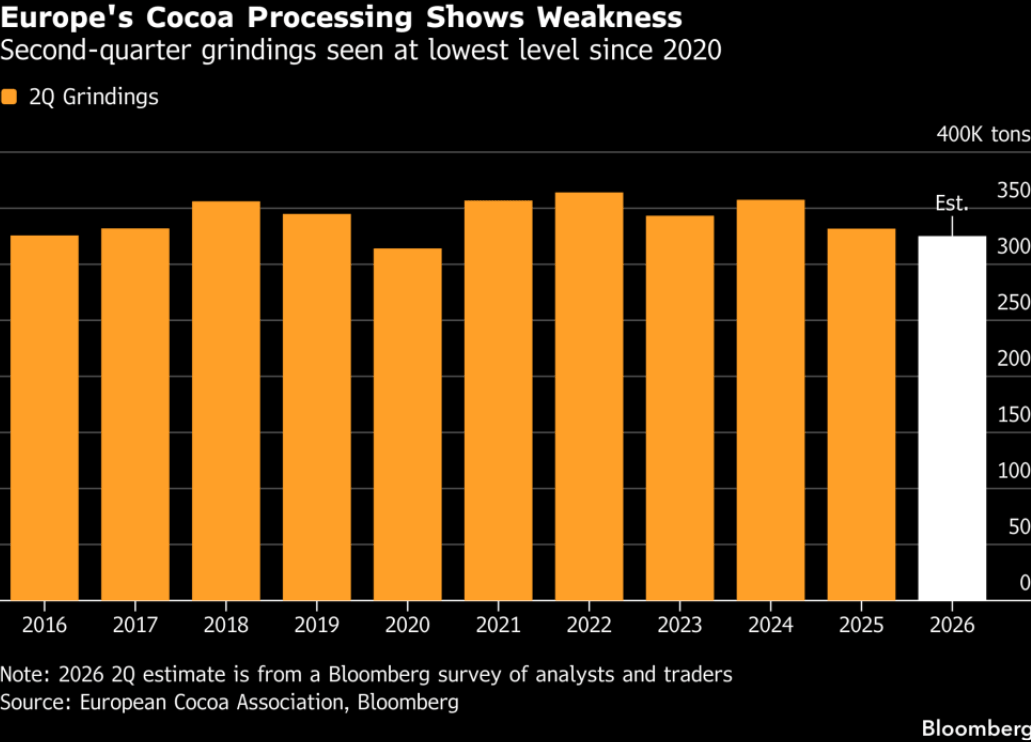

Proyección de molienda de cacao: Se espera que los datos de molienda del segundo trimestre superen ligeramente las 300.000 toneladas, aunque serían los niveles más bajos desde el segundo trimestre de 2020. Fuente: Bloomberg Finance LP, ECA

Inventarios de cacao en Europa:  El fuerte aumento de los inventarios en Europa (línea azul discontinua, eje invertido) refleja que la demanda en la región continúa siendo limitada. Actualmente, los inventarios alcanzan su nivel más alto desde mediados de 2024. Fuente: Bloomberg Finance LP, XTB

El fuerte aumento de los inventarios en Europa (línea azul discontinua, eje invertido) refleja que la demanda en la región continúa siendo limitada. Actualmente, los inventarios alcanzan su nivel más alto desde mediados de 2024. Fuente: Bloomberg Finance LP, XTB

GOLD

-

La inflación IPC de Estados Unidos correspondiente a junio cayó hasta el 3,5% interanual, desde el 4,2%, por debajo de las expectativas del mercado, que apuntaban al 3,8%. En términos mensuales, la inflación retrocedió un 0,4%.

-

La inflación está disminuyendo mucho más rápido de lo previsto, reduciendo la presión sobre el banco central para acelerar nuevas subidas de las tasas de interés. Sin embargo, el repunte del petróleo vuelve a aumentar el riesgo de un rebote inflacionario en el corto plazo.

-

Conviene destacar que el nivel de 4.000 dólares por onza constituye actualmente el soporte clave para el oro. Tras la publicación de los datos de inflación, el metal volvió a rebotar desde esa zona hacia los 4.100 dólares por onza.

-

No obstante, si aumenta la presión a favor de nuevas subidas de tasas en Estados Unidos, con la posibilidad de un movimiento ya en septiembre, el oro podría retroceder hacia la zona de 3.700-3.800 dólares por onza. Por otra parte, resulta difícil esperar que Kevin Warsh otorgue demasiada importancia a una inflación originada exclusivamente por un shock energético.

-

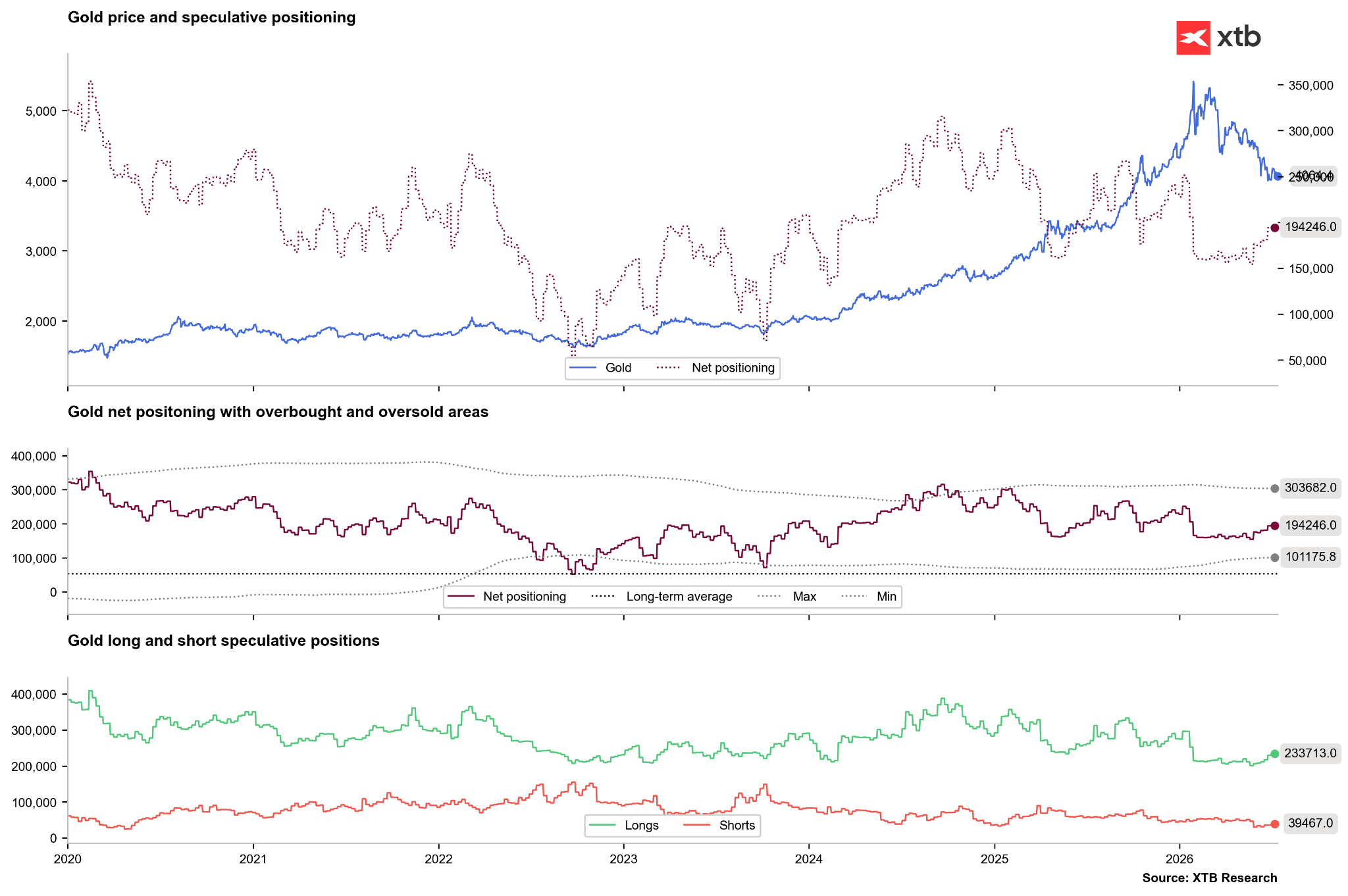

Aunque los ETF continúan reduciendo sus posiciones en oro, se observa un renovado interés por parte de los inversionistas especulativos, reflejado en el aumento de las posiciones largas en COMEX. Una situación similar ocurrió en 2025, cuando las posiciones netas comenzaron a recuperarse en julio y dieron paso a una importante tendencia alcista que se prolongó hasta enero de 2026.

Posiciones especulativas en el mercado del oro

La recuperación de las posiciones largas es muy similar a la observada en 2025, que posteriormente dio origen a una tendencia alcista de largo plazo. Fuente: Bloomberg Finance LP, XTB

La recuperación de las posiciones largas es muy similar a la observada en 2025, que posteriormente dio origen a una tendencia alcista de largo plazo. Fuente: Bloomberg Finance LP, XTB

📉 El gas natural se desploma tras el aumento de los inventarios de la EIA en Estados Unidos

El petróleo vuelve a superar los 80 dólares por barril 🔼

Avances en las negociaciones del estrecho de Ormuz. ¿Fin de la inflación?

Resumen diario: el Dow Jones alcanza máximos históricos, mientras el oro y la plata suben ante las expectativas de un acuerdo entre EE. UU. e Irán

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.