-

Europa aguanta el rebote, pero Oriente Medio sigue dictando el tono

-

Samsung se convierte en el nuevo “mega‑ganador” de la IA

-

El diferencial de beneficios vuelve a favorecer a EE. UU.

-

El argumento de “Europa barata” pierde fuerza con el petróleo alto y un BCE más duro

-

Europa aguanta el rebote, pero Oriente Medio sigue dictando el tono

-

Samsung se convierte en el nuevo “mega‑ganador” de la IA

-

El diferencial de beneficios vuelve a favorecer a EE. UU.

-

El argumento de “Europa barata” pierde fuerza con el petróleo alto y un BCE más duro

Geopolítica y sentimiento de mercado

La sesión de hoy en Europa marca otro día más de negociación “dictado” por Oriente Medio: los mercados están divididos entre la esperanza de un acuerdo y el riesgo de que el plazo fijado por Trump para Irán derive en una nueva escalada.

Tras el parón de Semana Santa, el Stoxx 600 intenta recuperarse, pero el sentimiento sigue siendo frágil, los inversores son conscientes de que los índices europeos han perdido más terreno que los estadounidenses desde el estallido de la guerra, y cualquier noticia desde Teherán o Washington podría revertir las ganancias de hoy en cuestión de minutos.

El mercado sigue dominado por una visión de “descontar el peor escenario”, pero cada vez surge más la pregunta de si los precios más altos del petróleo obligarán al BCE a reaccionar de forma más agresiva que la Fed, lo que perjudicaría aún más a las acciones europeas.

La sesión de hoy: ¿la calma antes de la tormenta?

Los índices muestran consolidación, no ventas de pánico:

-

DAX 40 sube alrededor de 0,5%

-

S&P 500 y NASDAQ 100 avanzan entre 0,07–0,08%

-

FTSI MIB sube más de 0,7%

En divisas, el dólar cede parte del avance de ayer:

-

El par EUR/USD +0,15%

-

El par GBP/USD +0,19%

-

El par USD/PLN plano

-

El par USD/JPY sin cambios relevantes

Entre los metales preciosos, destaca el oro: tras su reciente retroceso, rebota casi un 0,6% hasta alrededor de 4.676 USD/onza, mientras que la plata permanece ligeramente en negativo.

A nivel corporativo en Europa, el sector financiero vuelve a destacar: BNP sube más de un 2%, confirmando que los bancos siguen siendo una cobertura natural ante un escenario de inflación más alta y tipos persistentemente elevados.

Renta variable europea: una sesión de “esperar y ver”

Los inversores actúan con cautela, pero sin pánico. El Stoxx 600 se mantiene cerca de los máximos locales de las últimas tres semanas, mientras que el DAX cotiza en un rango estrecho alrededor de los 23.400 puntos.

El sector media lidera las subidas (con fuerte negociación en Universal Music tras una oferta de adquisición de Pershing Square), junto con los bancos, que se benefician del aumento de los rendimientos y de la perspectiva de tipos altos durante más tiempo.

El sector tecnológico queda claramente rezagado: ASML cae más de un 4% tras los anuncios de nuevas restricciones estadounidenses a las exportaciones de equipos a China, encajando con la narrativa de Bloomberg sobre “rebajas en IA en EE. UU.” y presión regulatoria sobre el sector.

Samsung: símbolo de la nueva ola de “ganadores de la IA”

Samsung es ahora un ejemplo de manual de cómo la IA puede transformar el destino de un conglomerado en apenas unos trimestres: la compañía estima que su beneficio operativo del primer trimestre alcanzará los 57,2 billones de KRW, más de ocho veces la cifra de hace un año y superando su beneficio total de 2025.

Esto sería un nuevo récord histórico, casi tres veces el máximo trimestral anterior, y muy por encima de las expectativas del mercado (40–42 billones de KRW).

El motor principal es el segmento de memoria:

-

Se espera que los precios de DRAM suban más del 50% en el segundo trimestre.

-

La demanda de HBM y chips tradicionales para centros de datos de IA está generando una escasez crónica de oferta.

Crucialmente, la guía de Samsung muestra que la empresa está cerrando la brecha con SK Hynix: los primeros envíos de HBM4 a Nvidia confirman que Samsung vuelve a competir en el segmento de memoria más avanzado.

Aun así, se vislumbran posibles obstáculos:

-

Algunos analistas temen que el ritmo de subida de precios de memoria esté cerca de su pico; las últimas semanas muestran un ligero enfriamiento en los precios spot de DRAM.

-

La guerra en Irán aumenta el riesgo de interrupciones en el suministro de gases industriales (incluido helio), críticos para la fabricación de chips.

A pesar de ello, desde la perspectiva de la asignación global de capital, Samsung está experimentando un “re-rating” acelerado: con beneficios multiplicándose por ocho y márgenes operativos estimados del 70–80% en memoria, se convierte en uno de los mayores beneficiarios de la actual ola de inversión en infraestructura de IA.

Europa pierde su ventaja duramente ganada

Desde el inicio del conflicto Irán–EE. UU., el Euro Stoxx 50 ha caído más de 7%, mientras que el S&P 500 ha perdido menos del 4%. La ventaja europea frente a EE. UU., construida con esfuerzo en los últimos dos años, empieza a desmoronarse.

Además, lo que se suponía que era la principal ventaja del mercado europeo, su descuento de valoración frente a EE. UU, está desapareciendo. El S&P 500 ha sufrido su propio “de-rating”: el forward P/E ha caído alrededor de 15% desde octubre por dudas sobre la IA, el gasto excesivo y riesgos en crédito privado, mientras que el ratio del Stoxx 600 se ha mantenido prácticamente estable.

El crecimiento de beneficios también se está convirtiendo en un problema para Europa. Hasta hace poco, el consenso de EPS subía gracias a la confianza en el apoyo fiscal y recortes de tipos inminentes, pero hoy esas premisas se desvanecen:

-

La economía europea es mucho más sensible al petróleo

-

El mercado de bonos descuenta casi tres subidas del BCE este año

Revisiones de beneficios: EE. UU. mantiene la ventaja

El índice de revisiones de beneficios de Citi muestra que, desde principios de año, el impulso se ha desplazado claramente hacia Wall Street:

-

En EE. UU., las revisiones al alza superan sistemáticamente a las revisiones a la baja

-

En Europa, siguen dominando las revisiones negativas

El modelo de Bloomberg indica que, dada la crisis energética actual, las empresas europeas generarán solo un 5% de crecimiento de EPS para el Stoxx 600 en 2026, frente al 25,5% de hace cuatro años y un consenso aún optimista del 10%.

Los estrategas señalan que esta vez las empresas tienen menos herramientas para defender márgenes que en 2022:

-

El crecimiento nominal global es la mitad

-

La demanda embalsada ha desaparecido

-

El mercado laboral se está debilitando

-

Las autoridades fiscales ya no son tan favorables

Valoraciones: la prima de EE. UU. se ha reducido, pero Europa ya no es una oportunidad clara

La prima de valoración estadounidense se ha reducido de forma significativa:

-

El índice de EE. UU. ha vuelto hacia su media histórica

-

Europa ha subido, impulsada por el rally iniciado en otoño de 2025

En otras palabras, el argumento de “compro Europa porque está barata” pierde atractivo: con el riesgo de una desaceleración ligada al petróleo y un BCE más agresivo, esa prima de riesgo ya no resulta convincente.

Al mismo tiempo, el EPS proyectado del Stoxx 600 sigue subiendo: si el conflicto en Irán mantiene el petróleo por encima de 100 USD durante varios meses, las revisiones a la baja podrían estar solo comenzando, empeorando la relación riesgo–retorno para la renta variable europea.

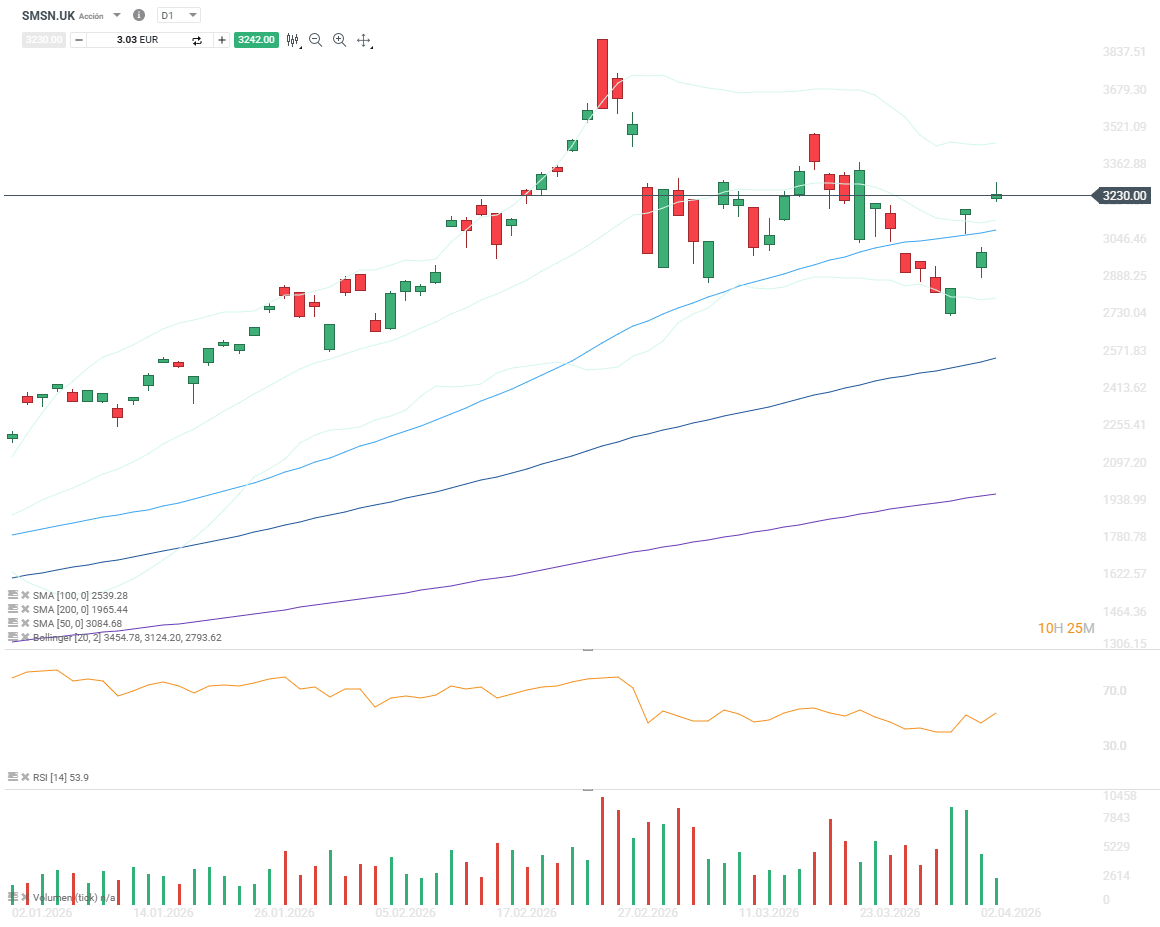

Las acciones de ACS siguen cayendo. ¿Qué está viendo el mercado?

¿Está en peligro el rey de los semiconductores? ASML frente al desafío chino

Las bolsas europeas se centran en los resultados de Mercedes, Barclays y Unilever 💡

¿Quiénes salen perjudicados por la caída del precio del petróleo?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.