- Los precios de las materias agrícolas pueden experimentar fuertes subidas entre finales de 2026 e inicios de 2027.

- El Departamento de Agricultura de Estados Unidos (USDA) prevé que la producción de trigo ruso se reduzca hasta 88,5 millones de toneladas, mientras que las exportaciones aumentarían ligeramente hasta 47,5 millones de toneladas

- El fenómeno meteorológico conocido como El Niño ya está siendo considerado por los mercados financieros como una amenaza para el suministro de la mayoría de los productos agrícolas, afectando principalmente a Asia

- La tensión en el estrecho de Ormuz también puede afectar a las materias primas

- Los precios de las materias agrícolas pueden experimentar fuertes subidas entre finales de 2026 e inicios de 2027.

- El Departamento de Agricultura de Estados Unidos (USDA) prevé que la producción de trigo ruso se reduzca hasta 88,5 millones de toneladas, mientras que las exportaciones aumentarían ligeramente hasta 47,5 millones de toneladas

- El fenómeno meteorológico conocido como El Niño ya está siendo considerado por los mercados financieros como una amenaza para el suministro de la mayoría de los productos agrícolas, afectando principalmente a Asia

- La tensión en el estrecho de Ormuz también puede afectar a las materias primas

La coincidencia sin precedentes de factores meteorológicos y geopolíticos ha creado unas condiciones casi ideales para que los precios de las materias primas agrícolas experimenten fuertes subidas entre finales de 2026 y comienzos de 2027.

Rusia

Rusia sigue siendo el principal foco de atención en la evolución de los precios de las materias primas agrícolas. El Departamento de Agricultura de Estados Unidos (USDA) prevé que la producción de trigo ruso se reduzca hasta 88,5 millones de toneladas (un 2 % menos que el año anterior), mientras que las exportaciones aumentarían ligeramente hasta 47,5 millones de toneladas, lo que representaría aproximadamente el 20 % del suministro mundial.

Sin embargo, el mercado podría verse sorprendido, con consecuencias negativas para la oferta. El propio USDA reconoce que existen riesgos para que Rusia alcance las expectativas del mercado, aunque la mayoría de ellos están relacionados con las condiciones meteorológicas y responden a los mecanismos habituales del sector agrícola.

Lo que el USDA y la mayoría de las instituciones similares no incorporan en sus previsiones es la crisis de combustible que atraviesa Rusia y que, previsiblemente, seguirá agravándose. Ya existen numerosos indicios de que el país necesita complementar el suministro interno mediante importaciones, mientras que muchas regiones rusas sufren una escasez crítica de combustibles. Prueba de ello es la prohibición de las exportaciones de diésel —uno de los principales productos de exportación de Rusia—, que en esta ocasión parece tener un alcance mucho más grave que el registrado en 2023.

En resumen, los agricultores rusos podrían enfrentarse a una escasez de combustible para la maquinaria agrícola. Los problemas de suministro de combustible en Rusia llevan tiempo apareciendo, pero solo en los últimos meses se han hecho visibles en todos los tipos de combustibles y en prácticamente todas las regiones del país, y no únicamente en zonas concretas.

Según encuestas e informes independientes, la escasez (fuera de Crimea) es especialmente grave en el suroeste de Rusia. Esto resulta particularmente preocupante porque estas regiones son fundamentales para la producción agrícola total del país.

A partir de las publicaciones existentes, incluidas las de la FAO, se puede deducir que la escasez de combustible podría traducirse en una reducción adicional de la producción de trigo de aproximadamente entre un 10 % y un 15 %. Esto supondría una disminución de la oferta mundial (asumiendo que se mantienen sin cambios las proporciones entre consumo y exportaciones) de más de un 2 % a un 3 %.

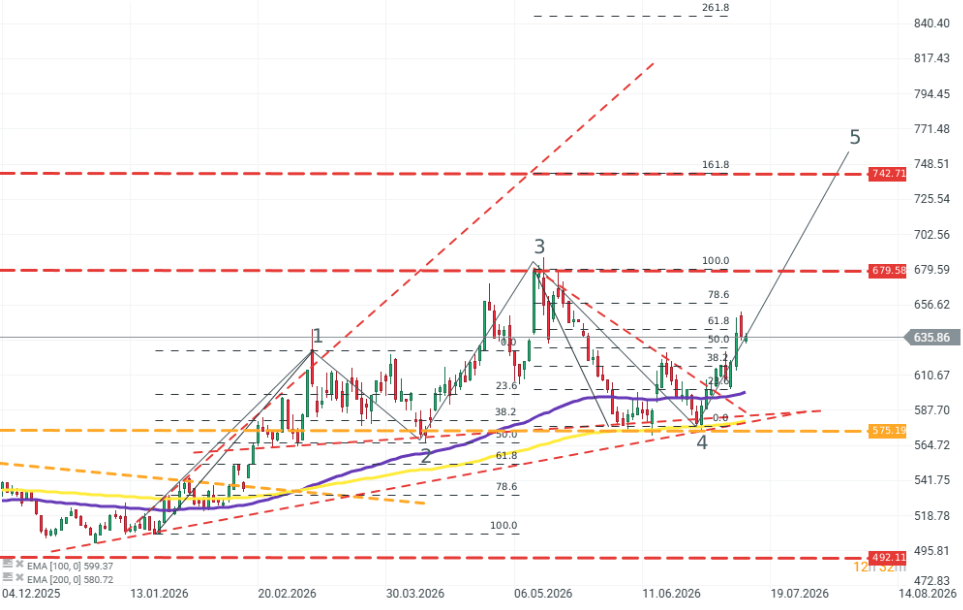

Cotización del trigo

El panorama técnico para los precios de los cereales sigue siendo claramente alcista a pesar de las correcciones recientes. El precio defendió las líneas de tendencia ascendentes en torno a 575 y, manteniendo el impulso de las medias móviles exponenciales (EMA), continúa subiendo. Un nivel de resistencia clave y muy fuerte es el último pico en torno a 680, pero si se rompe, la oferta podría no frenar el repunte hasta cerca de 750.

El Niño

El fenómeno meteorológico conocido como El Niño, aunque aún en su fase inicial, ya está siendo considerado por los mercados financieros como una amenaza para el suministro de la mayoría de los productos agrícolas, afectando principalmente a Asia. Entre los efectos previstos se incluyen olas de calor y sequías, especialmente en Indochina, Australia, Filipinas e Indonesia.

La OMM y el IRI señalan anomalías de temperatura que podrían alcanzar los +2 °C. Las investigaciones sobre El Niño-Oscilación del Sur (ENSO) indican que los rendimientos del maíz y el arroz podrían disminuir entre un 2 % y un 4 %, si bien parte de esta disminución se compensará con el hecho de que la soja tiende a producir mayores rendimientos en condiciones de El Niño.

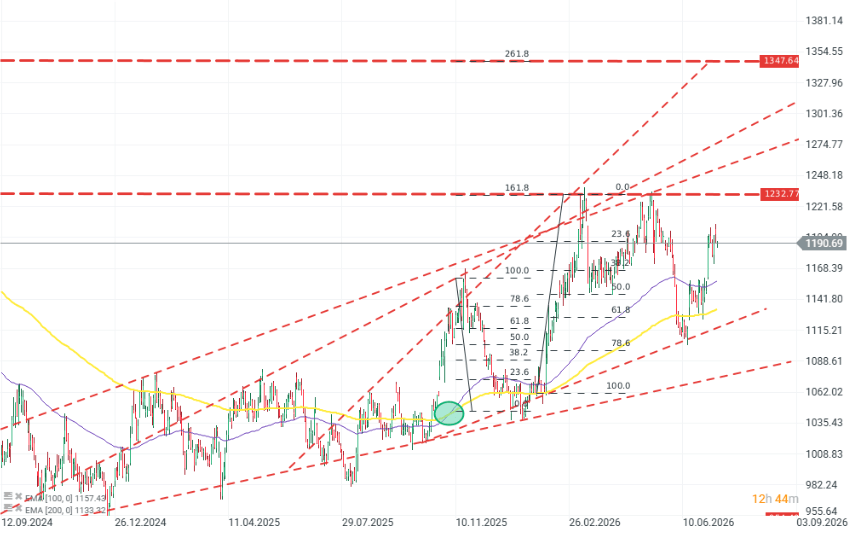

Cotización de la soja

A pesar de las diferentes perspectivas fundamentales, la configuración técnica del gráfico de la soja parece muy similar a la del trigo. El precio mantiene un fuerte impulso alcista, la "cruz dorada" de finales de 2025 todavía respalda los precios y los promedios de la EMA mantienen su impulso. Después de la reciente defensa de un mínimo local alrededor de 1115, el precio está subiendo. Si los alcistas también logran romper la resistencia alrededor de 1230 aquí, la próxima resistencia importante solo estaría alrededor de 1350.

¿Qué ocurre en Ormuz?

Los combates en el estrecho de Ormuz parecen estar regresando a una fase de mayor intensidad tras un periodo de desescalada. Esto supondría un nuevo endurecimiento de la oferta no solo de combustibles, sino también de fertilizantes y sus componentes. La región del Golfo Pérsico representa actualmente alrededor del 30 % del comercio mundial de estos productos, lo que, en el contexto de un bloqueo del estrecho de Ormuz, implicaría una reducción de los volúmenes globales de fertilizantes disponibles.

Esto reforzaría significativamente los efectos del fenómeno de El Niño. La mayoría de los cultivos, concentrados en el hemisferio norte, ya han recibido las dosis necesarias de fertilizantes antes de que los suministros de materias primas fueran reducidos de forma significativa por la guerra en el Golfo.

Sin embargo, esto no se aplica al cultivo de arroz en India, China y el resto de Asia. Asia consume el 90 % de la producción mundial de arroz, y para gran parte de la población del continente este alimento proporciona más del 50 % de las necesidades calóricas. Incluso pequeñas caídas de la producción o aumentos de precios pueden afectar de forma notable a cientos de millones de personas. La escasez de fertilizantes y unas condiciones meteorológicas desfavorables podrían provocar que los precios del arroz aumentaran entre un 15 % y un 25 %. Esta presión probablemente se extendería a otras materias primas agrícolas.

Un arma de doble filo serán las reservas de productos agrícolas en China y Asia, que son considerables y podrían compensar temporalmente la escasez. Sin embargo, su agotamiento, si llegara a producirse, podría generar una prima de riesgo a largo plazo debido a la baja elasticidad del mercado.

📉 El gas natural se desploma tras el aumento de los inventarios de la EIA en Estados Unidos

El petróleo vuelve a superar los 80 dólares por barril 🔼

Avances en las negociaciones del estrecho de Ormuz. ¿Fin de la inflación?

Resumen diario: el Dow Jones alcanza máximos históricos, mientras el oro y la plata suben ante las expectativas de un acuerdo entre EE. UU. e Irán

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.