- Target Hospitality continúa mostrando debilidad operativa, con caída de ingresos y pérdidas por quinto trimestre consecutivo.

- El fuerte rally de la acción está impulsado por contratos ligados a la construcción de centros de datos de IA.

- El mercado está descontando un escenario de crecimiento agresivo pese a las dudas sobre la sostenibilidad de márgenes y demanda futura.

- Target Hospitality continúa mostrando debilidad operativa, con caída de ingresos y pérdidas por quinto trimestre consecutivo.

- El fuerte rally de la acción está impulsado por contratos ligados a la construcción de centros de datos de IA.

- El mercado está descontando un escenario de crecimiento agresivo pese a las dudas sobre la sostenibilidad de márgenes y demanda futura.

Target Hospitality es una compañía de nicho que proporciona alojamiento para trabajadores en zonas remotas de Estados Unidos. Hasta ahora, el negocio de la empresa se ha basado principalmente en construir y operar instalaciones temporales de vivienda para, entre otros sectores, las industrias extractiva y de construcción.

La compañía acaba de realizar una interesante conferencia de resultados.

Los ingresos volvieron a caer hasta 72,8 millones de USD, lo que representa una disminución cercana al 20% trimestral.

El BPA luce aún peor: la compañía ha reportado pérdidas durante cinco trimestres consecutivos. La pérdida del Q1 2026 estuvo por debajo de las expectativas, alcanzando -0,13 USD frente al nivel esperado de alrededor de -0,10 USD.

El EBITDA ajustado mostró un mejor desempeño, ubicándose en 9,94 millones de USD frente a expectativas de 8,5 millones de USD. Sin embargo, considerando el resto de los datos, es válido preguntarse hasta qué punto el sólido EBITDA ajustado refleja eficiencia operativa y no, por ejemplo, efectos contables.

Tras los resultados, la acción sube hasta un 14%. Probablemente no habría subido tanto mostrando una pérdida creciente. El optimismo de los inversionistas proviene de un enorme contrato que la compañía supuestamente ganó, el cual se espera genere 750 millones de USD durante los “próximos años”.

Este contrato permitió a la empresa elevar sus proyecciones de rentabilidad para finales de 2026 en más de una decena porcentual.

La administración aumentó su objetivo de ingresos para finales de año hasta 375 millones de USD frente a 325 millones de USD, y su objetivo de EBITDA hasta aproximadamente 80 millones de USD, versus estimaciones previas cercanas a 73 millones de USD.

Este no es el primer contrato de este tipo recientemente. En abril, la compañía anunció otro contrato por un valor de 550 millones de USD. La primera pregunta que surge frente a esta información es: ¿quién está pagando cientos de millones de dólares por contenedores modulares de vivienda y baños móviles?

Por supuesto, ambos contratos están relacionados con el soporte para la construcción y operación de centros de datos de IA, y la compañía enfatiza el carácter estratégico de este cambio y su reorientación hacia ese segmento. Desde la perspectiva de la empresa, es un movimiento perfecto: mantiene intacto su modelo de negocio existente, solo cambia el cliente, pasando a uno cuyos enormes presupuestos de CAPEX pueden sostener márgenes más altos. Desde la perspectiva del inversionista, sin embargo, podría valer la pena preguntarse qué tan sostenible es realmente ese crecimiento y mejora de márgenes.

Esto lleva a una segunda pregunta. Es importante agregar contexto: Target Hospitality alcanzó su máximo de ingresos y rentabilidad en 2023 y desde entonces ha estado en una trayectoria descendente. Desde esta perspectiva, el rebote de la compañía parece un intento temporal de engancharse a una tendencia más amplia del mercado que ha dejado de hacerse preguntas difíciles sobre la sostenibilidad de las soluciones, la racionalidad del crecimiento o el costo de inversión.

Algunas firmas de inversión también parecen optimistas, elevando sus precios objetivo sobre la acción.

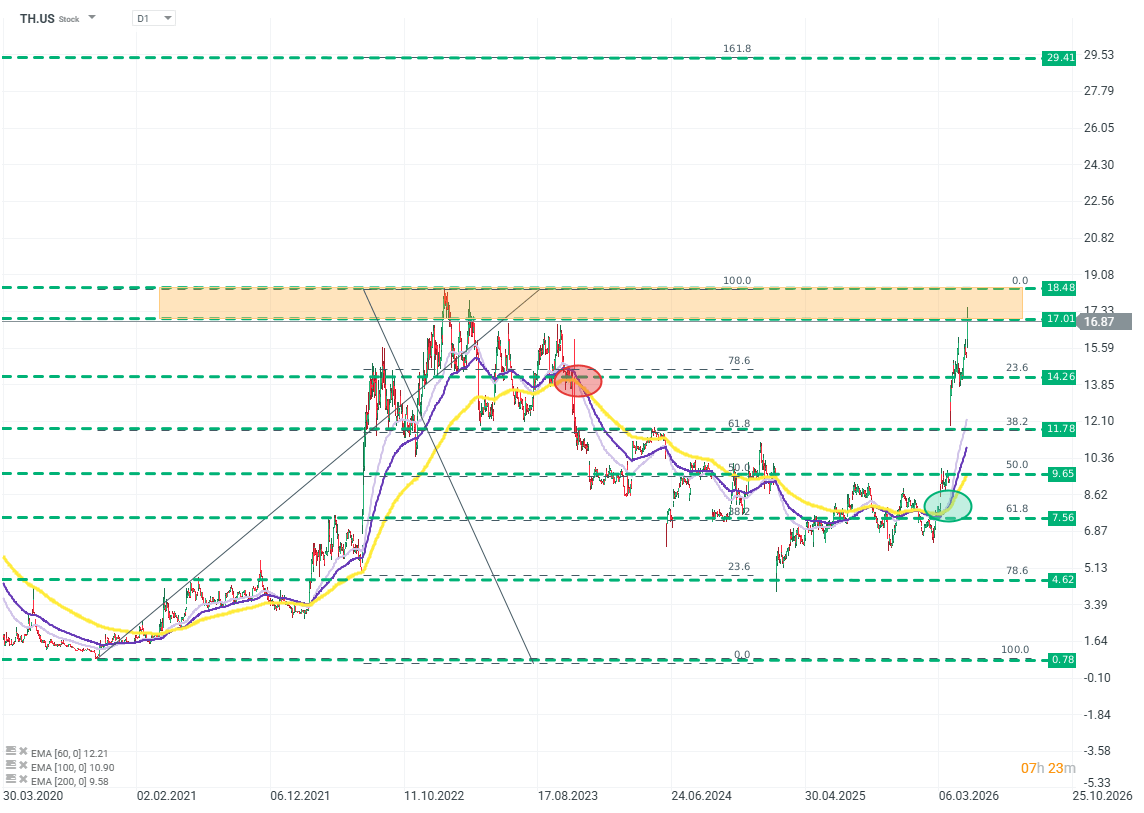

TH.US (D1)

El aumento del precio reacciona mucho más rápido, descontando beneficios futuros provenientes de nuevos contratos. La compañía ha subido aproximadamente un 130% en los últimos tres meses, revirtiendo más de dos años de pérdidas. Esto refleja el sentimiento general del mercado hacia compañías asociadas al “boom de la IA”. Fuente: xStation5

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

El Banco de Inglaterra mantiene los tipos sin cambios

¿En qué punto se encuentra la escalada entre EE. UU. e Irán?

Resumen Diario: el mercado empieza a dudar de nuevas subidas de tasas tras Warsh, pero Trump destruye el rebote

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.