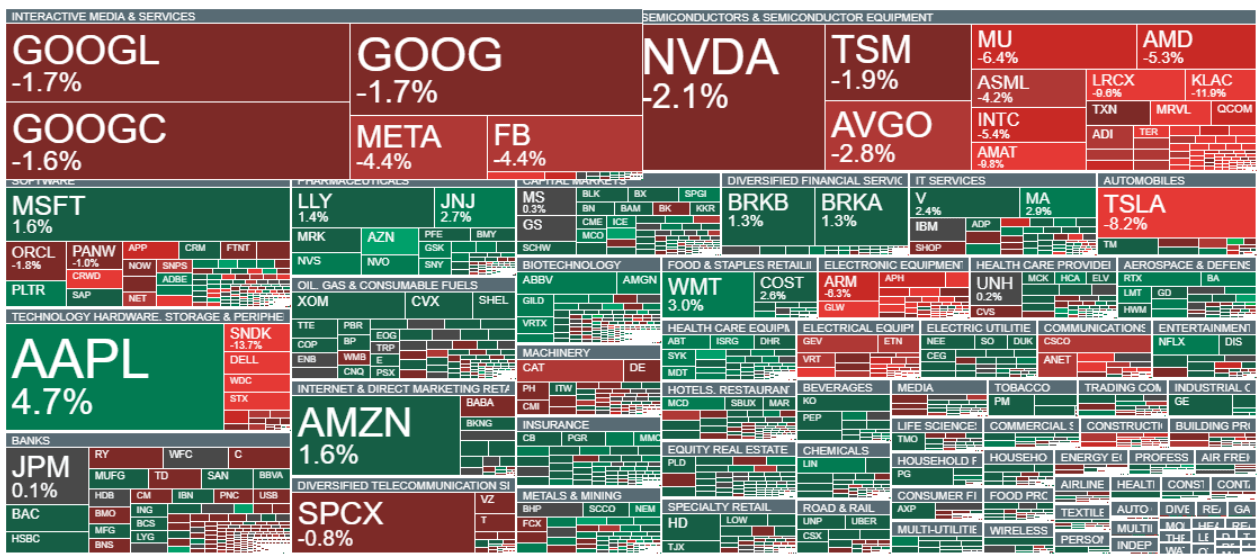

- Las acciones de semiconductores están bajo una fuerte presión vendedora, con SanDisk desplomándose más de un 13%.

- Los futuros del Nasdaq 100 (US100) han caído cerca de 700 puntos en menos de una hora, ampliando las pérdidas hasta casi un 2%.

- El S&P 500 retrocede un 0,4%, mientras que el Dow Jones Industrial Average avanza más de un 0,6%, lo que refleja un deterioro en la amplitud del mercado, ya que las compañías de la "vieja economía" comienzan a superar al sector tecnológico.

- Las empresas de los sectores farmacéutico, entretenimiento, defensa y petróleo y gas están superando ampliamente al mercado en medio de la venta masiva del sector tecnológico.

- Las acciones de semiconductores están bajo una fuerte presión vendedora, con SanDisk desplomándose más de un 13%.

- Los futuros del Nasdaq 100 (US100) han caído cerca de 700 puntos en menos de una hora, ampliando las pérdidas hasta casi un 2%.

- El S&P 500 retrocede un 0,4%, mientras que el Dow Jones Industrial Average avanza más de un 0,6%, lo que refleja un deterioro en la amplitud del mercado, ya que las compañías de la "vieja economía" comienzan a superar al sector tecnológico.

- Las empresas de los sectores farmacéutico, entretenimiento, defensa y petróleo y gas están superando ampliamente al mercado en medio de la venta masiva del sector tecnológico.

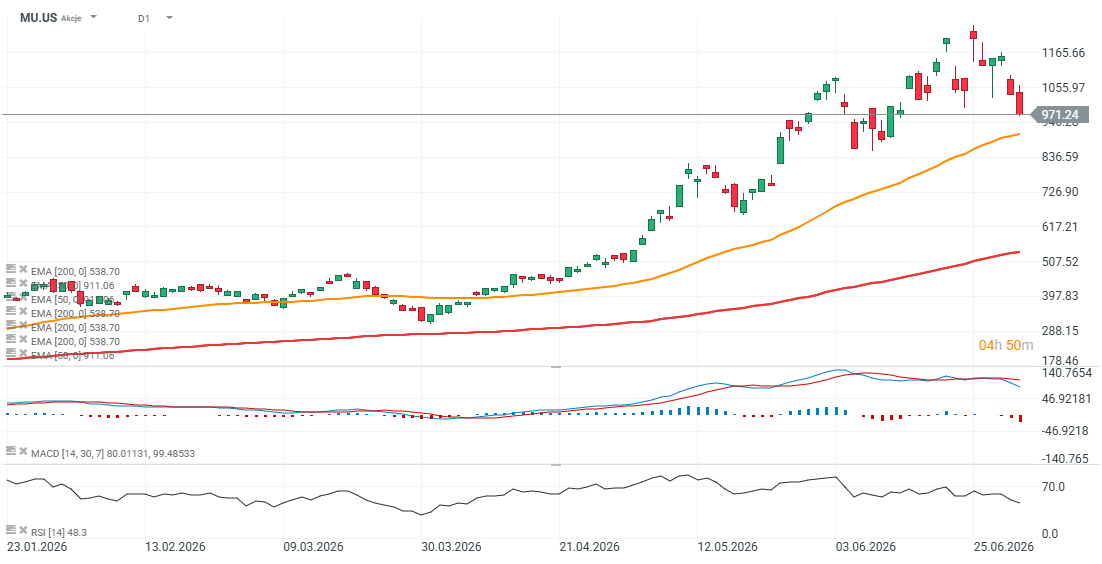

Las acciones tecnológicas enfrentaron una fuerte presión vendedora durante la sesión de la tarde del jueves, lideradas por las compañías de semiconductores. Nvidia y TSMC caen cerca de un 2%, mientras que SanDisk y Micron retroceden aproximadamente un 13% y un 6,5%, respectivamente. Tesla también pierde más de un 8%, ya que un incremento cercano al 25% interanual en sus entregas de vehículos no fue suficiente para mantener el optimismo del mercado. Mientras tanto, los futuros del Nasdaq 100 han caído inesperadamente más de 700 puntos, hasta la zona de los 29.500, mientras que algunas compañías del sector de semiconductores registran pérdidas aún mayores. Applied Materials (AMAT), por ejemplo, ha retrocedido más de un 20% desde el 29 de junio.

- Meta Platforms cae cerca de un 4,5%, mientras que la debilidad se extiende a gran parte de la cadena de suministro de componentes electrónicos, desde Dell hasta Arm Holdings. En contraste, Apple supera al mercado con un avance cercano al 5%, junto con Microsoft, mientras que las compañías de los sectores farmacéutico, salud, servicios de TI y defensa, como Lockheed Martin y RTX Corp., cotizan al alza.

- A pesar de la fuerte corrección de hoy, HSBC duplicó su precio objetivo para Intel, elevándolo desde 100 dólares hasta 200 dólares, y reiteró su recomendación de Compra. El banco espera un aumento en los envíos de CPU para servidores y una mayor demanda por los servicios de Intel Foundry, proyectando un incremento en los compromisos de sus clientes durante la segunda mitad de 2026, lo que debería respaldar el crecimiento de las ganancias a largo plazo. No obstante, las acciones de Intel caen hoy más de un 5%, cotizando por debajo de los 120 dólares.

- La presión adicional sobre el sector de semiconductores también podría estar relacionada con los informes publicados ayer, que indican que Apple estaría considerando abastecerse de chips de memoria fabricados por empresas chinas. Este movimiento podría generar preocupación sobre la posición competitiva de largo plazo de los fabricantes de memoria de Estados Unidos, Corea del Sur y Taiwán. Según Bloomberg, Apple mantiene conversaciones con ChangXin Memory Technologies (CXMT) y Yangtze Memory Technologies (YMTC) para diversificar su cadena de suministro y mitigar los efectos de la escasez global de memoria, a pesar de que ambas compañías figuran en la lista negra del Pentágono por sus presuntos vínculos con el sector militar chino.

- Bloomberg también informó que Apple ha buscado apoyo de la administración de Donald Trump para reducir las posibles consecuencias políticas de dicha cooperación. Ampliar su base de proveedores permitiría a la compañía asegurar el suministro de chips de memoria y reducir las presiones de costos que recientemente la obligaron a aumentar los precios de parte de su línea de productos.

Volatilidad del S&P 500

Fuente: xStation 5

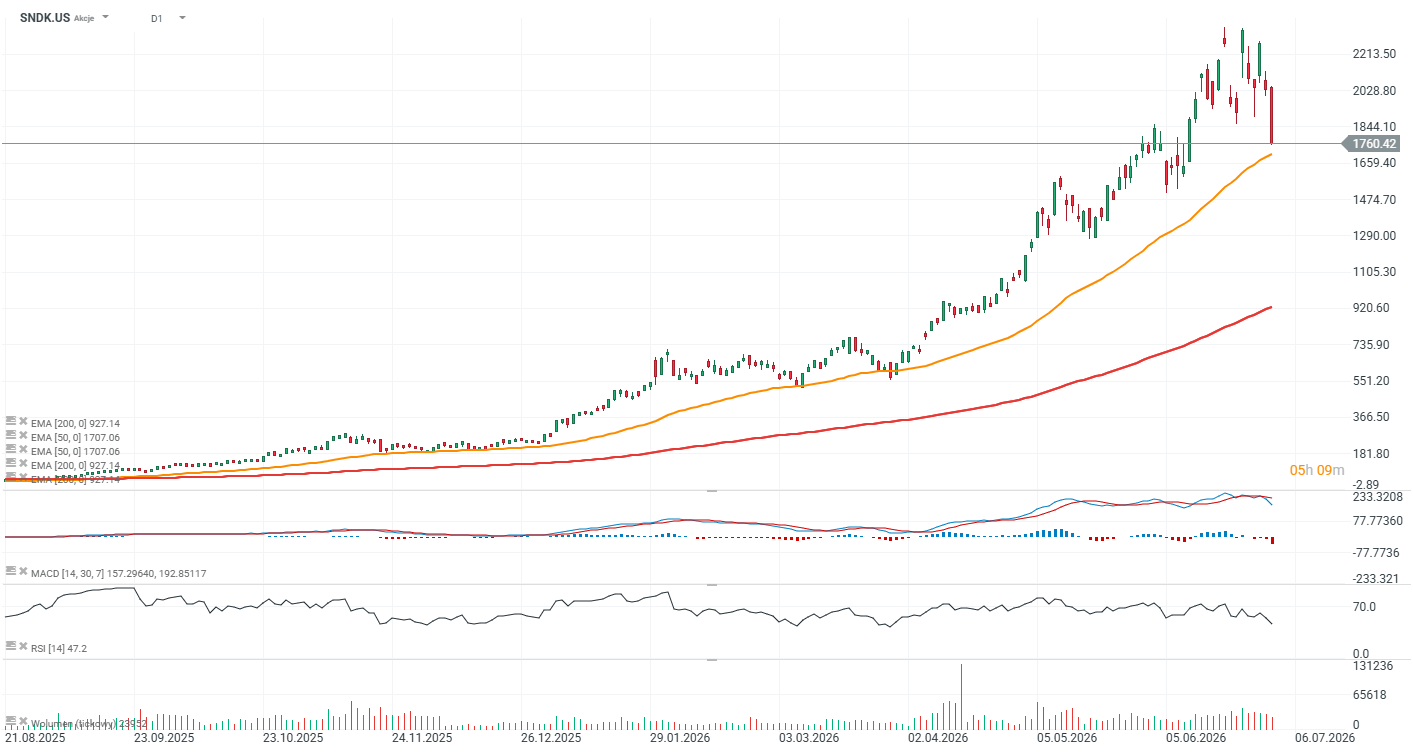

SanDisk y Micron (D1)

El Roundhill Memory ETF (DRAM), que ofrece exposición al sector de semiconductores de memoria, cae cerca de un 20% durante esta semana bursátil reducida, después de un extraordinario rally que llevó al ETF a casi triplicar su valor desde su lanzamiento el 2 de abril hasta el máximo alcanzado a finales de junio. En ese mismo periodo, Micron ha retrocedido casi un 15%, mientras que SanDisk se ha desplomado más de un 20% en apenas dos sesiones.

Fuente: xStation 5

Una de las compañías con mejor desempeño dentro del sector de memorias está experimentando ahora una fuerte reversión, con una toma de utilidades que supera claramente el interés comprador, a pesar de haber publicado recientemente resultados trimestrales récord y de elevar de forma significativa sus previsiones para los próximos trimestres. La acción ha retrocedido hasta niveles no vistos desde el 11 de junio.

Fuente: xStation 5

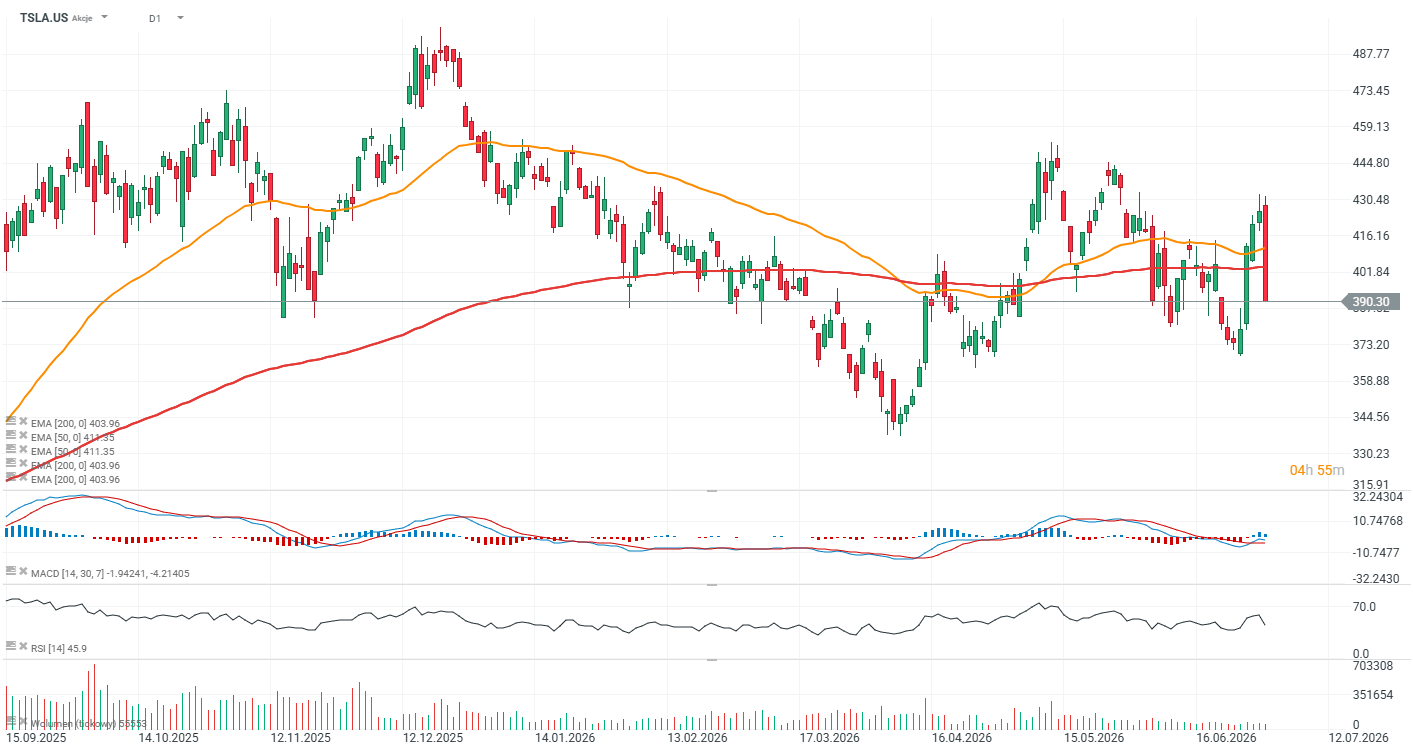

Tesla bajo presión mientras sus acciones caen un 7%

Tesla pierde más de un 7%, pese a haber publicado unos resultados de entregas del segundo trimestre excepcionalmente sólidos. La compañía entregó 480.126 vehículos, muy por encima del consenso de Wall Street, que esperaba 406.600 unidades, mientras que la producción alcanzó los 451.758 vehículos. La reacción negativa del mercado podría reflejar una toma de utilidades, después de que las acciones de Tesla subieran más de un 13% durante las cuatro sesiones previas. Además, aunque el despliegue de sistemas de almacenamiento energético aumentó hasta 13,5 GWh, la cifra quedó por debajo de la previsión de 20,6 GWh de William Blair.

Desde una perspectiva técnica, las acciones de Tesla han caído por debajo de la EMA de 200 días (línea roja). Si el precio cierra por debajo de los 403 dólares, podría confirmarse un cambio de tendencia hacia un escenario bajista.

Fuente: xStation 5

Resumen Diario: El oro sube un 2%, mientras el Nasdaq arrastra el sentimiento en Wall Street

AeroVironment sube un 13% tras adjudicarse un contrato de 500 millones de dólares con el Ejército de EE.UU. para sistemas antidrones

Stock of the Week: Adobe: is AI taking its future away?

Apertura americana: el US100 sube impulsado por el rebote de los semiconductores. Las acciones de Tesla caen pese a un sólido informe de entregas

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.