- Meta Compute podría convertirse en una nueva fuente de ingresos para Meta Platforms, al igual que AWS se convirtió en el negocio más importante de Amazon

- La caída en las acciones de memoria podría ser excesiva, ya que el arrendamiento exitoso de capacidad de cómputo para IA podría mejorar la rentabilidad de futuras inversiones en GPU, memoria HBM y centros de datos

- Si Meta demuestra que la infraestructura de IA puede generar un flujo de caja significativo, las valoraciones actuales de los mayores proveedores de servicios en la nube podrían resultar demasiado conservadoras

- Meta Compute podría convertirse en una nueva fuente de ingresos para Meta Platforms, al igual que AWS se convirtió en el negocio más importante de Amazon

- La caída en las acciones de memoria podría ser excesiva, ya que el arrendamiento exitoso de capacidad de cómputo para IA podría mejorar la rentabilidad de futuras inversiones en GPU, memoria HBM y centros de datos

- Si Meta demuestra que la infraestructura de IA puede generar un flujo de caja significativo, las valoraciones actuales de los mayores proveedores de servicios en la nube podrían resultar demasiado conservadoras

Meta Platforms lleva años invirtiendo decenas de miles de millones de dólares en inteligencia artificial, aunque el mercado ha considerado en gran medida estos desembolsos como un coste. El anuncio de Meta Compute —la comercialización de su propia infraestructura de IA— podría ser la primera señal de que la era del gasto masivo en inteligencia artificial está empezando a transformarse en una fase de monetización. Como consecuencia, los inversores se apresuraron a vender acciones de empresas de memoria para centros de datos, al asumir que Meta dispone de un exceso de capacidad de computación. Sin embargo, esta puede ser una interpretación demasiado simplista. Aunque una ejecución deficiente del nuevo negocio de Meta podría convertirse en una señal de alerta, su éxito podría representar uno de los acontecimientos más alcistas para toda la industria de la IA.

Meta Compute podría crear una nueva fuente de ingresos de alto margen para Meta mediante el alquiler de capacidad de computación y modelos de inteligencia artificial.

Según Morgan Stanley, alquilar 250 MW de capacidad informática podría aumentar el beneficio por acción (BPA) de Meta en alrededor de 3 dólares en 2028, mientras que un escenario de 1 GW podría incrementar el BPA hasta 11,9 dólares, una cifra equivalente aproximadamente al 50 % del beneficio anual previsto de la compañía para 2025.

Si la infraestructura de IA comienza a generar un flujo de caja significativo, las valoraciones actuales de los mayores hiperescaladores del mundo podrían resultar demasiado conservadoras.

¿Se precipitó el mercado al sacar conclusiones?

La reacción más contundente del mercado tras conocerse Meta Compute fue una venta masiva de acciones de compañías que suministran memoria utilizada en centros de datos de IA. Los inversores concluyeron que, si Meta planea alquilar parte de su capacidad informática, probablemente dispone de más infraestructura basada en GPU de la que necesita actualmente, lo que implicaría una menor demanda futura de memoria HBM, módulos DDR5 y unidades SSD empresariales.

Ese escenario es posible, pero está lejos de ser la única explicación. Meta podría simplemente estar buscando mejorar la tasa de utilización de una infraestructura construida pensando en la expansión a largo plazo de su ecosistema de inteligencia artificial. En otras palabras, la empresa podría estar intentando aumentar la rentabilidad de las inversiones que ya ha realizado, en lugar de reducir sus inversiones futuras.

El mercado pasó con sorprendente rapidez de conocer un nuevo modelo de negocio a concluir que la industria de la IA afronta un exceso estructural de oferta de GPU. La historia suele indicar lo contrario: cuando una infraestructura empieza a generar ingresos, las empresas normalmente intensifican sus inversiones en lugar de reducir el gasto en capital.

El enorme potencial de Meta Compute

Quizá el aspecto más interesante sean las estimaciones de Morgan Stanley sobre el posible impacto financiero de Meta Compute. El banco considera que Meta podría comercializar parte de su infraestructura de IA alquilando capacidad informática a clientes externos, sin necesidad de construir un competidor a gran escala de AWS o Microsoft Azure.

Según Morgan Stanley, alquilar aproximadamente 250 MW de capacidad informática durante un año a un precio cercano a 40 dólares por vatio podría incrementar el beneficio por acción de Meta en unos 3 dólares en 2028. En un escenario más optimista, con la comercialización de aproximadamente 1 GW, el impacto potencial ascendería a casi 12 dólares por acción, equivalente a cerca de un tercio del beneficio anual previsto de la empresa.

Naturalmente, esto no significa que dicho escenario vaya a materializarse. Sin embargo, ilustra claramente la magnitud del apalancamiento operativo inherente a la infraestructura de IA y sugiere que el mercado todavía podría estar infravalorando de forma significativa el potencial de monetización.

El éxito de Meta Compute no implica necesariamente problemas para la industria de la memoria

La preocupación actual de los inversores se centra principalmente en la futura demanda de memoria HBM, módulos DDR5 y otros componentes utilizados en centros de datos de inteligencia artificial. Si Meta aumenta la utilización de sus clústeres de GPU existentes, parte del mercado asume automáticamente que los futuros pedidos de hardware disminuirán.

Sin embargo, esta interpretación ignora la variable más importante de la ecuación: la rentabilidad de la inversión. Si alquilar capacidad informática resulta rentable, cada nuevo clúster de IA se vuelve económicamente más atractivo. Unos mayores ingresos generados por cada GPU desplegada implican un período de amortización más corto y mayores incentivos para seguir ampliando la infraestructura.

Paradójicamente, una ejecución exitosa de Meta Compute podría terminar reforzando la demanda a largo plazo de GPU, aceleradores de IA y memorias avanzadas, en lugar de debilitarla. La cuestión clave no es si Meta dispone actualmente de capacidad sobrante, sino si será capaz de atraer suficientes clientes para monetizar esos recursos.

La mayor amenaza quizá no sean los fabricantes de chips

Las empresas cuyo modelo de negocio depende casi exclusivamente del alquiler de capacidad de GPU parecen considerablemente más vulnerables. Compañías como CoreWeave y Nebius han basado su estrategia en suministrar potencia de cálculo a empresas que desarrollan aplicaciones de inteligencia artificial.

Si Meta, Microsoft, Google y Amazon comienzan a ofrecer servicios similares a gran escala, la ventaja competitiva de estos proveedores especializados podría erosionarse rápidamente. Los mayores hiperescaladores del mundo cuentan con costes de financiación significativamente inferiores, infraestructura global, ecosistemas de software integrados y relaciones consolidadas con clientes empresariales.

En la práctica, Meta Compute podría no representar una amenaza para la industria de la IA en sí, sino el inicio de una consolidación en el mercado de la computación en la nube basada en GPU. Los operadores especializados podrían ser quienes sufran la mayor presión competitiva, mientras que el nuevo negocio de Meta podría convertirse con el tiempo en un importante motor de beneficios. Un escenario así también sería claramente muy alcista para Wall Street en su conjunto.

La IA está consumiendo enormes cantidades de capital, pero el mercado podría estar siendo demasiado cortoplacista

Según las estimaciones, los mayores hiperescaladores del mundo invertirán aproximadamente 750.000 millones de dólares en infraestructura de inteligencia artificial durante 2026. Para muchos inversores, estos desembolsos se perciben principalmente como un lastre para el flujo de caja libre y una fuente de incertidumbre sobre la rentabilidad futura.

La historia cuenta una historia diferente. Todas las grandes plataformas tecnológicas —desde la computación en la nube hasta Internet y las comunicaciones móviles— atravesaron una etapa de inversiones de capital excepcionalmente elevadas antes de entrar en un período de rápida monetización. Primero llegan las inversiones masivas; el flujo de caja significativo llega después.

Si Meta Compute tiene éxito, podría convertirse en una de las primeras señales claras de que la industria de la IA está dejando atrás la fase de construcción de infraestructura para entrar en la fase de generación de caja. Desde el punto de vista de la inversión, eso sería mucho más relevante que otro trimestre récord de gasto en infraestructura de inteligencia artificial.

También conviene señalar que asumir que las mayores empresas tecnológicas del mundo están invirtiendo colectivamente billones de dólares solo para acabar destruyendo valor para sus accionistas resulta bastante ingenuo. Mientras que los inversores actualmente se centran casi exclusivamente en los costes, el objetivo a largo plazo de las grandes tecnológicas podría ser capturar una porción cada vez mayor de los beneficios generados en decenas de sectores mediante agentes de IA, modelos propietarios y menores costes de inferencia.

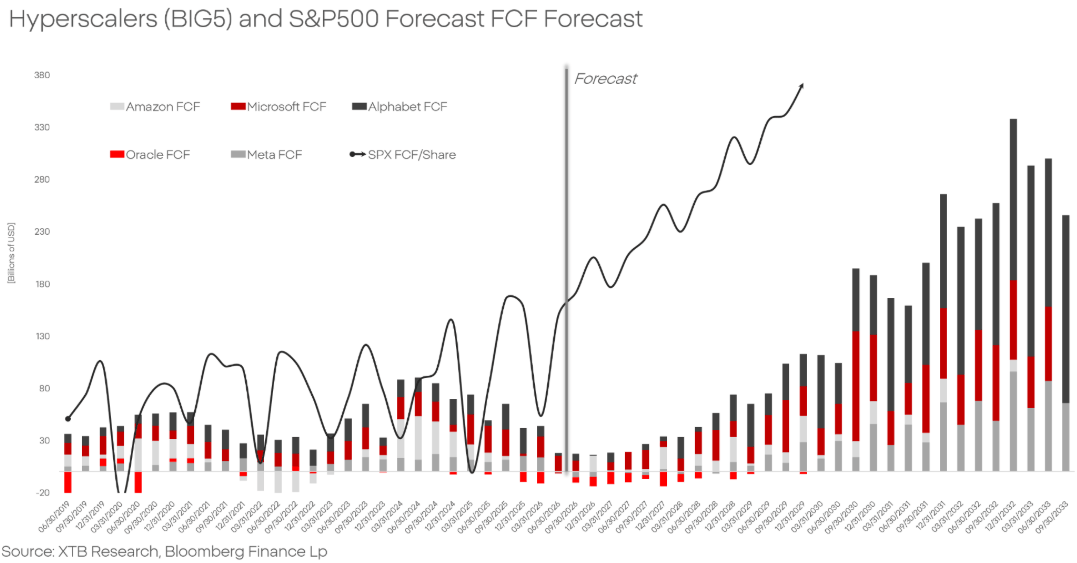

Las previsiones sugieren que, tras este período de inversiones récord en inteligencia artificial, los mayores hiperescaladores podrían empezar a generar un flujo de caja libre (FCF) en rápida aceleración a partir de 2028. Esto marcaría la transición desde una etapa de fuertes inversiones de capital hacia otra centrada en monetizar la infraestructura de IA y ampliar la rentabilidad. Si estas proyecciones se cumplen, el gasto actual en inteligencia artificial podría convertirse en la base del crecimiento del flujo de caja durante la próxima década.

Fuente: XTB Research, Bloomberg Finance L.P.

¿Son demasiado conservadoras las valoraciones de los hiperescaladores?

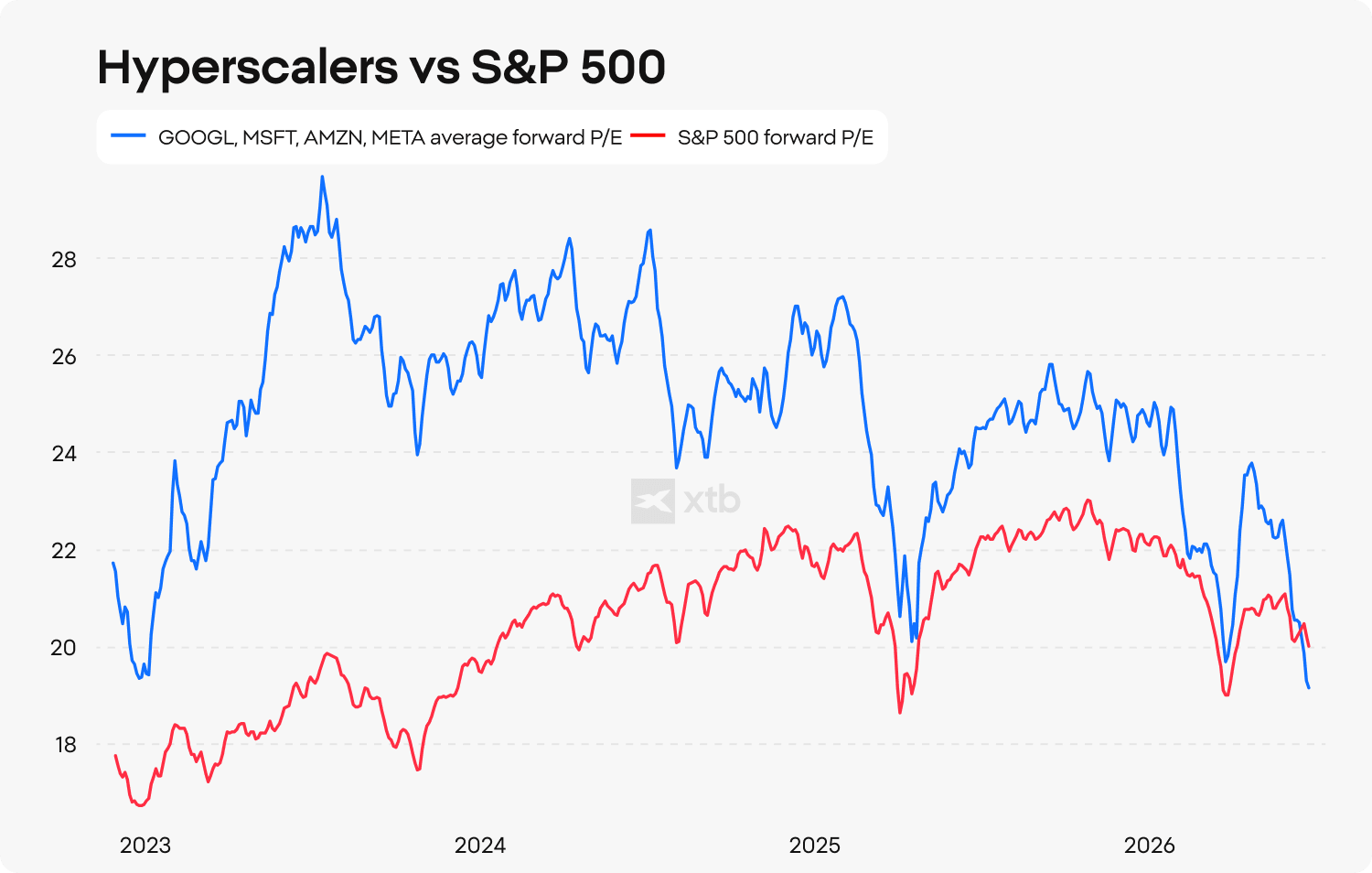

A pesar de las inversiones récord en inteligencia artificial, las mayores empresas tecnológicas del mundo siguen cotizando con valoraciones relativamente atractivas en comparación con el mercado en general. El PER (precio/beneficio) previsto a 12 meses de los principales hiperescaladores ha caído hasta su nivel relativo más bajo frente al S&P 500 desde el lanzamiento de ChatGPT, lo que sugiere que los inversores se han vuelto cada vez más cautos respecto al potencial de crecimiento de los beneficios del sector.

El mercado continúa centrándose principalmente en el coste de construir infraestructura de IA, mientras presta mucha menos atención a las oportunidades de ingresos asociadas a los modelos de inteligencia artificial, los agentes de IA y los servicios de capacidad de computación. En mi opinión, este cambio de narrativa —del gasto a la monetización— podría convertirse en uno de los grandes temas de inversión de los próximos años.

Mi conclusión sigue siendo sencilla. Si Meta demuestra que puede monetizar con éxito su infraestructura de inteligencia artificial, ello supondría una señal claramente alcista no solo para la propia compañía, sino para toda la tesis de inversión en inteligencia artificial. En ese escenario, las valoraciones actuales de Meta Platforms y de los demás grandes hiperescaladores podrían resultar significativamente demasiado bajas desde una perspectiva de largo plazo.

Fuente: XTB Research

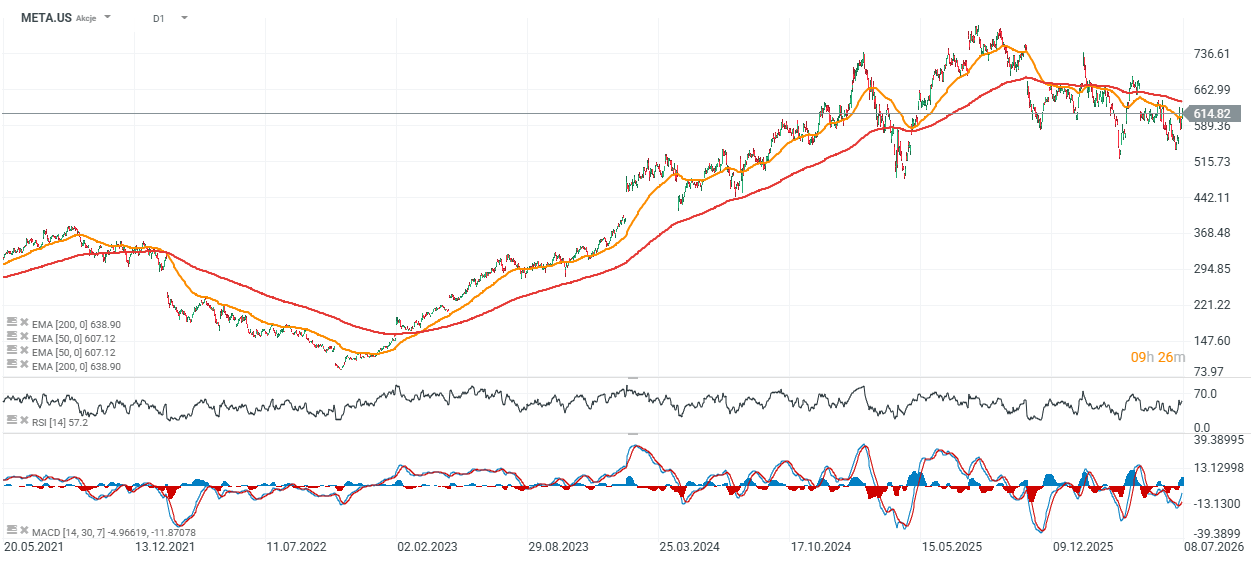

Precio de la acción de Meta Platforms

Las acciones de Meta cotizan actualmente ligeramente por debajo de la media móvil exponencial de 200 sesiones (EMA 200), representada por la línea roja del gráfico. Esto sugiere que el valor podría estar acercándose a un clásico punto de inflexión: o bien los compradores recuperan el control y se reanuda la tendencia alcista de largo plazo, o bien aumenta la presión vendedora, lo que podría empujar la cotización de nuevo hacia la zona de los 500 dólares, donde se formó el último nivel importante de soporte.

Fuente: xStation 5

Apertura americana: El Nasdaq reduce sus ganancias poco después de la apertura

Resumen de mitad de sesión: Las acciones europeas alcanzan máximos de 3 semanas

Las acciones de Amadeus suben un 2% y se sitúan entre las mejores del Ibex 35

Las acciones del Banco Santander suben tras reforzar su apuesta por Brasil con una oferta de 1.900 millones

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.