- Wall Street sigue subiendo apoyado en expectativas más que en hechos, incluso con el petróleo por encima de 100 dólares.

- El mercado quiere creer en una desescalada y en una Fed paciente, mientras Micron se convierte en el próximo catalizador.

- La narrativa es alcista, pero frágil: cualquier decepción geopolítica o inflacionaria puede romper el hechizo.

- Wall Street sigue subiendo apoyado en expectativas más que en hechos, incluso con el petróleo por encima de 100 dólares.

- El mercado quiere creer en una desescalada y en una Fed paciente, mientras Micron se convierte en el próximo catalizador.

- La narrativa es alcista, pero frágil: cualquier decepción geopolítica o inflacionaria puede romper el hechizo.

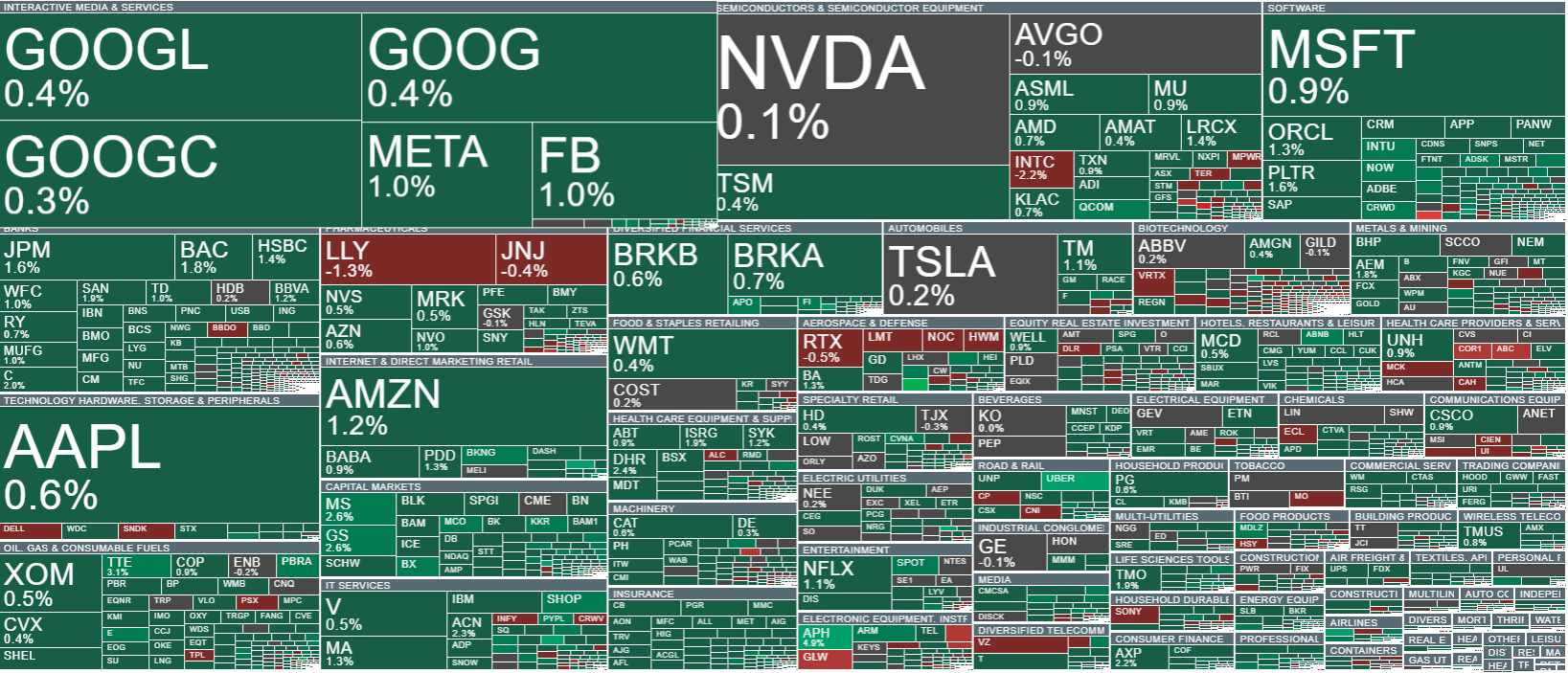

Wall Street continúa al alza, con una fortaleza especialmente notable si se tiene en cuenta que los precios del petróleo siguen por encima de 100 dólares por barril. Esta combinación sugiere que los inversores están descontando cada vez más un escenario de desescalada gradual del conflicto en Oriente Medio. Es importante destacar que esta creencia se basa más en expectativas y narrativa que en hechos concretos. Los informes sobre posibles negociaciones secretas se desmienten rápidamente, pero su mera presencia en el ciclo informativo basta para sostener el sentimiento positivo. El Dow Jones sube alrededor de un 1%, el S&P 500 casi un 0,8% y el Nasdaq alrededor de un 0,7%.

Sentimiento de mercado

- Parece que el mercado está en una fase en la que quiere creer en un escenario positivo y busca activamente argumentos que lo respalden. En la práctica, esto significa que cualquier información que sugiera que las partes se acercan puede interpretarse como un avance, incluso si su credibilidad es limitada. En los próximos días y semanas podrían aparecer señales similares con mayor frecuencia, y su impacto en las valoraciones podría ser desproporcionado respecto a su importancia real. Este entorno favorece nuevas subidas, pero también aumenta el riesgo de correcciones bruscas si las expectativas se ven frustradas.

- Al mismo tiempo, los inversores prestan más atención a la política monetaria y a las señales de la Reserva Federal. Antes de la decisión del FOMC de mañana, las expectativas del mercado han cambiado claramente. Hasta hace poco, un recorte de tipos en junio se consideraba posible, pero este escenario ha sido prácticamente descartado. La razón principal es la incertidumbre sobre la trayectoria futura de la inflación, especialmente en el contexto de las tensiones geopolíticas y su impacto en los precios de las materias primas.

- Otro factor que podría influir en el sentimiento a corto plazo son los resultados de Micron de mañana. La empresa ha ganado importancia en los últimos trimestres debido a la escasez crónica de memoria tanto en el mercado de consumo como en el segmento de centros de datos. Como resultado, ahora se la considera un barómetro importante del sector de semiconductores, especialmente en el área de memoria. El mercado espera que la dirección confirme una demanda sostenida y perspectivas positivas para el próximo año. Una señal así apoyaría no solo a la empresa, sino también al sector tecnológico en general, que ha sido uno de los principales motores de las subidas de Wall Street en los últimos meses.

Las subidas actuales en Wall Street se basan principalmente en expectativas de mejora geopolítica y en la creencia de que lo peor podría haber quedado atrás, pese a la falta de confirmación clara. El apoyo proviene de fundamentos económicos sólidos y de la esperanza de que el sector tecnológico siga fuerte. Al mismo tiempo, persiste una incertidumbre significativa sobre la inflación y las futuras decisiones de la Fed, que podrían cambiar el sentimiento en cualquier momento.

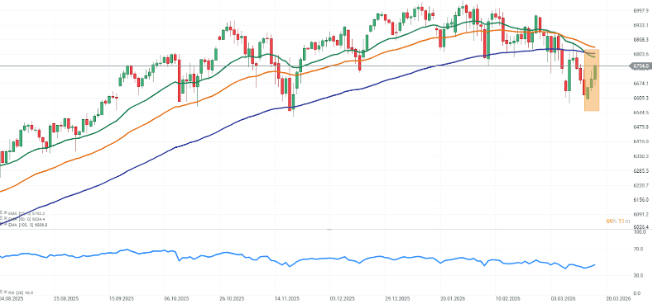

Gráfico del S&P 500

Hoy, los futuros del S&P 500 registran fuertes ganancias impulsadas por el optimismo de los inversores. El mercado asume que el periodo más duro ha quedado atrás y no anticipa una nueva escalada del conflicto en Oriente Medio. El sentimiento positivo también se ve apoyado por “filtraciones” sobre avances en las negociaciones entre EE. UU. e Irán.

Noticias corporativas

-

Nvidia (NVDA.US): Durante la conferencia GTC, destacó la importancia de la IA agentic e indicó que las tecnologías basadas en OpenClaw podrían transformar a las empresas SaaS en sistemas autónomos. También busca ampliar su cartera de crecimiento invirtiendo activamente en el desarrollo de herramientas y plataformas propias, tanto de hardware como de software.

-

Aldeyra (ALDX.US): Las acciones cayeron con fuerza después de que la FDA rechazara la solicitud de registro del fármaco reproxalap. La agencia concluyó que los datos clínicos no demuestran eficacia. La empresa planea reunirse con la FDA para discutir los próximos pasos, pero no tiene intención de iniciar nuevos ensayos por ahora.

-

Beyond Meat (BYND.US): Anunció un retraso en la presentación de su informe anual de 2025, alegando la necesidad de más tiempo para revisar inventarios, incluidos excedentes y productos obsoletos. Esto provocó caídas en la acción, aunque se espera que los resultados preliminares del Q4 estén en línea con lo previsto.

-

Playboy (PLBY.US): Las acciones subieron alrededor de un 9% tras resultados financieros más sólidos y planes para reducir deuda. La empresa ha registrado cuatro trimestres consecutivos de EBITDA ajustado positivo y continúa trabajando con un socio chino para mejorar la rentabilidad y reducir costes financieros.

-

Delta Air Lines (DAL.US): Las acciones suben después de que la compañía elevara su previsión de ingresos para el primer trimestre. La fuerte demanda en marzo debería llevar los ingresos por encima de lo esperado. A pesar del mayor coste del combustible, Delta mantiene sus previsiones de beneficios, mostrando resiliencia ante las presiones de costes.

Las acciones de Natugy se disparan: la firma gana un 6% en el primer semestre y vuelve a elevar su objetivo anual

Iberdrola dispara su beneficio más de un 20%, pero sus acciones corrigen: ¿cuáles son las claves de los resultados?

Calendario económico: Tesla y Google publican hoy sus resultados

Las acciones del Banco Santander retroceden pese a disparar su beneficio un 30%: ¿qué esconden los resultados?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.