- Le azioni minerarie sull'oro possono far parte di un portafoglio strategico e diversificato, ma possono anche essere inserite in una strategia di investimento più concentrata sui metalli preziosi.

- Le società del settore si differenziano più per il modello di business e per l'esposizione al rischio che per la semplice capacità produttiva, un aspetto che influenza la loro risposta alle oscillazioni della materia prima.

- Le aziende estrattive d'oro registrano generalmente ricavi più alti quando il prezzo dell'oro aumenta, ma sono condizionate da fattori aziendali interni come l'indebitamento, i costi di produzione, le riserve disponibili e le aree geografiche in cui operano.

- Le migliori società del settore presentano strutture finanziarie diverse: i produttori tradizionali come Newmont Gold e le aziende basate sulle royalty come Franco-Nevada possono comportarsi in modo opposto a parità di condizioni di mercato.

- Le azioni minerarie sull'oro possono far parte di un portafoglio strategico e diversificato, ma possono anche essere inserite in una strategia di investimento più concentrata sui metalli preziosi.

- Le società del settore si differenziano più per il modello di business e per l'esposizione al rischio che per la semplice capacità produttiva, un aspetto che influenza la loro risposta alle oscillazioni della materia prima.

- Le aziende estrattive d'oro registrano generalmente ricavi più alti quando il prezzo dell'oro aumenta, ma sono condizionate da fattori aziendali interni come l'indebitamento, i costi di produzione, le riserve disponibili e le aree geografiche in cui operano.

- Le migliori società del settore presentano strutture finanziarie diverse: i produttori tradizionali come Newmont Gold e le aziende basate sulle royalty come Franco-Nevada possono comportarsi in modo opposto a parità di condizioni di mercato.

Cosa sono le azioni legate all'oro?

Le azioni sull'oro rappresentano le quote societarie di aziende che generano i propri ricavi dal metallo prezioso. Tra queste figurano sia le imprese estrattive tradizionali, sia le società di royalty e finanziamento. Queste realtà producono l'oro direttamente oppure finanziano i progetti di estrazione in cambio di una quota della produzione futura o dei ricavi commerciali.

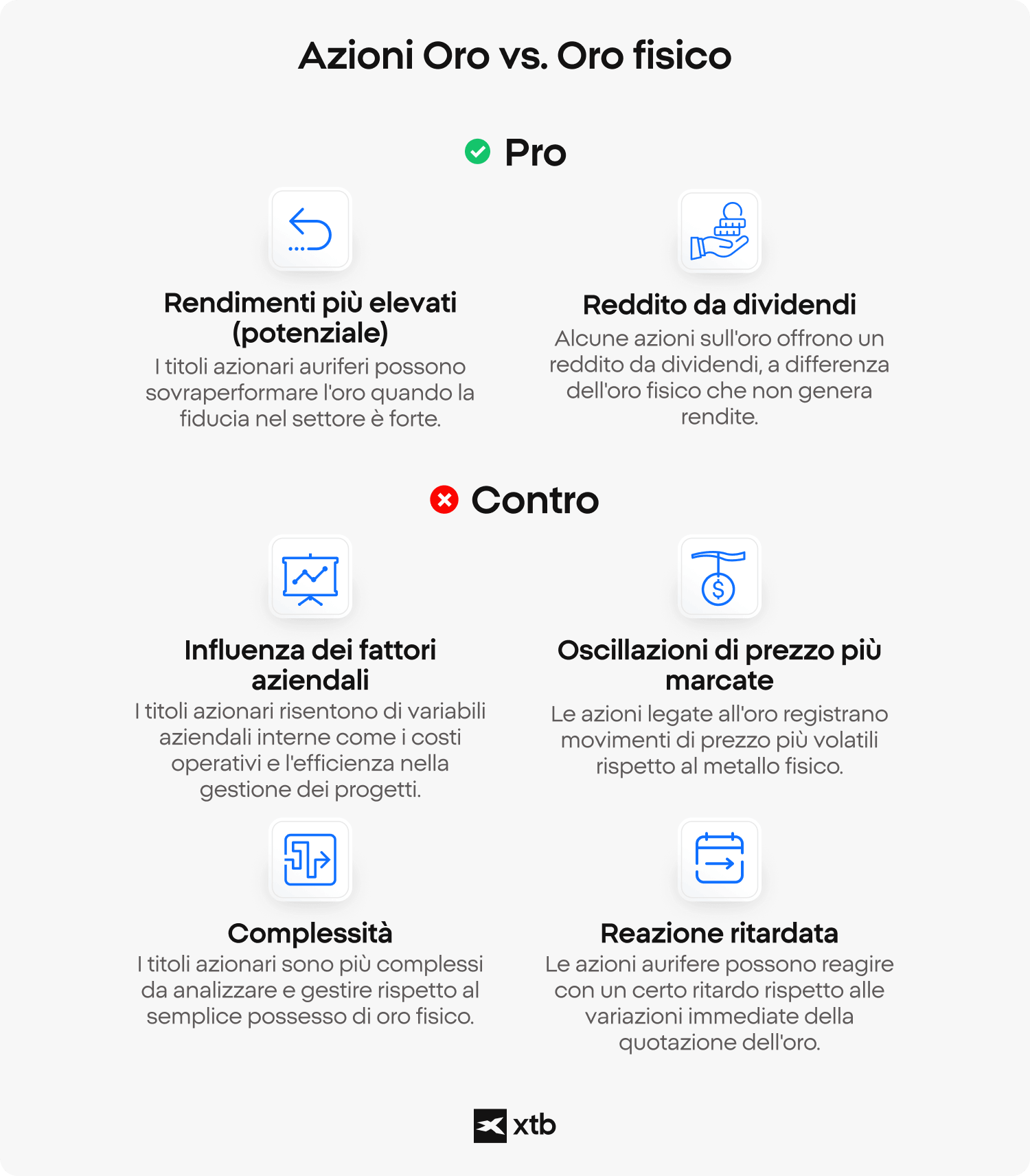

Investire in azioni oro offre quindi un'esposizione al settore attraverso i risultati finanziari delle singole aziende, piuttosto che tramite il possesso diretto della materia prima. La differenza principale rispetto all'oro fisico risiede nel fatto che i titoli azionari mostrano solitamente oscillazioni di prezzo molto più marcate. Possono salire più del metallo prezioso quando il comparto beneficia di ampi margini di profitto e di un forte clima di fiducia generale, ma possono anche reagire in ritardo rispetto ai rialzi della materia prima.

Al contrario, in contesti di mercato deboli o quando l'interesse verso i metalli preziosi si raffredda, le azioni dei produttori d'oro tendono a subire contrazioni più profonde rispetto alla materia prima stessa. Un'ulteriore differenza è che alcune società estrattive distribuiscono dividendi periodici, mentre l'oro fisico non genera alcuna rendita passiva. Al contempo, i titoli sono influenzati da variabili industriali quali i costi operativi, l'efficienza manageriale e i rischi del territorio in cui si scava, elementi che rendono l'investimento azionario più complesso rispetto al semplice possesso del metallo.

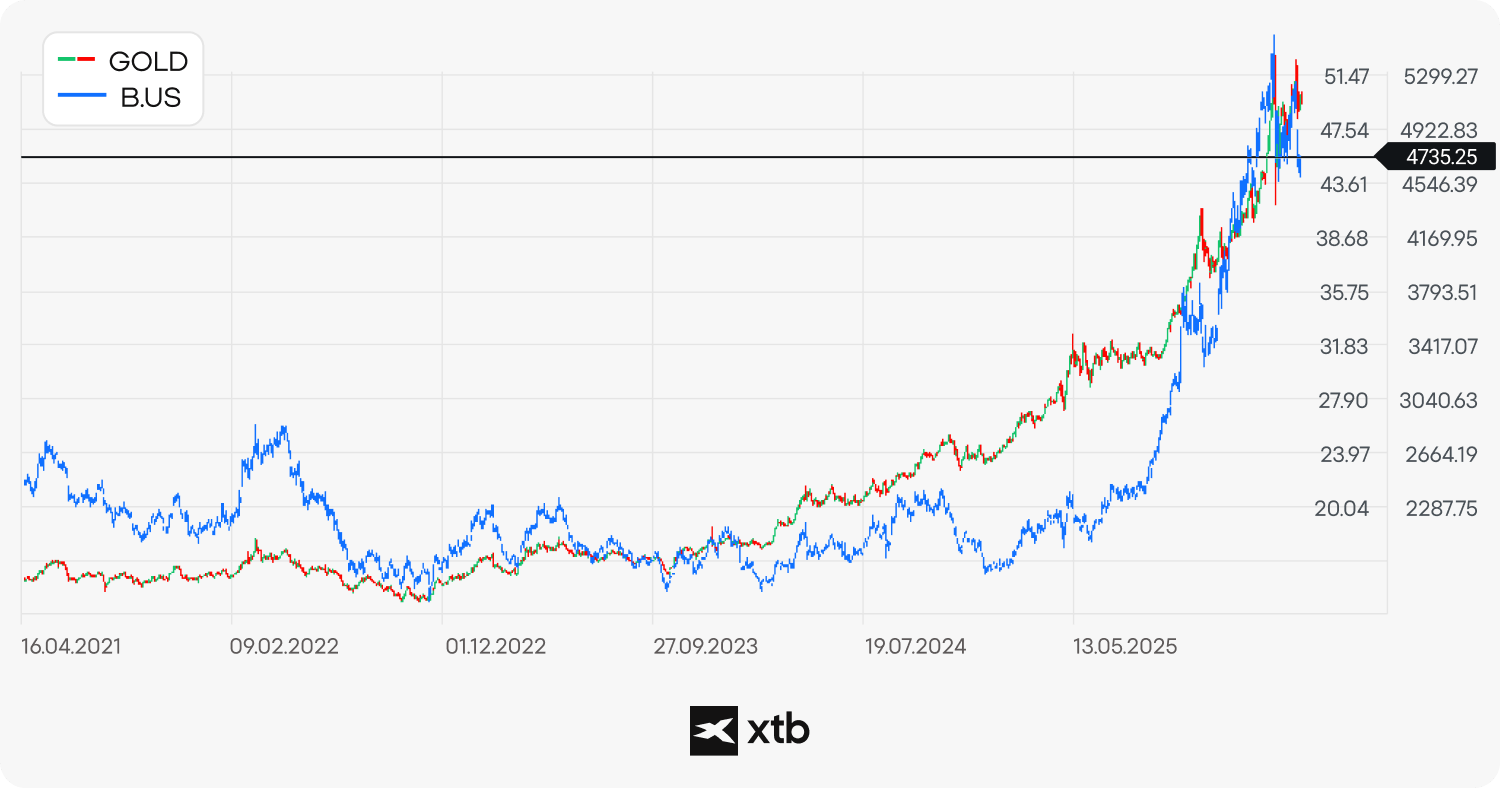

Analizzando i dati storici, si nota che mentre l'oro ha registrato una crescita significativa passando da circa 2.600 a 5.500 dollari l'oncia (un rendimento vicino al 111%), le azioni di Barrick Gold sono balzate di quasi il 246%, salendo da 15 dollari a dicembre 2025 fino a 52 dollari a gennaio 2026. Si ricorda che le performance passate non sono un indicatore affidabile dei risultati futuri. Svolgi sempre le tue ricerche personali. Fonte: xStation5.

Quali sono i titoli auriferi da monitorare?

Nel panorama attuale, le azioni minerarie non rappresentano un semplice sostituto del metallo fisico, ma una precisa scelta di allocazione del capitale all'interno di un ciclo rialzista tra i più solidi della storia dei metalli preziosi. I nomi più interessanti tendono a combinare i vantaggi derivanti dall'aumento della quotazione dell'oro a un portafoglio di attività di alta qualità. Di seguito vengono analizzate le aziende che si distinguono per il loro posizionamento sul mercato.

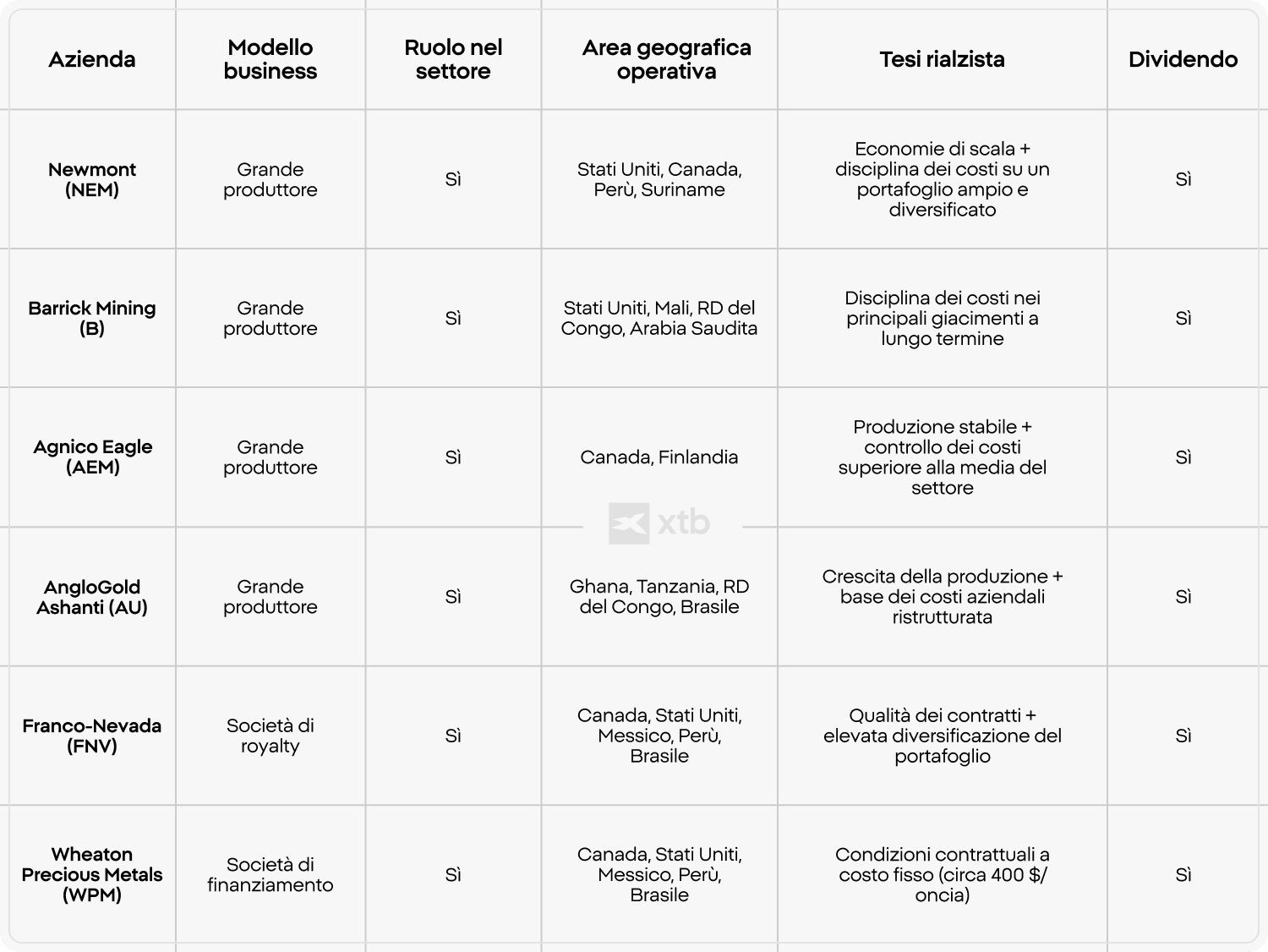

Newmont Corporation (NEM): gestisce uno dei portafogli più grandi e diversificati del settore, una struttura che garantisce una produzione relativamente stabile nel corso dei vari cicli economici. Il suo bilancio presenta storicamente livelli di debito moderati, mentre i margini di profitto riflettono sia i vantaggi di scala sia la sensibilità all'aumento dei costi operativi.

Barrick Gold (GOLD): focalizzata su giacimenti di grandi dimensioni e di lunga durata, negli ultimi anni ha concentrato i propri sforzi sulla riduzione del debito netto, migliorando la flessibilità finanziaria. I suoi margini sono strettamente legati alla disciplina dei costi nelle miniere principali, posizionando l'efficienza operativa al centro delle sue performance.

Agnico Eagle Mines (AEM): nota per operare principalmente in aree geografiche a basso rischio normativo e politico, riducendo l'incertezza geopolitica. L'azienda dimostra un controllo dei costi costante, anche se il mantenimento dei margini dipende dal corretto equilibrio tra stabilità produttiva e investimenti di capitale continui.

AngloGold Ashanti (AU): unisce attività sia nei mercati sviluppati sia in quelli emergenti, esponendosi a un mix geografico più ampio. Il profilo finanziario risente dei continui adeguamenti del portafoglio di investimenti, e la stabilità dei margini può variare in base alle pressioni sui costi regionali.

Franco-Nevada (FNV): opera come società di royalty e finanziamento. Non gestisce direttamente le miniere, ma ottiene ricavi da un portafoglio diversificato di accordi commerciali. La sua struttura finanziaria si distingue per l'assenza di debito e per i margini elevati, mentre i risultati dipendono dalla qualità dei progetti sottostanti piuttosto che dal controllo dei costi di estrazione.

Wheaton Precious Metals (WPM): non gestendo impianti di estrazione, presenta un profilo di spesa strutturalmente diverso e una minore esposizione diretta all'inflazione dei costi operativi. Il suo bilancio è solitamente meno gravato da debiti rispetto ai produttori tradizionali, e i margini sono influenzati dalle condizioni contrattuali piuttosto che dalle spese quotidiane di miniera.

I migliori titoli del settore vengono valutati in base alla scala di produzione, alla disciplina sui costi, alla solidità patrimoniale e alla sicurezza delle giurisdizioni in cui si trovano i giacimenti. Chi investe deve tenere conto dei fattori che sostengono l'andamento del prezzo dell'oro: l'aumento dei deficit pubblici delle principali economie mondiali, le tensioni geopolitiche, le aspettative sui tassi della Federal Reserve e i livelli record della massa monetaria globale (M2). Questi stessi elementi supportano le fondamenta delle società minerarie.

⚠️ ATTENZIONE

Questa panoramica ha finalità esclusivamente informative ed educative e non costituisce in alcun modo un consiglio finanziario o un incentivo all'investimento. Le società sopra elencate sono riportate solo a titolo di esempio. L'inclusione riflette una semplice osservazione di mercato e i risultati passati non garantiscono in alcun modo i rendimenti futuri.

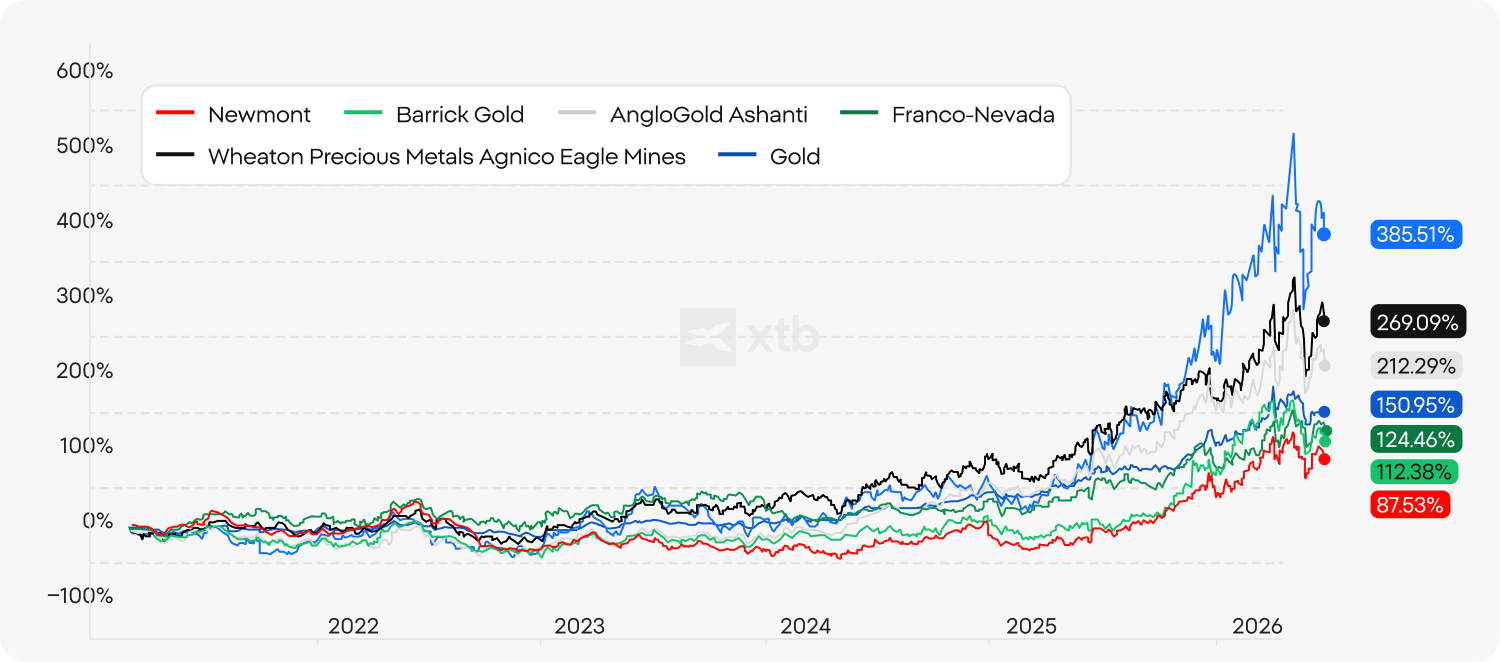

Osservando i dati storici a lungo termine, emerge che in alcuni periodi il rendimento complessivo di titoli come Franco-Nevada, Barrick Gold e Newmont è stato inferiore rispetto a quello dell'oro fisico. Al contrario, realtà come Wheaton Precious Metals, AngloGold Ashanti e Agnico Eagle Mines hanno registrato rialzi ben superiori a quelli della materia prima, con picchi notevoli per AngloGold a partire dal 2021. Tuttavia, analizzando i rimbalzi partiti dai minimi di periodo, le performance percentuali di Newmont, Barrick e Franco-Nevada si sono rivelate superiori a quelle del metallo nello stesso arco di tempo, battendo anche gli indici azionari generalisti come il S&P 500 e il Nasdaq 100.

L'oro in portafoglio: la visione di Ray Dalio

Secondo il miliardario americano Ray Dalio, co-fondatore del grande fondo Bridgewater, gli investitori dovrebbero allocare una quota compresa tra il 5% e il 15% del proprio portafoglio all'oro. La percentuale da destinare alle azioni minerarie dipende invece dalla personale tolleranza al rischio e dalle competenze finanziarie del singolo risparmiatore. Data la loro forte volatilità e la minore prevedibilità dei risultati, i titoli azionari ricoprono solitamente un ruolo più contenuto rispetto all'oro fisico all'interno di una strategia diversificata per tutte le stagioni.

Chi si avvicina per la prima volta a questo mercato tende a preferire strumenti come i fondi indicizzati (ETF) piuttosto che le singole azioni delle aziende estrattive, che risultano decisamente più complesse. Al contempo, i titoli azionari possono beneficiare della forte spinta rialzista della materia prima, offrendo un valore aggiunto ai portafogli.

Studi di settore confermano che il prezzo delle azioni delle società minerarie è influenzato principalmente dalle fluttuazioni della materia prima, offrendo una sorta di effetto leva finanziario. I titoli dei produttori funzionano come una forma di derivato a leva, in cui il prezzo dell'oro funge da attività sottostante. Di conseguenza, chi prevede un aumento duraturo della quotazione dell'oro può valutare l'allocazione di una parte del capitale in azioni minerarie per ottimizzare i potenziali profitti.

Quali tipi di azioni legate all'oro esistono?

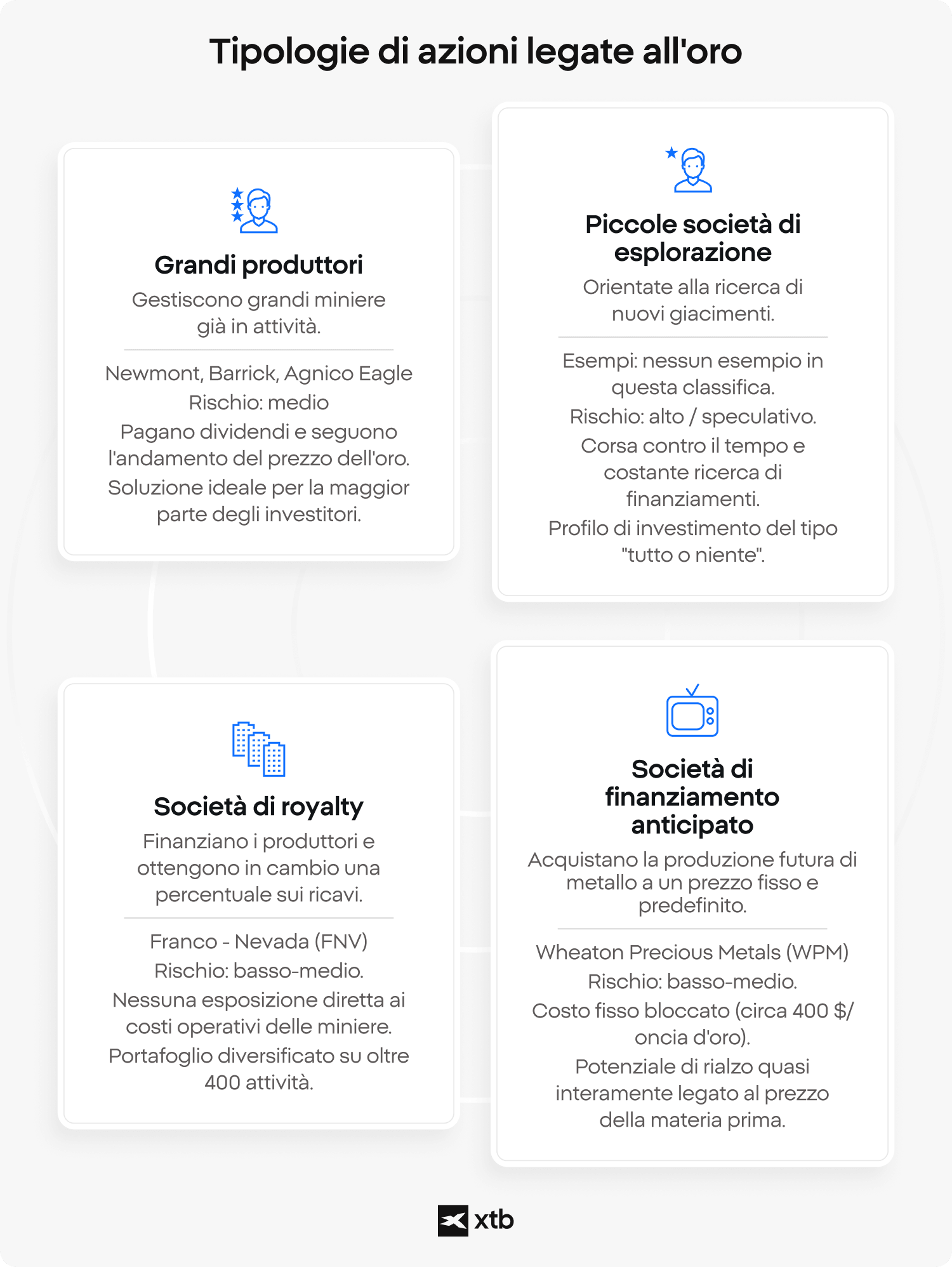

I titoli del settore si dividono principalmente in tre macro-categorie: grandi produttori (senior miners), piccole società di esplorazione (junior miners) e società di royalty o finanziamento (streaming). Questa distinzione è fondamentale: ogni modello risponde in modo diverso ai costi di produzione e ai cicli di capitale.

Grandi produttori (Senior): aziende come Newmont, Barrick, Agnico Eagle e AngloGold Ashanti gestiscono complessi industriali di grandi dimensioni e ampiamente diversificati. I loro risultati dipendono dal prezzo dell'oro, ma i margini effettivi sono legati alla disciplina sui costi e all'efficienza operativa. Generano flussi di cassa costanti e distribuiscono dividendi, motivo per cui sono considerate la componente più difensiva del settore.

Piccole società di esplorazione (Junior): si trovano al polo opposto. Sono aziende in fase di esplorazione e sviluppo, la cui valutazione non è legata alla produzione attuale ma alla probabilità di scoprire nuovi giacimenti e alla futura sostenibilità economica del progetto. L'accesso ai finanziamenti è vitale e l'opinione degli investitori può mutare rapidamente, rendendo questo segmento strutturalmente volatile e speculativo.

Società di royalty e finanziamento: operano secondo un modello completamente diverso. Realtà come Franco-Nevada e Wheaton Precious Metals finanziano i produttori in cambio di una percentuale sui ricavi futuri o sulla produzione a condizioni prefissate. Non essendo esposte direttamente ai costi operativi o ai rischi di esecuzione dei progetti, i loro margini si rivelano molto più resistenti durante le fasi di flessione del mercato.

Cosa analizzare prima di comprare un'azione mineraria?

Prima di investire, è fondamentale analizzare alcuni indicatori chiave che mostrano la capacità di tenuta dell'azienda al variare delle condizioni di mercato. Per le società estrattive, i quattro fattori principali per valutare la solidità a lungo termine sono:

Costi di produzione (AISC): l'All-In Sustaining Cost indica la spesa complessiva necessaria per mantenere attiva la produzione per ogni oncia estratta. I produttori con costi più bassi tollerano meglio i periodi di ribasso dei prezzi rispetto alle aziende con costi elevati, agendo come un vero e proprio margine di sicurezza.

Giurisdizione mineraria: la stabilità normativa, il livello di tassazione del paese ospitante e la qualità delle infrastrutture locali influenzano direttamente la continuità delle operazioni.

Solidità del bilancio: il rapporto tra l'indebitamento finanziario e i flussi di cassa determina la flessibilità dell'azienda durante le fasi di contrazione del mercato.

Portafoglio progetti futuri: una solida base di giacimenti in via di sviluppo garantisce la produzione degli anni a venire, sebbene richieda capitali costanti e un'esecuzione manageriale precisa.

Per le società di royalty e finanziamento l'approccio cambia. I loro risultati dipendono meno dai costi vivi di estrazione e più dalla struttura dei contratti stipulati, in particolare dalla diversificazione degli accordi su più giacimenti e dal costo fisso per oncia concordato.

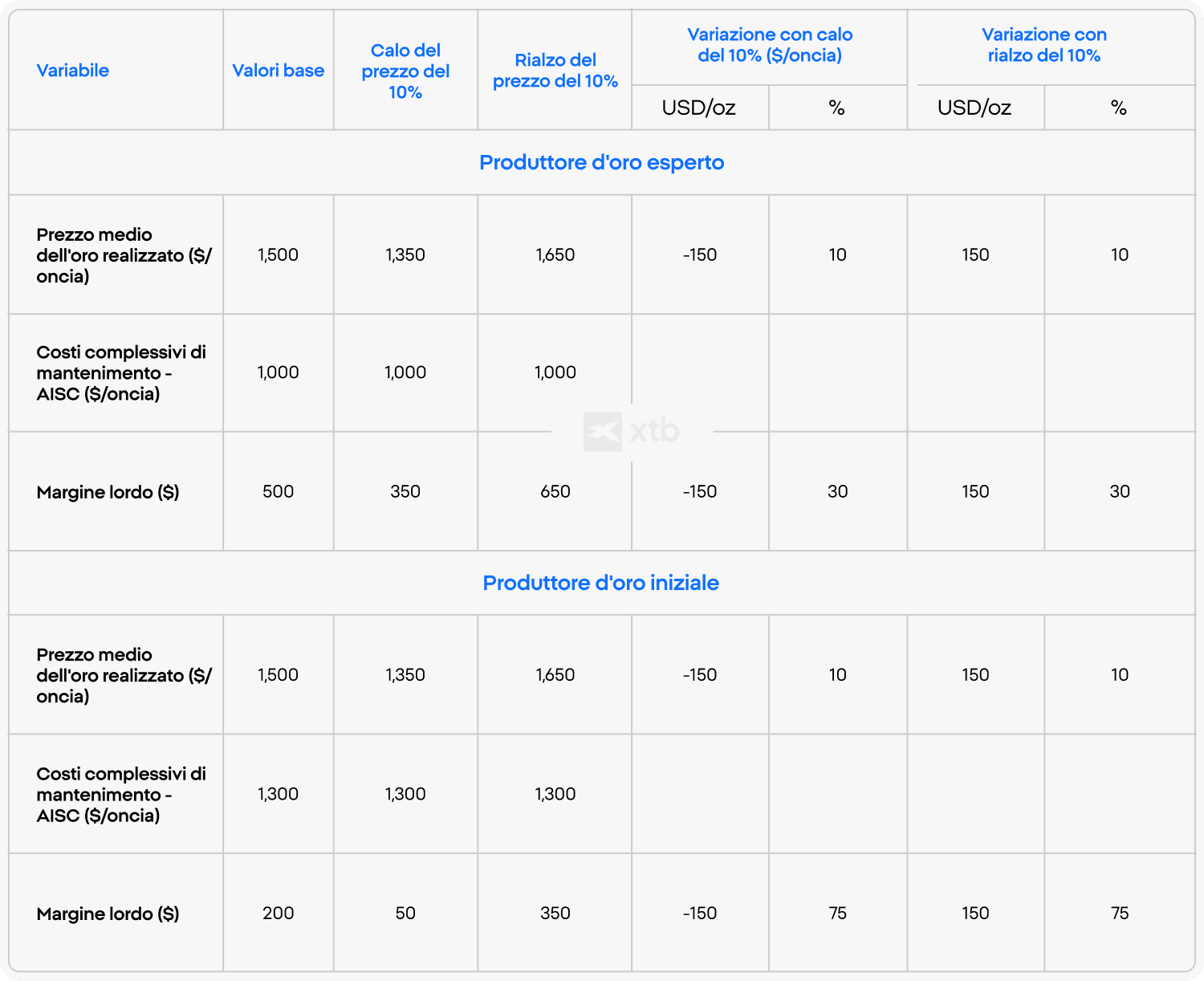

📌 UN ESEMPIO DI MARGINE OPERATIVO

Se due aziende estraggono gli stessi volumi di oro, quella con costi di mantenimento (AISC) inferiori conserverà un margine di profitto più ampio in caso di calo dei prezzi. La tabella di seguito evidenzia l'impatto delle variazioni della quotazione dell'oro sui margini aziendali.

Quando l'oro oscilla del 10%, il margine di una società mineraria può muoversi in misura molto più che proporzionale. Per un produttore a basso costo, una variazione del 10% del prezzo dell'oro si traduce in una variazione del margine del 30% circa. Per un produttore con costi elevati, che opera vicino al punto di pareggio, la stessa oscillazione della materia prima può determinare una variazione del margine fino al 75%.

Questo spiega la reattività delle azioni minerarie rispetto all'oro fisico: le aziende con costi alti sono estremamente sensibili alle variazioni di prezzo, accelerando al rialzo nei mercati favorevoli ma subendo forti perdite quando l'oro si indebolisce.

Quali sono i rischi principali da non sottovalutare?

Le azioni legate all'oro possono subire correzioni molto più rapide di quanto i principianti si aspettino, poiché la leva operativa funziona in entrambe le direzioni. Se da un lato i margini migliorano rapidamente nei momenti favorevoli, dall'altro l'aumento dei costi, i problemi estrattivi o il calo della materia prima possono causare forti ribassi azionari.

I rischi geopolitici e operativi sono centrali in questo settore. Le miniere possono subire ritardi nell'ottenimento delle concessioni, modifiche improvvise ai regimi fiscali locali o blocchi della produzione. Inoltre, l'impennata dei costi energetici (come i carburanti) può erodere i profitti anche in presenza di un prezzo dell'oro favorevole.

La qualità del management è altrettanto decisiva: scelte errate nell'allocazione del capitale o ritardi nello sviluppo dei progetti possono compromettere l'andamento del titolo indipendentemente dal mercato generale.

Infine, occorre considerare che le azioni minerarie possono perdere valore anche quando il prezzo dell'oro è in aumento. Ciò accade quando i maggiori ricavi derivanti dalla vendita del metallo vengono annullati dall'aumento dei costi di produzione, da imprevisti operativi o da problemi finanziari specifici della singola azienda.

❓ LO SAPEVI?

Un prezzo dell'oro in crescita non garantisce automaticamente il rialzo delle azioni minerarie. Se l'aumento della quotazione è solo temporaneo o frutto di movimenti speculativi instabili, i titoli azionari possono registrare performance inferiori a quelle del metallo fisico.

Inoltre, se i costi del carburante, della manodopera o della lavorazione dei materiali crescono parallelamente al prezzo dell'oro, la redditività dell'azienda resta sotto pressione.

FAQ

No. Le azioni rappresentano quote di società operative soggette a rischi d'impresa, costi di gestione e dinamiche di bilancio. Il loro valore dipende sia dall'andamento del prezzo dell'oro sia dall'efficienza dell'azienda stessa. Di conseguenza, mostrano una volatilità superiore e non replicano sempre l'andamento del metallo nel breve termine.

Le differenze dipendono dalla struttura societaria, dal livello dei costi operativi (AISC) e dalle aree geografiche in cui si trovano le miniere. Un produttore con costi bassi situato in una regione politicamente stabile avrà dinamiche di profitto e profili di rischio completamente diversi rispetto a un'azienda che opera in contesti complessi o con margini ridotti.

No, ed è un errore comune. Un prezzo dell'oro più elevato aumenta i ricavi potenziali, ma l'elemento cruciale è il miglioramento effettivo dei margini di profitto. Se i costi energetici e operativi crescono di pari passo con la materia prima, il beneficio per l'azienda si azzera, penalizzando le performance del titolo in borsa.

La distribuzione dei dividendi è comune tra i produttori più grandi, strutturati e con flussi di cassa stabili, sebbene non sia mai garantita al 100%. Le società più piccole o focalizzate sulla crescita preferiscono solitamente reinvestire i profitti nell'esplorazione e nello sviluppo di nuovi giacimenti piuttosto che distribuire cedole.

Queste aziende presentano un modello di business differente: non estraggono l'oro direttamente e non gestiscono miniere, ma finanziano i progetti di terzi in cambio di ricavi futuri. Questo le mette al riparo dall'inflazione dei costi di estrazione e dai problemi operativi dei siti estrattivi.

Errori da non commettere nel trading di commodities

ETF su uranio: come investire nella trasformazione nucleare?

Le migliori commodities di Maggio 2026 - news sulle materie prime

Investire è rischioso. Investi responsabilmente. Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.