- L'offerta globale di petrolio è fortemente concentrata: Stati Uniti, Arabia Saudita e Russia svolgono i ruoli più importanti nel bilanciamento complessivo del mercato.

- Il settore è dominato da un mix di compagnie statali, come Saudi Aramco, ADNOC e PetroChina, e da major quotate in borsa, come ExxonMobil, Shell, BP, Chevron e TotalEnergies.

- I profili di produzione differiscono in modo significativo: lo shale oil (petrolio da scisto) statunitense è flessibile, mentre produttori come Canada, Iraq e Iran sono più vincolati dall'intensità di capitale, dalla dipendenza fiscale o dalle sanzioni.

- La geopolitica rimane centrale per i mercati petroliferi, in particolare per gli esportatori esposti a snodi marittimi critici, sanzioni e interruzioni delle infrastrutture.

- L'offerta globale di petrolio è fortemente concentrata: Stati Uniti, Arabia Saudita e Russia svolgono i ruoli più importanti nel bilanciamento complessivo del mercato.

- Il settore è dominato da un mix di compagnie statali, come Saudi Aramco, ADNOC e PetroChina, e da major quotate in borsa, come ExxonMobil, Shell, BP, Chevron e TotalEnergies.

- I profili di produzione differiscono in modo significativo: lo shale oil (petrolio da scisto) statunitense è flessibile, mentre produttori come Canada, Iraq e Iran sono più vincolati dall'intensità di capitale, dalla dipendenza fiscale o dalle sanzioni.

- La geopolitica rimane centrale per i mercati petroliferi, in particolare per gli esportatori esposti a snodi marittimi critici, sanzioni e interruzioni delle infrastrutture.

Come la produzione di petrolio plasma i mercati globali

I mercati petroliferi globali sono fortemente influenzati da un piccolo gruppo di paesi produttori e di compagnie energetiche che controllano una quota consistente dell'offerta mondiale. Il prezzo del petrolio impatta direttamente sui prezzi dell'energia, sull'inflazione, sui costi di trasporto e persino sulla fiducia degli investitori. Poiché l'offerta è concentrata tra i principali produttori come Stati Uniti, Arabia Saudita e Russia, anche una minima variazione dell'output può influenzare i prezzi del carburante, i costi industriali e le aspettative di crescita economica globale. Il mercato è inoltre guidato dalle grandi multinazionali dell'energia – tra cui Saudi Aramco, ExxonMobil, Chevron, Shell e BP – le cui decisioni di produzione e strategie di investimento delineano i trend dell'offerta globale.

L'incertezza sull'approvvigionamento è il fattore che ha il maggiore impatto sul mercato: i tagli dell'OPEC+, le sanzioni, i conflitti lungo le rotte marittime o i danni alle infrastrutture possono ridurre rapidamente i barili disponibili e aumentare la volatilità dei prezzi. Poiché le quotazioni del greggio si riflettono sui costi del carburante, della produzione e della logistica, i livelli di estrazione dei paesi leader sono monitorati con attenzione non solo dagli investitori del settore energetico, ma anche da compagnie aeree, giganti delle spedizioni, industrie e banche centrali come la Fed o la BCE.

Quali paesi producono più petrolio?

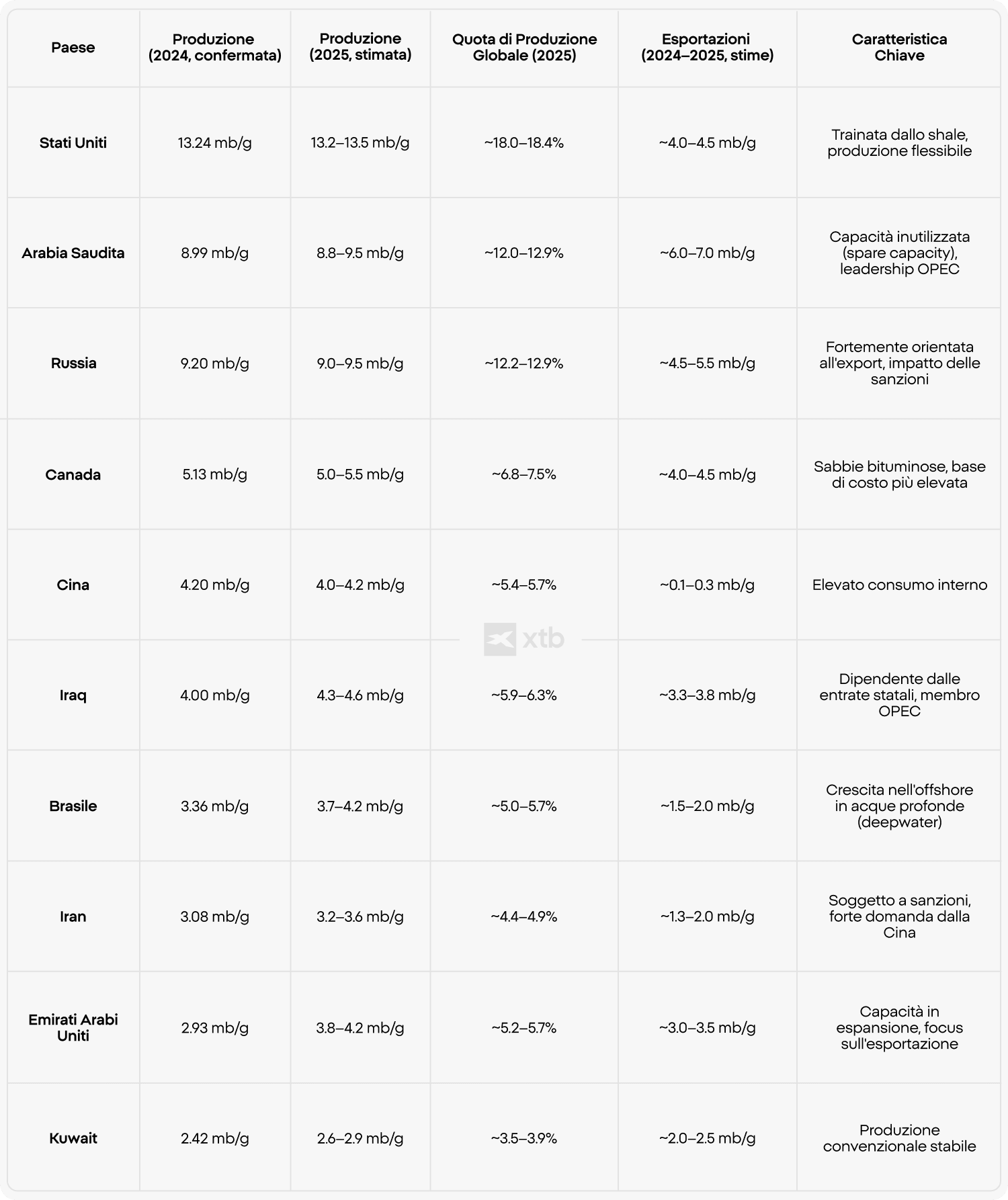

La classifica dei principali paesi produttori si basa sulla produzione giornaliera misurata in barili al giorno (bbl/g), utilizzando le stime di fonti autorevoli come la EIA, l'OPEC e l'AIE (IEA). Di seguito viene riportata la ripartizione dei maggiori produttori mondiali in base alla loro quota stimata sulla produzione globale di greggio (calcolata su un valore di riferimento per il 2025 di circa ~73,5 milioni di barili al giorno):

- Stati Uniti: circa 18,0% – 18,4%

- Arabia Saudita: circa 12,0% – 12,9%

- Russia: circa 12,0% – 12,9%

- Canada: circa 6,8% – 7,5%

- Iraq: circa 5,9% – 6,3%

- Cina: circa 5,4% – 5,7%

- Emirati Arabi Uniti: circa 5,2% – 5,7%

- Brasile: circa 5,0% – 5,7%

- Iran: circa 4,4% – 4,9%

- Kuwait: circa 3,5% – 3,9%

L'identificazione del più grande produttore di petrolio al mondo va sempre intesa come una stima basata su report standardizzati. Nonostante queste sfumature, la produzione globale rimane fortemente concentrata nelle mani di un ristretto gruppo di nazioni. Ad esempio, i paesi del Medio Oriente hanno prodotto circa il 32% del petrolio greggio mondiale nel 2025.

I maggiori produttori di petrolio: analisi per paese

Per comprendere meglio l'apporto di questi paesi all'offerta globale, è essenziale esaminare le loro caratteristiche strutturali, così da pianificare gli investimenti nel settore petrolifero con una visione più chiara.

Stati Uniti: dimensioni e flessibilità definiscono il primato

Gli Stati Uniti si confermano il più grande produttore di petrolio al mondo, con un output di circa 13 milioni di barili al giorno. La produzione è trainata dalla regione del Bacino Permiano (Permian Basin) e supportata dalle estrazioni nel Golfo del Messico. Il paese è anche uno dei maggiori esportatori. Il modello basato sullo shale oil consente risposte strutturalmente rapide alle variazioni di mercato grazie a cicli di investimento brevi e a un'attività di perforazione continua. Negli ultimi anni, il rinnovato approccio orientato alla produzione interna ha sostenuto la resilienza dell'output, sebbene all'interno di un quadro di rigida disciplina finanziaria focalizzato sul flusso di cassa libero e sul rendimento per gli azionisti.

La geografia rafforza ulteriormente la posizione degli Stati Uniti. A differenza dei produttori del Golfo Persico, gli USA non devono fare i conti con snodi marittimi critici (come gli stretti di Hormuz o Bab al-Mandeb), potendo contare su rotte di esportazione più sicure. L'accesso sia all'Atlantico che al Pacifico, supportato dal Canale di Panama, migliora la flessibilità logistica, in particolare per i flussi diretti in Asia. I principali importatori di greggio statunitense includono Europa, Cina, India e Corea del Sud. Con l'aumento delle esportazioni, gli Stati Uniti agiscono sempre più come produttore marginale, compensando parzialmente le interruzioni in Medio Oriente.

Arabia Saudita: leader nei costi minimi con capacità di riserva strategica

Con una produzione di circa 10–11 milioni di barili al giorno, l'Arabia Saudita è il più grande esportatore di petrolio al mondo, unendo enormi volumi a costi di estrazione (lifting costs) tra i più bassi del pianeta, grazie alla compagnia statale Saudi Aramco. Il suo vantaggio chiave risiede in una significativa capacità di riserva (spare capacity), che le consente di gestire attivamente l'offerta all'interno dell'OPEC e di influenzare i prezzi globali del greggio. Nel 2026, le tensioni nell'area iraniana hanno accresciuto il valore strategico di questa flessibilità.

Per tutelarsi da eventuali blocchi nello Stretto di Hormuz, l'Arabia Saudita si affida all'oleodotto Est-Ovest, che ha una capacità di circa 7 milioni di barili al giorno e permette di trasportare il greggio fino al Mar Rosso, aggirando i punti di strozzatura regionali. I conflitti nell'area del Golfo non sono permanenti e i danni alle infrastrutture possono essere riparati nel tempo: il paese mantiene intatto il potenziale per esportare ancora più petrolio in futuro.

Russia: un colosso ridefinito dalle sanzioni

La Russia produce circa 9,5–10,5 milioni di barili al giorno e resta un pilastro dell'alleanza OPEC+. La sua principale miscela di esportazione, l'Urals, viene solitamente scambiata a sconto rispetto al Brent. In seguito alle sanzioni internazionali, i flussi di esportazione si sono spostati drasticamente verso l'Asia. La Cina assorbe oggi circa il 51% delle esportazioni russe, rappresentando il 17% delle sue importazioni di petrolio nel 2025. La Russia ha inoltre ampliato le forniture verso i paesi BRICS, mentre le esportazioni verso l'Europa sono diventate marginali. I rischi infrastrutturali persistono, a causa di attacchi geopolitici che interrompono periodicamente i terminali di esportazione nel Baltico.

Canada: alta produzione ma rigidità strutturale

Con circa 5,5 milioni di barili al giorno, il Canada è tra i leader mondiali grazie soprattutto alle sabbie bituminose (oil sands) dell'Alberta. Questo garantisce una base produttiva ampia e stabile, ma rende il paese meno flessibile rispetto a chi estrae tramite shale, come gli Stati Uniti. I progetti legati alle sabbie bituminose richiedono ingenti capitali iniziali, lunghi tempi di sviluppo e investimenti infrastrutturali costanti: l'output non può essere aumentato o tagliato rapidamente al variare dei prezzi. Per questo motivo, il Canada sostiene il mercato globale offrendo stabilità a lungo termine piuttosto che risposte rapide in caso di shock dell'offerta.

Iraq: elevata produzione e dipendenza fiscale

L'Iraq estrae circa 4,5 milioni di barili al giorno, confermandosi un fornitore chiave in Medio Oriente. La produzione è concentrata in pochi giacimenti giganti; se da un lato questo favorisce le economie di scala, dall'altro aumenta la dipendenza dalla sicurezza delle infrastrutture e dalla stabilità politica. Il settore petrolifero iracheno è profondamente legato allo Stato, con oltre il 90% delle entrate pubbliche derivanti dall'oro nero. Ciò lascia il paese fortemente esposto sia alle interruzioni delle forniture sia alle oscillazioni dei prezzi internazionali.

Cina: produzione elevata ma destinata ai consumi interni

La Cina produce circa 4,0 milioni di barili al giorno. A differenza dei grandi esportatori, quasi tutto il petrolio estratto viene consumato internamente. Questo limita l'influenza diretta di Pechino sul lato delle esportazioni globali, sebbene il paese mantenga un ruolo centrale sul mercato attraverso l'enorme domanda di importazione. La produzione domestica serve a ridurre la dipendenza dai fornitori esteri e a sostenere la sicurezza energetica nazionale.

Emirati Arabi Uniti: espansione della capacità per il futuro

Con una produzione di circa 3,5–4,0 milioni di barili al giorno, gli Emirati Arabi Uniti si stanno posizionando come uno dei produttori del Golfo con le maiores ambizioni di crescita a lungo termine. Il paese continua a investire massicciamente nell'ampliamento della propria capacità produttiva per rafforzare il proprio peso all'interno dell'OPEC, offrendo al cartello una maggiore flessibilità nel rispondere ai futuri cambi di domanda.

Brasile: la crescita offshore trainata dalle riserve del "Pre-Salt"

Il Brasile produce circa 3,5–4,0 milioni di barili al giorno, con una crescita guidata dai giacimenti offshore situati nelle riserve profonde del pre-salt. Questi progetti sono tecnicamente complessi e ad alta intensità di capitale, ma i progressi tecnologici hanno reso l'estrazione in acque profonde estremamente competitiva, rendendo il Brasile una delle più importanti fonti di crescita dell'offerta al di fuori dell'OPEC.

Iran: rischi geopolitici e focus sul mercato cinese

L'Iran produce circa 3,0 milioni di barili al giorno, ma i volumi di esportazione fluttuano a causa delle sanzioni. La Cina è di gran lunga il suo principale acquirente, avendo importato circa 1,38 milioni di barili al giorno nel 2025 (pari al 75-90% delle esportazioni iraniane totali). All'inizio del 2026, i flussi diretti all'estero hanno sfiorato i 2 milioni di barili al giorno, ma le prospettive restano incerte a causa delle forti tensioni militari nello Stretto di Hormuz e dei danni subiti da alcune infrastrutture di raffinazione.

Kuwait: un produttore allineato alle linee dell'OPEC

Il Kuwait estrae circa 2,5–3,0 milioni di barili al giorno da grandi riserve convenzionali, allineando storicamente la propria produzione alle decisioni dell'OPEC. Nella prima metà del 2026, i conflitti regionali hanno spostato il rischio principale dalla produzione alla logistica: i blocchi commerciali a Hormuz hanno talvolta costretto il paese a ridurre l'output a causa del rapido riempimento dei siti di stoccaggio locali.

❓ LO SAPEVI?

La concentrazione della produzione globale I primi 10 paesi produttori coprono circa il 72% della produzione totale mondiale. I primi tre in classifica – Stati Uniti, Russia e Arabia Saudita – sono da soli responsabili di circa il 39% della produzione globale di greggio.

Quali sono le più grandi compagnie petrolifere al mondo?

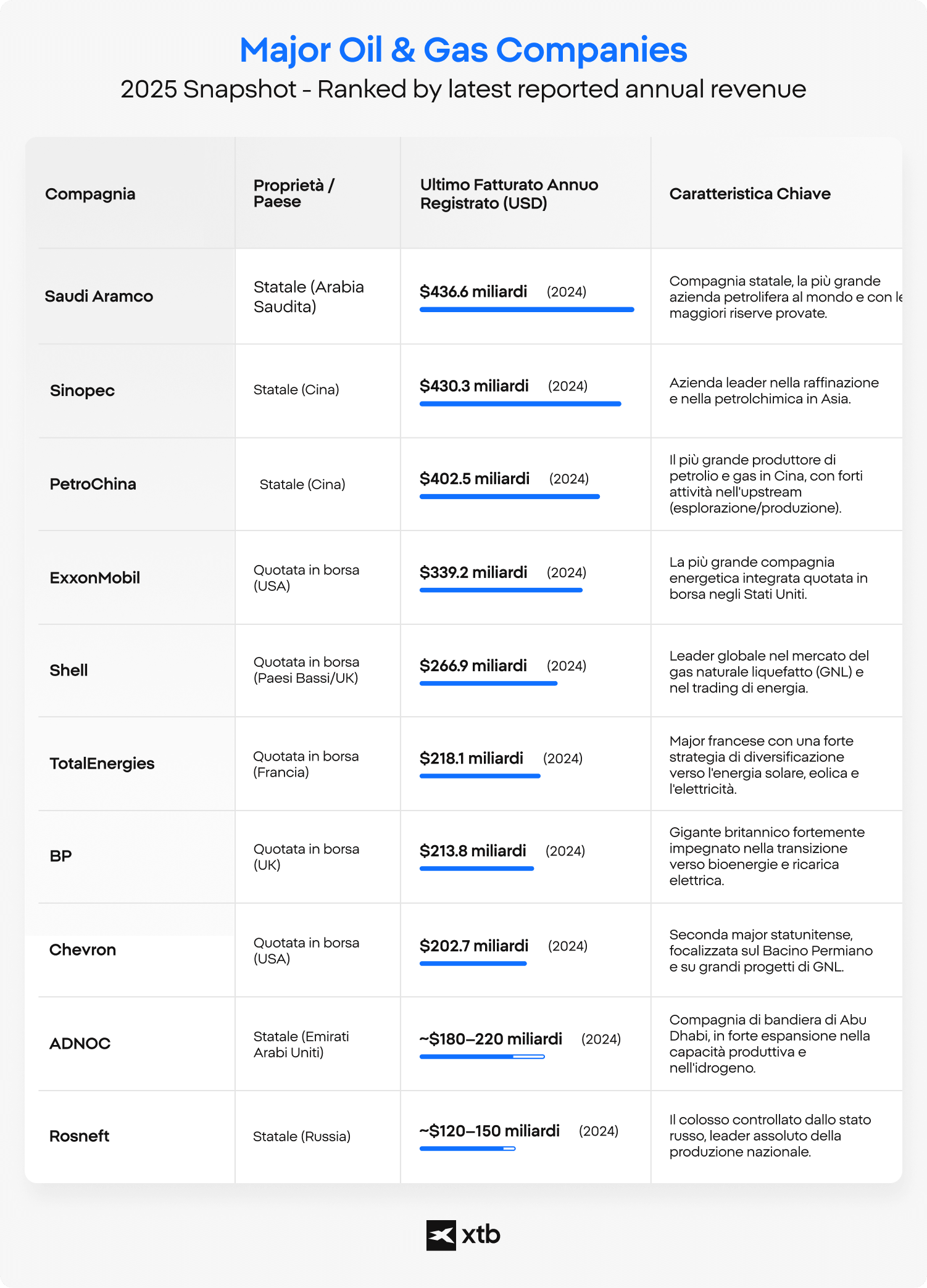

Le grandi compagnie petrolifere hanno il compito di trasformare las risorse del sottosuolo in energia utilizzabile. Le dimensioni di questi colossi vengono valutate in base a fatturato, livelli di produzione e riserve complessive. Il settore si divide tra aziende di proprietà statale (National Oil Companies) e società quotate in borsa (International Oil Companies), ciascuna mossa da priorità strategiche differenti.

mentre le aziende pubbliche statali dominano le parti più alte della classifica globale in termini di riserve e capacità estrattiva (come Saudi Aramco, ADNOC o PetroChina), le compagnie internazionali quotate (come ExxonMobil, Shell, BP o Chevron) primeggiano per diversificazione operativa ed estensione geografica.

⚠️ ATTENZIONE Questa panoramica sulle compagnie petrolifere ha uno scopo puramente informativo ed educativo e non costituisce in alcun modo un consiglio di investimento. Tra le società elencate, quelle facilmente accessibili sui mercati azionari per i piccoli investitori sono ExxonMobil, Shell, BP, Chevron e TotalEnergies. I risultati passati non garantiscono le performance future.

I profili delle principali società energetiche

Saudi Aramco: È la spina dorsale dell'economia saudita. La sua leadership nell'upstream (esplorazione e produzione) le consente di generare forti flussi di cassa anche in contesti di prezzi bassi. È meno esposta alle pressioni degli azionisti retail sulla transizione energetica, ma è strettamente legata alle decisioni geopolitiche dell'OPEC+.

ExxonMobil: Si distingue per una rigida disciplina nell'allocazione del capitale e per il focus su progetti ad alto rendimento, in particolare in Guyana e nel Bacino Permiano. Ha scelto un approccio pragmatico alla transizione ecologica, dando priorità alla redditività dei combustibili fossili tradizionali.

Shell: Si differenzia per una decisa virata verso il GNL (Gas Naturale Liquefatto) e il gas integrato. Ha investito molto nelle energie rinnovabili e nel trading di energia elettrica, sebbene abbia recentemente ricalibrato la strategia per massimizzare i rendimenti azionari.

PetroChina & Sinopec: Giganti controllati dallo Stato cinese. PetroChina è focalizzata sulla sicurezza energetica interna (estrazione), mentre Sinopec è un colosso del downstream (raffinazione e distribuzione), il che rende i suoi profitti molto sensibili ai margini di raffinazione e alla domanda industriale asiatica.

BP: Storicamente tra le più sbilanciate verso la transizione ecologica (idrogeno, rinnovabili, reti di ricarica per veicoli elettrici). Questo profilo offre un'esposizione più diversificata ma comporta un maggiore rischio di esecuzione rispetto ai concorrenti più tradizionali.

Chevron: Considerata la più conservatrice e disciplinata tra le major statunitensi. Il suo portafoglio è fortemente orientato ad asset a ciclo breve come lo shale del Bacino Permiano, garantendole un'ottima flessibilità finanziaria e una politica di dividendi molto costante.

TotalEnergies: Rappresenta la major europea più equilibrata, capace di abbinare solide operazioni nel settore Oil & Gas e nel GNL a un portafoglio in rapida crescita nelle energie rinnovabili (solare ed eolico), gestendo il ritmo della transizione con notevole disciplina.

Considerando le performance di mercato fino ad aprile 2026, i titoli azionari di questo comparto hanno registrato crescite notevoli negli ultimi 5 anni (comprese tra il +135% di Chevron e il +440% di TotalEnergies), sovraperformando in molti casi gli indici S&P 500 e Nasdaq 100 nello stesso periodo di riferimento.

FAQ

Gli Stati Uniti sono attualmente il Paese che produce più petrolio al mondo, grazie soprattutto alle tecnologie di estrazione dello shale oil.

La produzione indica la quantità totale di greggio estratta dal sottosuolo di un paese, mentre l'esportazione rappresenta la quota di quel petrolio che viene venduta all'estero. Un paese può produrre moltissimo ma esportare poco se consuma la maggior parte del combustibile internamente (come la Cina).

L'influenza dipende principalmente dalla capacità di esportazione e dalla capacità di riserva (spare capacity), non solo dalla produzione totale. I paesi che possono aumentare o diminuire rapidamente l'offerta sul mercato, come l'Arabia Saudita, svolgono il ruolo più visibile nel bilanciamento dei prezzi.

L'Arabia Saudita è storicamente considerata il principale esportatore globale, poiché consuma internamente solo una minima parte del petrolio che estrae e possiede infrastrutture logistiche e portuali uniche al mondo.

I dati sulla produzione vanno interpretati come una fotografia del momento e non come un trend immutabile. Gli aumenti o i cali a breve termine riflettono spesso condizioni geopolitiche temporanee, manutenzioni degli impianti o dinamiche di stoccaggio locali, piuttosto che cambiamenti strutturali di lungo periodo.

Errori da non commettere nel trading di commodities

ETF su uranio: come investire nella trasformazione nucleare?

Le migliori commodities di Maggio 2026 - news sulle materie prime

Investire è rischioso. Investi responsabilmente. Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.