- Il Reset Strategico: La stabilità economica non si ottiene con formule magiche rapide, ma attraverso un piano d'azione chiaro, una disciplina di spesa e una routine quotidiana costante.

- Mappatura Completa (La Conta): Il punto di partenza è raggruppare in un unico posto tutti gli impegni finanziari e le pendenze attive, indicando chiaramente il saldo residuo, i tassi (TAN/TAEG), la rata mensile e le scadenze.

- Analisi dei Costi Occulti: Spesso la vera trappola non è la cifra totale da risanare, ma la frammentazione dei pagamenti e l'impatto dei tassi di interesse elevati, che riducono al minimo la liquidità mensile.

- Focus sulle Priorità: La strategia più efficace consiste nel concentrarsi prima sull'estinzione delle posizioni economicamente più onerose, bloccando tassativamente il ricorso a nuovi finanziamenti.

- Pianificazione e Costanza: Creare spazio all'interno del proprio budget mensile permette di sostenere i rimborsi in modo costante, trasformando la gestione finanziaria in una routine stabile verso la totale libertà economica.

- Il Reset Strategico: La stabilità economica non si ottiene con formule magiche rapide, ma attraverso un piano d'azione chiaro, una disciplina di spesa e una routine quotidiana costante.

- Mappatura Completa (La Conta): Il punto di partenza è raggruppare in un unico posto tutti gli impegni finanziari e le pendenze attive, indicando chiaramente il saldo residuo, i tassi (TAN/TAEG), la rata mensile e le scadenze.

- Analisi dei Costi Occulti: Spesso la vera trappola non è la cifra totale da risanare, ma la frammentazione dei pagamenti e l'impatto dei tassi di interesse elevati, che riducono al minimo la liquidità mensile.

- Focus sulle Priorità: La strategia più efficace consiste nel concentrarsi prima sull'estinzione delle posizioni economicamente più onerose, bloccando tassativamente il ricorso a nuovi finanziamenti.

- Pianificazione e Costanza: Creare spazio all'interno del proprio budget mensile permette di sostenere i rimborsi in modo costante, trasformando la gestione finanziaria in una routine stabile verso la totale libertà economica.

Il contesto in Italia: i dati sul debito delle famiglie

Per capire quanto sia diffuso questo fenomeno, basta guardare i dati macroeconomici del nostro Paese. Secondo le ultime mappe del credito e i rapporti sui consumi (fonti Banca d'Italia e Assofin/Crif), oltre il 40% delle famiglie italiane ha in corso almeno un contratto di finanziamento (ripartiti tra mutui immobiliari e credito al consumo). La vulnerabilità finanziaria in Italia non è quasi mai legata a un singolo grande debito, ma a una progressiva frammentazione: Piccoli prestiti crescono: La quota maggiore di contratti attivi riguarda i prestiti finalizzati (es. acquisto auto, elettronica, arredamento) e i prestiti personali. L'esplosione del BNPL: I servizi Buy Now Pay Later (compra ora, paga dopo) registrano tassi di crescita a doppia cifra anno su anno. Pur essendo a tasso zero, spingono a una dilazione continua della spesa che rischia di erodere silenziosamente la liquidità mensile, soprattutto tra i più giovani. L'effetto tassi: Con l'aumento del costo del denaro registrato negli ultimi anni, il TAEG medio sui prestiti personali ha oscillato spesso tra l'8% e il 10%, rendendo i piani di rimborso reattivi molto più costosi rispetto al passato. Questo scenario dimostra che una gestione strutturata non è solo una scelta prudente, ma una necessità economica per evitare che tante piccole rate mensili si trasformino in una situazione di sovraindebitamento.

Come liberarsi dai debiti?

Quando si cerca un modo per uscire dai debiti, si spera sempre in una soluzione magica e immediata. Nella realtà, la riduzione del debito funziona meglio come un processo strutturato, basato su informazioni chiare, rimborsi realistici e abitudini ripetibili. Ecco perché non esiste una "formula universale" valida per tutti: esiste piuttosto un metodo di gestione che aiuta a rendere la situazione sostenibile nel tempo. Un punto di partenza fondamentale è comprendere il quadro generale prima di provare ad accelerare i rimborsi. Il debito genera più stress quando è frammentato tra diversi finanziamenti, scadenze e costi di scoperto. Una volta uniti tutti i tasselli, la situazione diventa più facile da valutare e meno complessa da organizzare.

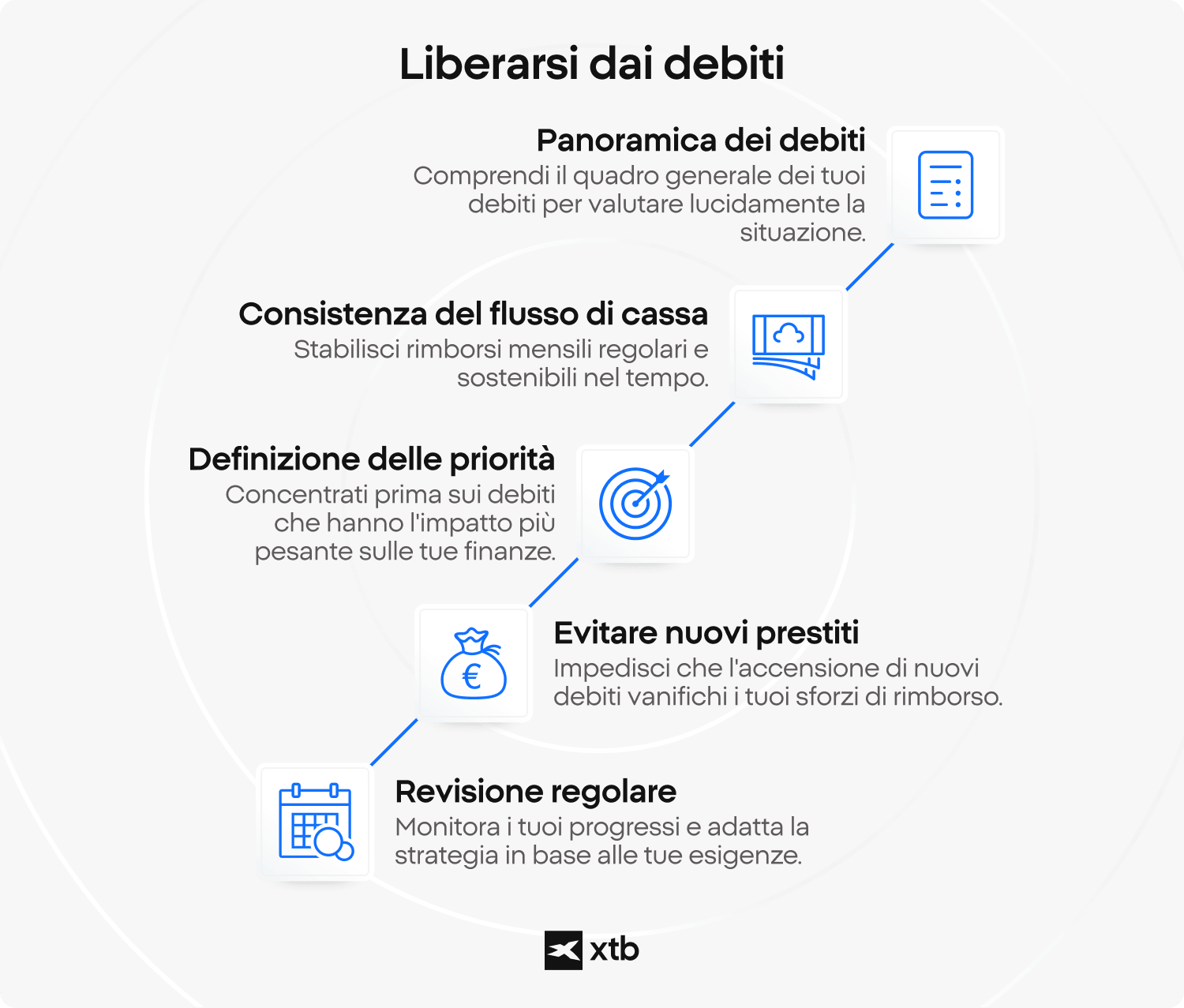

Le abitudini e le regole d'oro per ridurre il debito

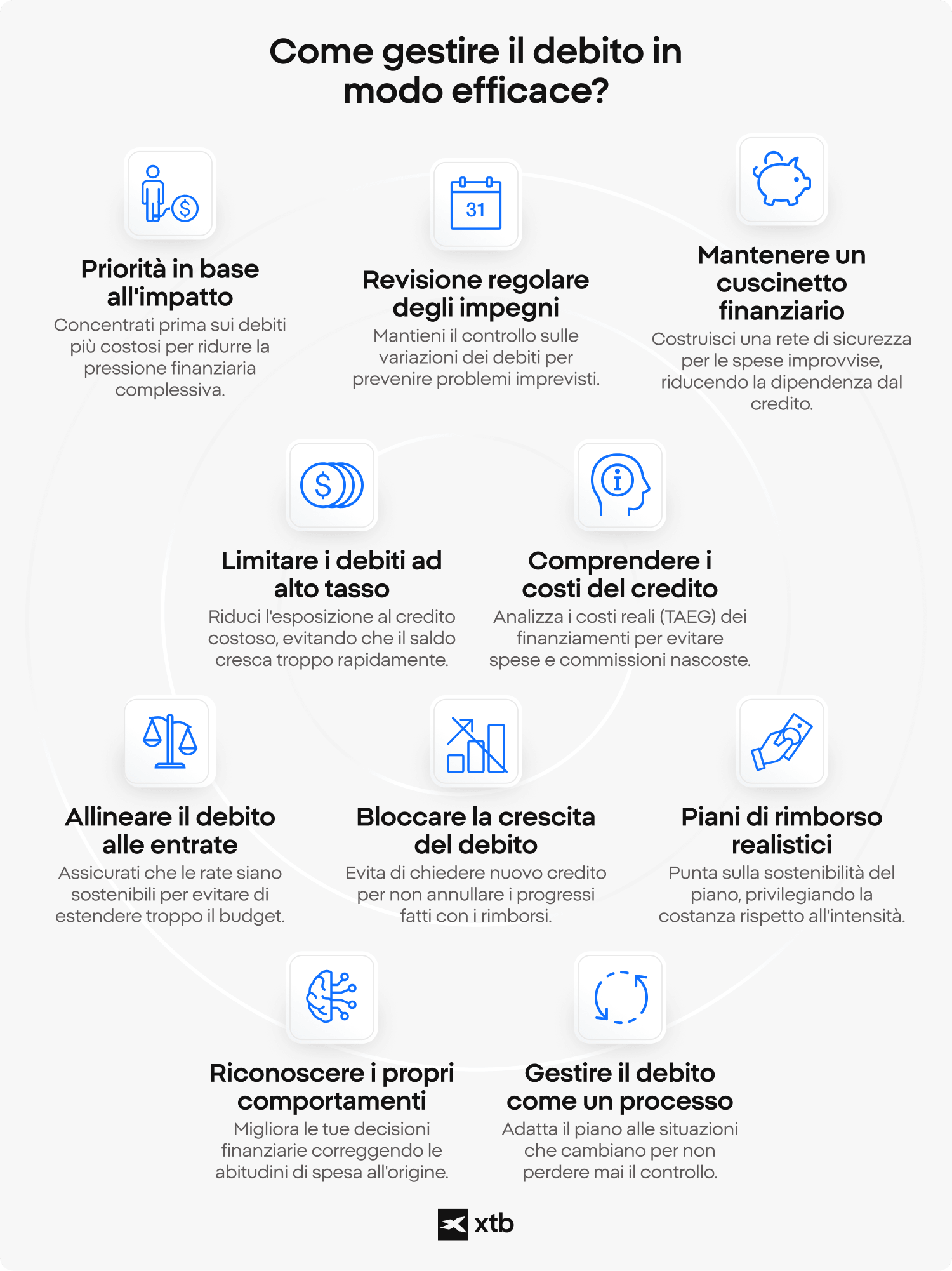

- Panoramica dei debiti come punto di partenza: Esaminare tutti i debiti insieme mostra la reale struttura della propria situazione finanziaria. Rende più facile vedere i saldi totali, i costi degli interessi, le date di scadenza e quali impegni creano maggiore pressione.

- Consistenza del flusso di cassa: Il rimborso funziona meglio quando si basa su ciò che si può realisticamente sostenere ogni mese. Anche importi ridotti permettono progressi graduali se versati regolarmente e senza intaccare le spese essenziali.

- Priorità: Non tutti i debiti pesano allo stesso modo. Alcuni aumentano i costi rapidamente (come i tassi delle carte revolving), mentre altri creano complessità a causa delle troppe scadenze. Stabilire delle priorità aiuta a convogliare le risorse dove serve di più.

- Evitare nuovi prestiti o finanziamenti: Il piano di rientro diventa stabile solo se non si accendono nuovi debiti durante il percorso. Se da un lato si ripaga e dall'altro si chiede nuovo credito (ad esempio abusando del BNPL o dei prestiti personali), i progressi rimarranno minimi.

- Revisione regolare: Monitorare periodicamente la situazione aiuta a tracciare l'evoluzione dei saldi e dei costi. Consente di capire se l'approccio scelto è ancora realistico ed efficace o se va corretto. Nel tempo, queste abitudini trasformano il debito da una fonte di confusione e ansia a una situazione chiara e gestibile.

Esempi pratici

La situazione di Andrea: Debito ad alto costo

Andrea ha accumulato diverse forme di debito personale: due carte di credito con tassi di interesse elevati (carte revolving) e un piccolo prestito personale finalizzato. Il suo stipendio mensile è stabile, ma le sue spese fluttuano e spesso si affida alle carte o ai mini-prestiti per coprire i buchi a fine mese. Il problema principale è la combinazione di TAEG elevati e gestione d'impulso della liquidità. Un'analisi strutturata mostrerebbe che gran parte della sua rata mensile se ne va in soli interessi. L'approccio corretto in questo caso punta alla stabilizzazione: Creare un elenco completo di saldi e TAEG per identificare il debito più costoso. Rivedere le spese quotidiane per azzerare l'uso del credito per gli acquisti di routine. Destinare una cifra fissa mensile ai rimborsi, anche se inizialmente modesta. Indirizzare gradualmente le risorse extra verso il debito a tasso più alto.

La situazione di Elena: Mancanza di flessibilità

La situazione di Elena è diversa. Ha un finanziamento auto e un piccolo prestito universitario a tasso agevolato. Il suo reddito è stabile e non usa carte revolving per le spese quotidiane. Tuttavia, una fetta consistente delle sue entrate è bloccata dalle rate fisse. La sua sfida non è la crescita rapida del debito, ma la scarsa flessibilità finanziaria, che le impedisce di risparmiare o creare un fondo di emergenza. In questo scenario, il focus si sposta sull'equilibrio: Valutare la durata residua dei finanziamenti per pianificare il lungo periodo. Calcolare quanto reddito rimane davvero disponibile dopo le spese fisse ed essenziali. Aumentare la flessibilità finanziaria riducendo temporaneamente le spese superflue (discrezionali). Mantenere la costanza piuttosto che tentare rimborsi anticipati aggressivi che potrebbero azzerare la sua liquidità mensile. Entrambe le situazioni evidenziano lo stesso principio: la gestione del debito dipende più dalla struttura e dalla costanza che da una singola strategia "perfetta".

Strategie di rimborso a confronto: quali sono e come differiscono?

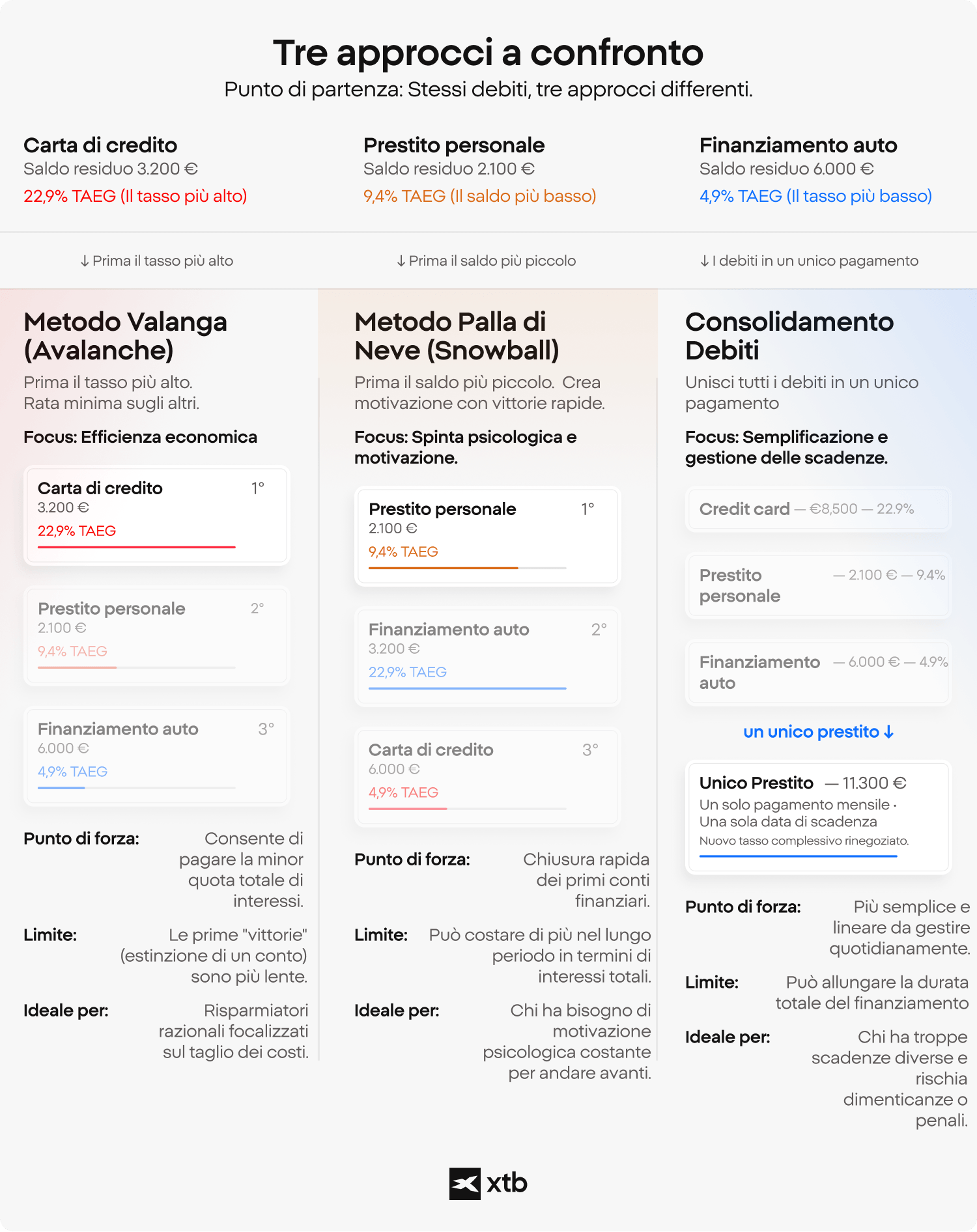

Le strategie di rimborso differiscono perché rispondono a bisogni diversi: alcune riducono i costi degli interessi, altre semplificano la gestione logistica, altre ancora puntano sulla motivazione psicologica. Ecco i tre metodi più diffusi per riprendere il controllo:

Metodo Valanga (Avalanche): Ci si concentra sul debito con il tasso di interesse (TAEG) più alto, pagando il minimo indispensabile sugli altri. Matematicamente è il più efficiente perché riduce il costo totale degli interessi, ma può richiedere tempo prima di vedere un debito estinto del tutto, mettendo a dura prova la motivazione iniziale.

Metodo Palla di Neve (Snowball): Si ripaga prima il debito con il saldo più piccolo, indipendentemente dal tasso d'interesse. Estinguere rapidamente i primi conti offre una spinta psicologica immediata ("vittoria precoce") e semplifica il numero di scadenze mensili, anche se nel lungo periodo potrebbe costare qualcosa in più in termini di interessi complessivi.

Consolidamento Debiti: Consiste nel chiedere un nuovo unico prestito (tramite banche o istituti di credito finanziario) per estinguere tutti i piccoli debiti sparsi. Se si rispetta il piano, si passa ad un'unica rata mensile, spesso più bassa della somma delle precedenti e con una durata allungata. Semplifica la vita ed evita dimenticanze, ma attenzione: non cancella il debito e, allungando i tempi, rischia di aumentare il costo totale se non supportato da un rigido controllo delle spese. In Italia esistono anche soluzioni formali e tutele legali per le situazioni più gravi di sovraindebitamento (come i procedimenti previsti dal Codice della Crisi d'Impresa e dell'Insolvenza, ex Legge 3/2012 nota come "Legge salva suicidi"). Queste procedure servono a ristrutturare legalmente il debito in base alle reali capacità del debitore, ma sono mosse drastiche per situazioni di reale emergenza, non scorciatoie rapide per chiudere un prestito con leggerezza.

Strategie per uscire dai debiti

• Metodo Valanga (Avalanche)

- Come funziona: si concentra sul debito con il tasso di interesse più elevato.

- Punti di forza: riduce il costo totale degli interessi nel lungo periodo.

- Limiti: i progressi possono sembrare più lenti all'inizio, perché i debiti più grandi potrebbero richiedere più tempo per essere eliminati.

• Metodo Palla di Neve (Snowball)

- Come funziona: dà priorità al debito con il saldo più basso, indipendentemente dal tasso di interesse.

- Punti di forza: permette di ottenere risultati rapidi e aumenta la motivazione grazie alla chiusura progressiva dei piccoli debiti.

- Limiti: può comportare un costo complessivo degli interessi più alto rispetto ad altre strategie.

• Consolidamento dei debiti

- Come funziona: riunisce diversi debiti in un'unica rata mensile attraverso un nuovo finanziamento.

- Punti di forza: semplifica la gestione dei pagamenti con un solo interlocutore e una rata più prevedibile.

- Limiti: può allungare la durata del rimborso e prevedere costi aggiuntivi come spese di istruttoria o gestione.

Come creare un piano realistico per uscire dai debiti

Un piano efficace inizia con una fotografia nitida della realtà. Senza chiarezza, si rischia di sprecare energie o sottovalutare l'impatto dei costi accessori. Prendi un foglio o un foglio Excel e annota per ogni finanziamento: Saldo residuo: L'importo totale che devi ancora restituire. Tasso di interesse: Il TAEG (che include tutte le spese e dà il costo reale). Rata minima o mensile: L'importo fisso da pagare ogni mese. Scadenza: Il giorno del mese in cui viene addebitato. Creditore: La banca, la finanziaria o l'istituto (es. Findomestic, Compass, Agos, ecc.). Il passo successivo è calcolare il proprio reddito disponibile: ciò che resta dello stipendio/entrate dopo aver pagato le spese fisse obbligatorie (affitto o mutuo, spesa alimentare, bollette di luce/gas, assicurazioni). Questa cifra rappresenta la tua reale capacità di rimborso. ⚠️ Nota fondamentale: Prima di lanciare ogni euro extra contro i debiti, metti da parte un piccolo cuscinetto di emergenza (anche solo 500 o 1.000 euro sul conto corrente). Le spese impreviste (l'auto dal meccanico, il dentista, un elettrodomestico da cambiare) sono il motivo principale per cui le persone tornano a fare debiti proprio mentre cercano di rientrare.

Gestire i debiti coprendo le spese quotidiane: la regola 50/30/20

Gestire i debiti senza farsi mancare l'essenziale significa dare a ogni euro un compito preciso. Uno dei modelli più pratici e famosi per riorganizzare le entrate è la regola del 50/30/20:

- 50% ai Bisogni: Spese obbligatorie (affitto/mutuo, bollette, spesa, trasporti, tessere sanitarie).

- 30% ai Desideri: Spese discrezionali (uscite, abbonamenti streaming, tempo libero, hobby).

- 20% al Futuro: Risparmio o, nel nostro caso, rimborso dei debiti ed emergenze.

Se i debiti pressano, la struttura va temporaneamente modificata: si comprime la quota dei "desideri" (riducendola ad esempio al 15% o 10%) per girare lo spazio liberato al rimborso dei finanziamenti più costosi. Esistono altri metodi come il Budget a Base Zero (assegnare una destinazione a ogni singolo euro prima dell'inizio del mese) o il Metodo delle Buste. Tutti servono a rispondere alla stessa domanda: come posso risanare i debiti senza mettere a rischio la stabilità quotidiana? Se ti senti sopraffatto, in Italia puoi trovare supporto gratuito o consulenze specializzate presso associazioni di consumatori (come Altroconsumo, UNC, Adiconsum) o rivolgendoti agli OCC (Organismi di Composizione della Crisi) accreditati presso il Ministero della Giustizia, presenti nelle varie province italiane e presso le Camere di Commercio.

I 3 tranelli del rimborso che sembrano progressi ma costano caro

Spesso i piani falliscono non per mancanza di impegno, ma per piccoli errori strategici: Estinguere piccoli debiti a tasso zero lasciando crescere i debiti ad alto TAEG: Toglie un pensiero a livello visivo, ma dal punto di vista economico fa perdere denaro. Consolidare i debiti ma continuare a usare le carte di credito o i fidi: Se liberi spazio sulle carte di credito e poi ricominci a usarle, ti ritroverai con il nuovo prestito di consolidamento più i nuovi saldi da pagare. Saltare il fondo di emergenza: Pensare che "risparmiare sia inutile finché ci sono debiti" costringe a chiedere un altro prestito non appena si presenta un imprevisto.

Debiti vs Investimenti: quando ha senso investire?

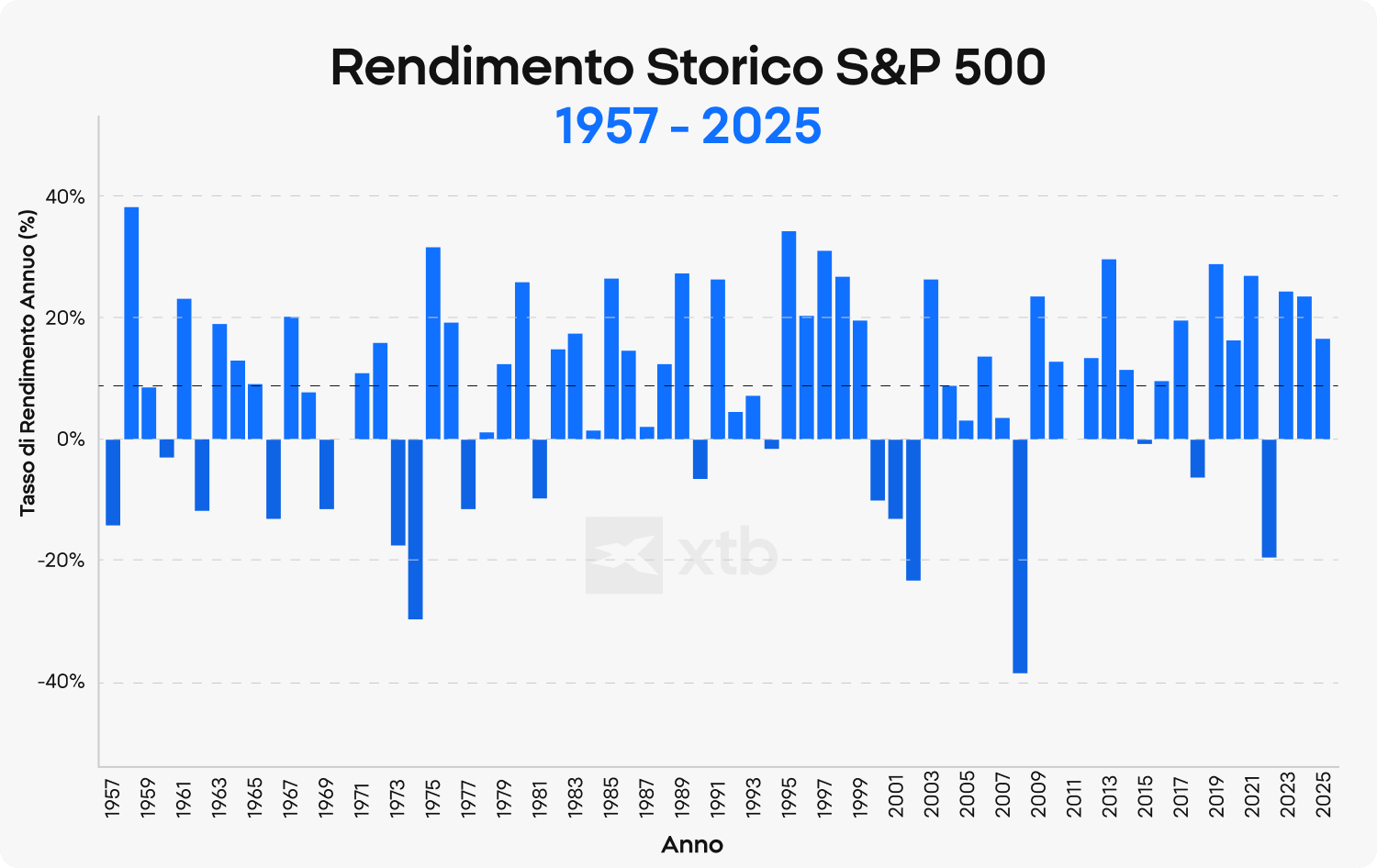

La questione se sia meglio investire o pagare i debiti sorge quando la situazione finanziaria inizia a stabilizzarsi. È una transizione dal pensiero a breve termine alla pianificazione del futuro. Una bussola logica consiste nel confrontare il costo matematico del debito (TAEG) con il rendimento potenziale (e incerto) degli investimenti. Molti analisti indicano la soglia del 6% come spartiacque puramente teorico. Ad esempio, consideriamo il mercato azionario globale: l'indice S&P 500 (che traccia le 500 aziende USA più grandi) ha registrato dal 1957 al 2025 un rendimento medio annuo di circa l'8,8% (vicino al 10% includendo i dividendi), che si traduce in circa il 6,6% reale se corretto per l'inflazione. Tuttavia, la media non è mai il risultato di un singolo anno: ci sono stati anni di forti guadagni e anni di pesanti perdite e volatilità.

I debiti ad alto tasso (carte revolving, prestiti personali sopra il 7-8%) dovrebbero avere la priorità assoluta perché la loro cancellazione equivale a un guadagno sicuro e garantito pari al tasso di interesse risparmiato. Al contrario, i rendimenti finanziari non sono mai garantiti. Per debiti a tassi molto bassi (come un mutuo prima casa a tasso fisso vantaggioso), può avere senso affiancare un piano di accumulo del risparmio (PAC) invece di azzerare tutta la propria liquidità mensile.

Quali tipi di debito creano maggiore pressione?

Non tutti i debiti si comportano allo stesso modo. La pressione finanziaria cambia drasticamente a seconda del tasso, delle garanzie e della flessibilità del prodotto:

- Carte Revolving e Prestiti Rapidi online: Hanno tassi (TAEG) spesso molto elevati, vicini alle soglie massime di legge contro l'usura. Tendono ad auto-alimentarsi se si paga solo la rata minima.

- Prestiti Personali / Finanziamenti Auto: Hanno tassi moderati/alti e rate fisse stabili. Offrono prevedibilità ma tolgono liquidità mensile per anni.

- Mutui Casa: Hanno tassi generalmente più bassi (salvo fluttuazioni di mercato) e scadenze a lunghissimo termine. Sono debiti "garantiti" dall'immobile stesso (debito garantito).

- Buy Now Pay Later (BNPL): Spesso a tasso zero se pagati puntualmente, ma il rischio in Italia è l'accumulo di troppe micro-rate che erodono silenziosamente lo stipendio mensile.

| Tipo di debito | Livello tassi | Profilo di rischio | Urgenza di rimborso |

|---|---|---|---|

| Carte Revolving | Generalmente molto alto | Non garantito, il costo sale velocemente | Massima |

| Prestiti Personali / Auto | Moderato / Alto | Struttura fissa, cessione/pignoramento | Media / Alta |

| Finanziamenti BNPL | Zero o promozionale | Rischio accumulo e penali di mora | Media |

| Mutui Ipotecari | Più basso | Garantito dall'immobile, lungo termine | Bassa (fisiologico) |

Lo sapevi che?

In Italia, secondo le rilevazioni sui tassi medi applicati alle carte revolving e di credito, pagando solo la rata minima mensile (pari in media alla quota interessi più solo l'1% o il 2% del capitale residuo), per estinguere un debito di 3.000 euro potrebbero volerci più di 20 anni. Se la quota versata il primo mese (ad esempio 100 €) venisse mantenuta fissa e costante ogni mese anziché essere ridotta man mano che il saldo scende, lo stesso identico debito verrebbe azzerato in circa 4 anni, riducendo dell'80% la spesa complessiva per gli interessi.

FAQ

Il primo passo non è pagare, ma fare chiarezza. Molte persone non conoscono la cifra esatta dei propri debiti finché non scrivono tutto in un unico Excel o quaderno. Vedere i numeri reali toglie il problema dall'astrazione e lo trasforma in un piano numerico affrontabile.

La velocità dipende da fattori variabili: entrate, tassi applicati (TAEG) e stile di vita. Non esistono scorciatoie. Ciò che sembra "veloce" è solitamente il frutto di un piano strutturato applicato con estrema disciplina e bloccando sul nascere ogni nuova richiesta di finanziamento o acquisto a rate.

La colpa è degli interessi. Nei debiti ad alto tasso, la fetta principale della tua rata iniziale serve solo a coprire gli interessi accumulati nel mese, non a ridurre il capitale prestato. Questo genera la frustrante sensazione di pagare a vuoto.

Sì. Piccoli tagli quotidiani o una migliore allocazione delle spese sembrano irrilevanti su base settimanale, ma su base annua liberano centinaia di euro. Non è l'entità della singola rinuncia a fare la differenza, ma l'effetto cumulativo del risparmio applicato direttamente sui debiti.

Cambia il ruolo del denaro: da strumento di rincorsa delle scadenze e gestione delle emergenze, i soldi tornano a essere una risorsa per pianificare il futuro, investire, fare progetti e vivere con una serenità mentale non quantificabile in cifre.

Investire in azioni utility: guida per principianti

Price Action: come leggere i grafici dei prezzi?

Come fare trading sulle notizie

Investire è rischioso. Investi responsabilmente. Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.