- Data ukázala výrazně nižší než očekávanou tvorbu pracovních míst (+49 tisíc).

- Míra nezaměstnanosti klesla (4,2 %), ale na úkor nižší míry participace pracovní síly (61,5 %).

- Růst mezd zrychlil (3,5 %), ale v reálném vyjádření byl již druhý měsíc v řadě negativní (-0,7 %).

- Mistrovství světa nepřináší očekávaný růstový impuls – největší pokles nových pracovních míst byl zaznamenán v sektorech souvisejících s volnočasovými aktivitami.

- Zpráva přináší revizi trhem implikované trajektorie úrokových sazeb Fedu.

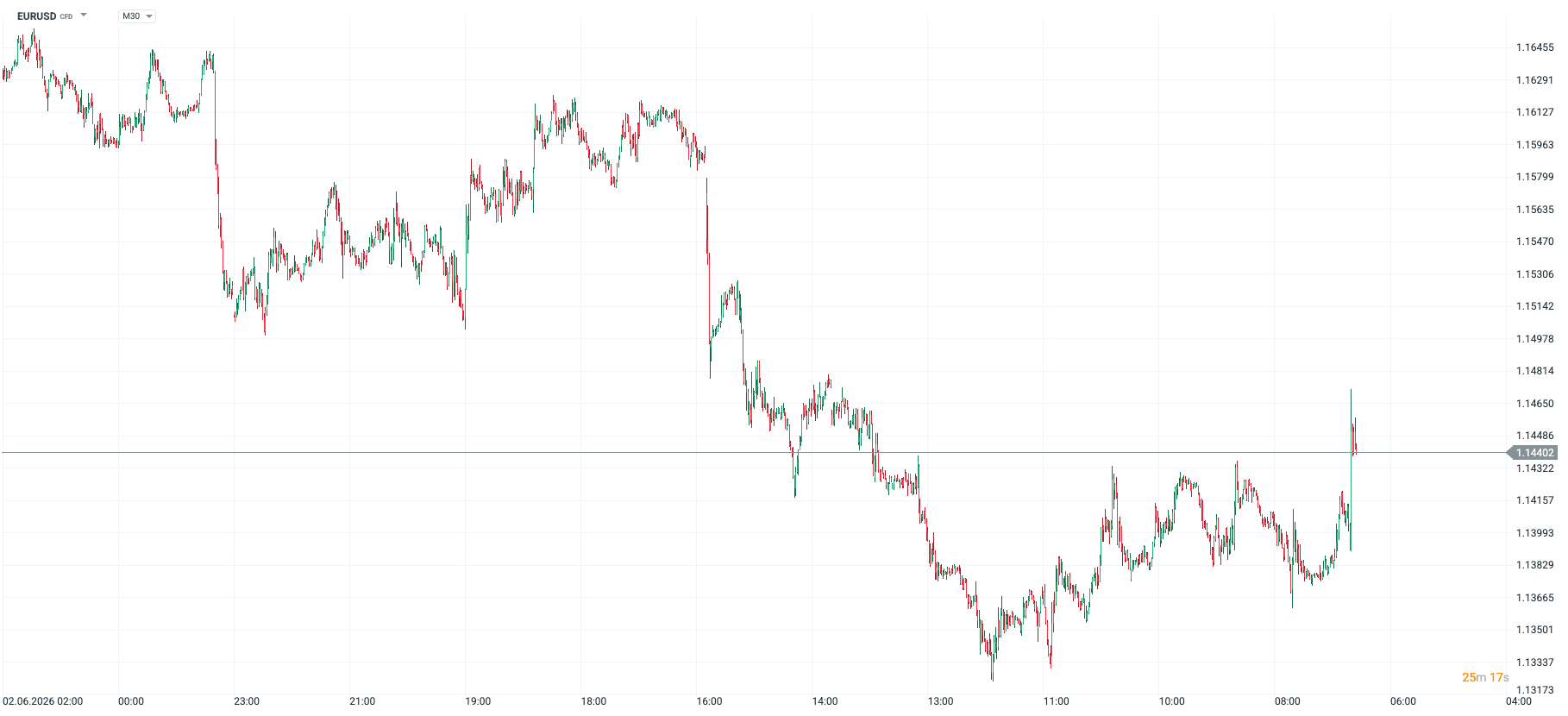

- Dolar dnes vůči euru oslabuje o 0,6 %.

- Data ukázala výrazně nižší než očekávanou tvorbu pracovních míst (+49 tisíc).

- Míra nezaměstnanosti klesla (4,2 %), ale na úkor nižší míry participace pracovní síly (61,5 %).

- Růst mezd zrychlil (3,5 %), ale v reálném vyjádření byl již druhý měsíc v řadě negativní (-0,7 %).

- Mistrovství světa nepřináší očekávaný růstový impuls – největší pokles nových pracovních míst byl zaznamenán v sektorech souvisejících s volnočasovými aktivitami.

- Zpráva přináší revizi trhem implikované trajektorie úrokových sazeb Fedu.

- Dolar dnes vůči euru oslabuje o 0,6 %.

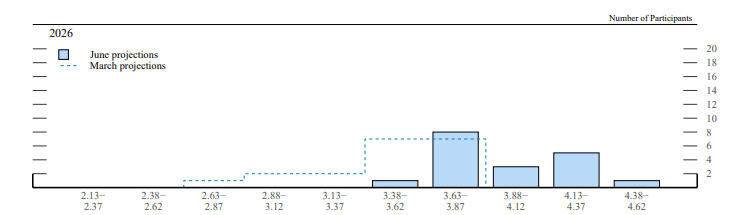

Před necelými třemi týdny vedla robustní data z americké ekonomiky a rostoucí inflační obavy členy FOMC k výrazné revizi projekcí obsažených v Dot Plotu. Tržní očekávání ohledně zvyšování úrokových sazeb okamžitě vzrostla a konsensus se posunul směrem ke dvěma zvýšením do konce roku. To vedlo k výraznému posílení dolaru, který vůči euru dosáhl nejvyšší úrovně za více než rok.

Obrázek 1: Změna Dot Plotu FOMC [červen vs. březen] (2026)

Zdroj: FOMC, 02.07.2026

Dnešní údaj výrazně mění narativ, zejména proto, že očekávání ohledně červnové zprávy byla nastavena vysoko, mimo jiné pod vlivem vyjádření ministra financí Scotta Bessenta.

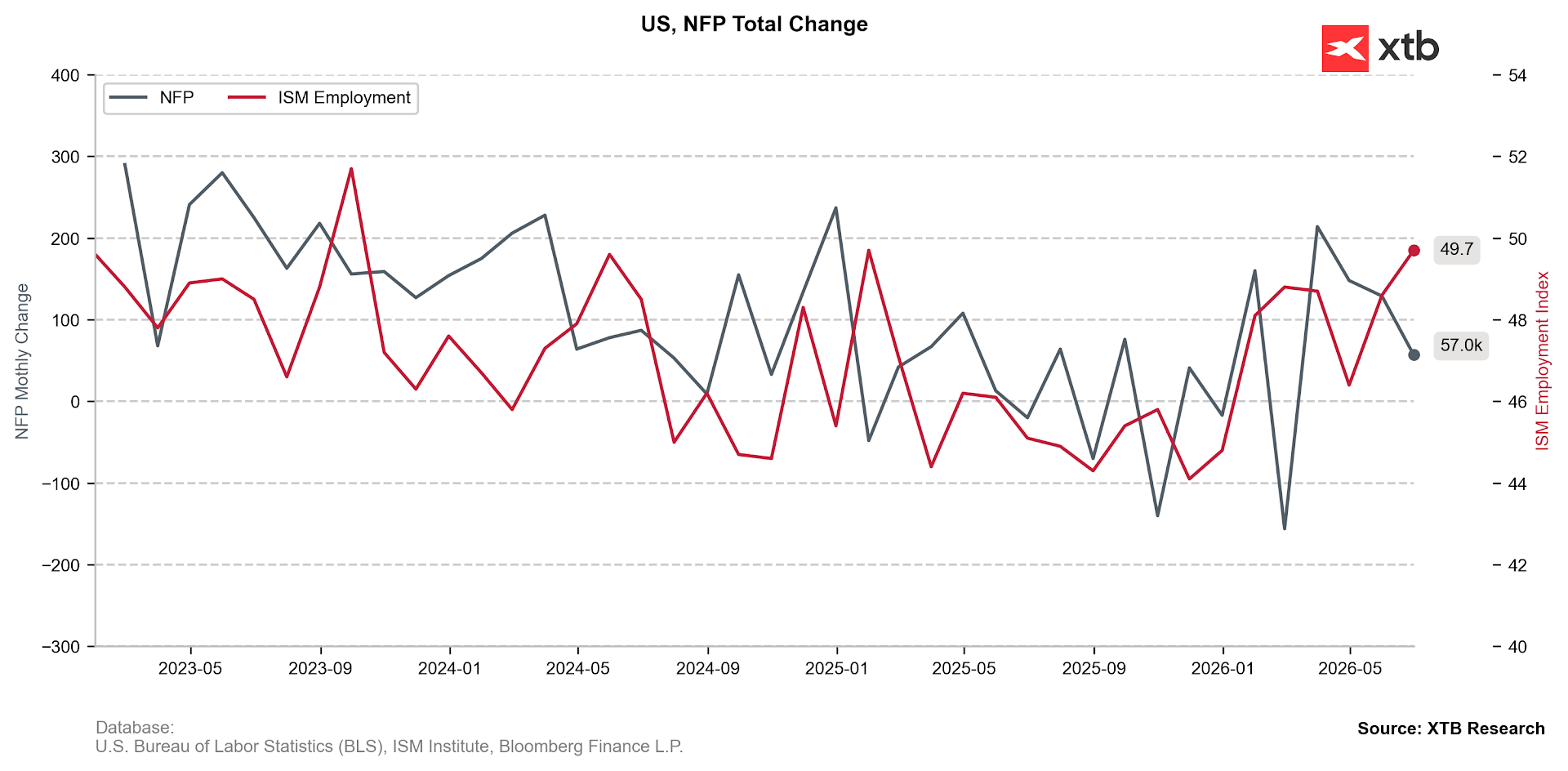

Tvorba pracovních míst zpomaluje

Data ukázala výrazně nižší než očekávanou tvorbu pracovních míst (+49 tisíc vs. +107 tisíc) spolu s výraznou revizí údajů za předchozí dva měsíce směrem dolů (-74 tisíc). Stojí však za zmínku, že tříměsíční průměr zůstává díky silným údajům z dubna a května na zdravé úrovni (+111 tisíc), což naznačuje, že červnový pokles nemusí nutně předznamenávat ochlazování amerického trhu práce.

Obrázek 2: Změna Non-Farm Payrolls (NFP) a subindexu zaměstnanosti ISM PMI (2023–2026)

Zdroj: XTB Research, 02.07.2026

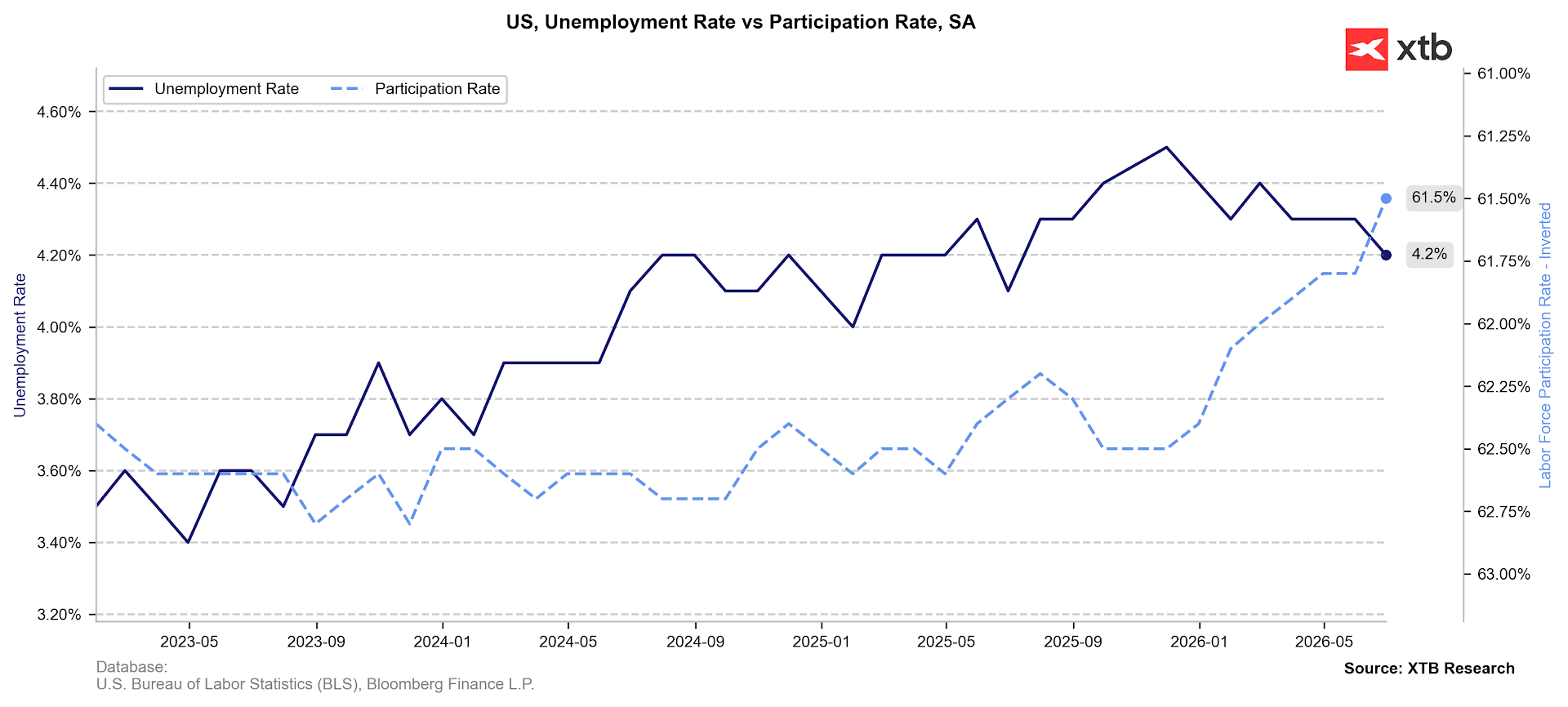

Míra nezaměstnanosti klesá na úkor participace pracovní síly

Míra nezaměstnanosti klesla na 4,2 %, což by bylo důvodem k optimismu, nebýt výrazného poklesu míry participace pracovní síly (61,5 %). Na takto nízkých úrovních byla naposledy během pandemického období.

Obrázek 3: Míra nezaměstnanosti v USA a míra participace pracovní síly (2023–2026)

Zdroj: XTB Research, 02.07.2026

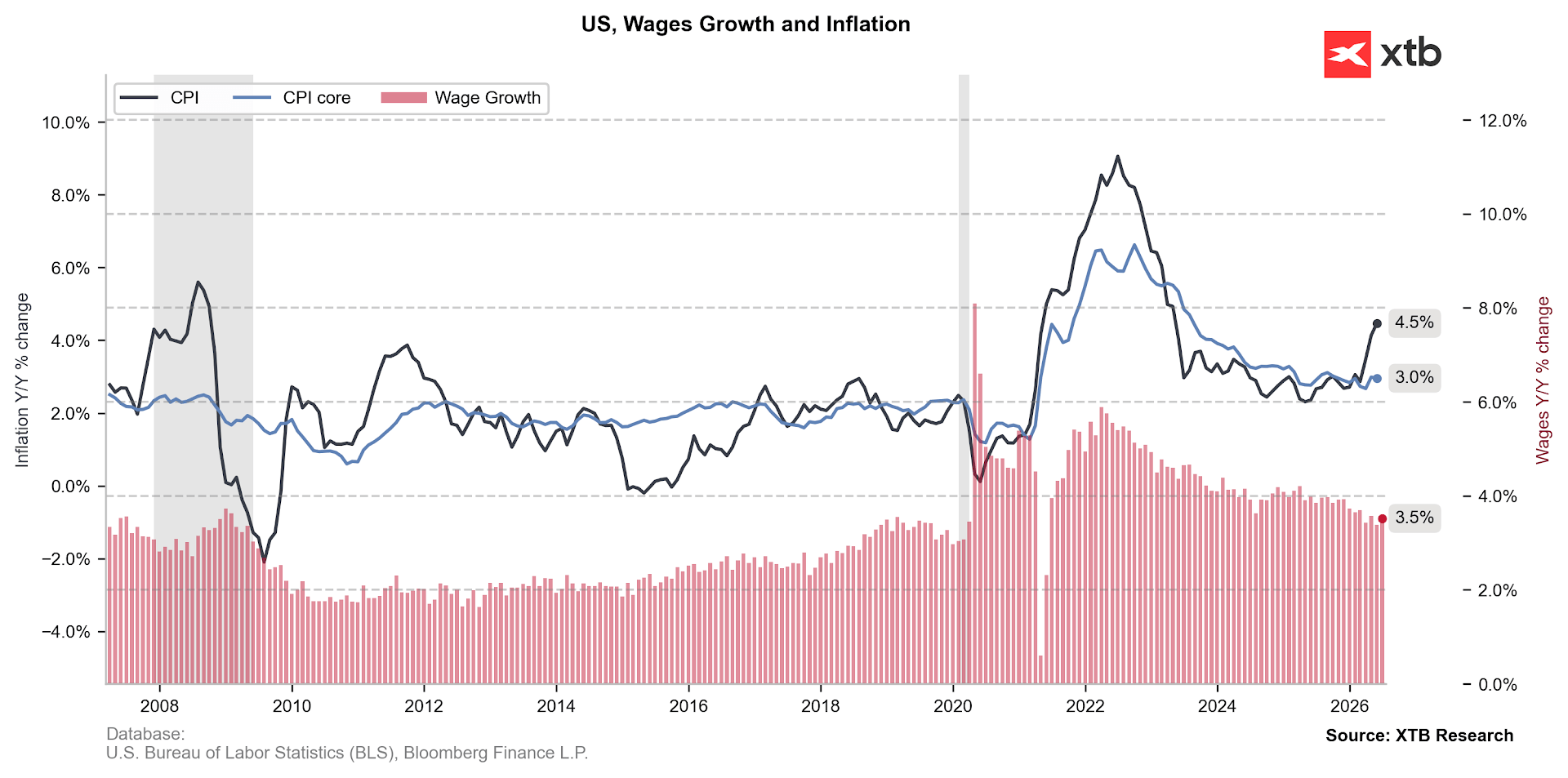

Růst mezd nebude táhnout spotřebu

Růst mezd (3,5 %) nepřekvapil, po očištění o inflaci se však dostal do záporných hodnot (-0,7 %). To je důležité, protože americká spotřeba je v současnosti z velké části udržována na úkor úspor (míra úspor se propadla na pouhá 3 %). Zároveň pozorujeme obrovský rozdíl mezi nejvyšším příjmovým kvintilem (20 %), kde růst spotřeby očištěné o inflaci v 1. čtvrtletí dosáhl 3,8 %, a zbývajícími 80 % obyvatel, kde byla reálná spotřeba v podstatě stagnující (+0,6 %).

Obrázek 4: Inflace CPI v USA a růst mezd (2006–2026)

Zdroj: XTB Research, 02.07.2026

To znamená, že ačkoli inflace zůstává zvýšená (4,2 % nominálně, 2,9 % jádrově), faktorů, které by ji mohly v budoucnu udržet na těchto úrovních, postupně ubývá. Hrozba výrazných sekundárních efektů se zdá být nízká a ceny klíčových energetických komodit klesly ze svých květnových maxim o více než 35 %.

Navíc trimmed mean zůstává na nízkých úrovních (2,4 %). Jde o ukazatel, který nový šéf Fedu Kevin Warsh již dříve prezentoval jako užitečnou alternativu k jádrovému PCE, které slavně označil za „vědecké čtení z čajových lístků“. Během své úvodní tiskové konference opakovaně zmínil, že výbor využívá „zastaralá data“ a že zůstává otevřený alternativním zdrojům.

Trh práce zůstává ve stavu „málo propouštění, málo náborů“

Počet propouštění klesá (3,28 milionu), ale klesající trend vykazuje také počet lidí, kteří se dobrovolně rozhodli opustit své současné zaměstnání (0,78 milionu). To odpovídá nedávným údajům ADP a JOLTS. Ty ukázaly velmi nízký počet propouštění v květnu (1,7 milionu, tedy 1,1 % všech zaměstnaných) a mírný počet dobrovolných odchodů (3,1 milionu, tedy 1,9 % všech zaměstnaných).

Nejde o důvod k panice, může to však být zdrojem mírných obav. Rostoucí obavy zaměstnanců ohledně schopnosti rychle najít volné místo u nového zaměstnavatele nejsou bezdůvodné. Průměrná délka nezaměstnanosti se prodlužuje a aktuálně činí přibližně 26 týdnů. V posledních měsících roste také počet lidí nezaměstnaných 27 týdnů nebo déle, aktuálně 1,94 milionu.

Mistrovství světa nepřináší očekávaný růstový stimul?

Červen byl ve znamení zahájení mistrovství světa ve fotbale, které se letos koná v USA, Mexiku a Kanadě. Navzdory tomu byl největší pokles počtu nových pracovních míst zaznamenán v sektorech volnočasových aktivit (pokles až o 61 tisíc). Těžko to přičítat vysoké srovnávací základně, protože celkový růst volných pracovních míst v období duben–květen činil po revizích dat pouze 33 tisíc. Ačkoli je příliš brzy na definitivní závěry, největší sportovní událost roku zatím zřejmě nenaplňuje očekávání ohledně ekonomického stimulu, který byl už tak odhadován jako mírný, přibližně na 0,1 procentního bodu dodatečného růstu HDP.

Dopad dat na devizový trh

Zpráva přináší korekci trhem implikované trajektorie úrokových sazeb Fedu. Investoři stále plně oceňují zvýšení sazeb do konce roku, ale připisují klesající pravděpodobnost tomu, že k takovému kroku dojde na jednom z příštích dvou zasedání. To přirozeně zatěžuje dolar, který dnes vůči euru oslabuje o 0,6 %.

Obrázek 5: EURUSD [M30] (02.06.2026–02.07.2026)

Zdroj: xStation, 02.07.2026

Měnový pár EURUSD osciluje kolem 1,145 a čeká na další data a vyjádření, která mohou naznačit další postup Fedu v nadcházejících měsících. V pozadí zůstává otázka jednání mezi USA a Íránem. Kolaps těchto jednání by vedl k obnovenému příklonu k risk-off sentimentu, což by podpořilo dolar.

Denní shrnutí: Wall Street se stabilizuje navzdory vyšším cenám ropy

Nová tarifní vlna míří na léky i desítky zemí 🌍 Levné léky v USA jsou v ohrožení 🚨

💴 Jen prudce posiluje po jestřábích signálech z Bank of Japan

Ekonomický kalendář: Čas na výsledky Tesly a Google (22.07.2026)

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.